Italiano

Italiano English

English

NB Lampi domani salta un giorno e torna venerdì

Un nuovo colpo di scena sul fronte trade costringe gli investitori a inseguire i mercati al rialzo.

Già ieri sera Wall Street aveva più che dimezzato le perdite (S&P 500 da -1.4% dopo il primo quarto d’ora a -0.66% finale). Fox ha riportato fonti anonime di parte USA secondo cui al momento il piano è ancora quello di alzare i dazi al 15 dicembre, ma questi potrebbero essere fermati in caso di accordo oppure “se succede qualcos’altro di positivo”. Al di la di queste ambigue dichiarazioni, diversi commentatori hanno ipotizzato che il recente irrigidimento di posizioni sia una tattica di negoziazione messa in pratica dalle parti in vista della deadline del 15 dicembre.

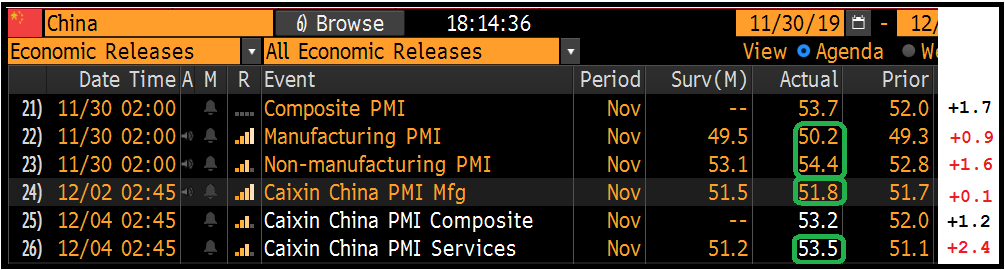

I mercati asiatici avevano chiuso prima che ieri si manifestasse il secondo round di vendite e così stamattina gli è toccato un po’ di catch up. Il risultato è che solo Mumbai (che chiude alle 12 italiane) ha mostrato un rimbalzo, mentre il resto ha chiuso un calo. Hong Kong e le “H” shares hanno corretto abbastanza decisamente, cancellando i progressi dei giorni scorsi. Shanghai e Shenzen, per contro, hanno tenuto, mostrando cali marginali, presumibilmente supportate dal PMI Service e Composite di novembre. Il dato sui servizi (53.5 da prec 51.1 e vs attese per 51.2) ha recuperato vistosamente, marcando il massimo da aprile scorso. La sua forza, unita a quella del manifatturiero pubblicato lunedì, porta il dato composite (53.2 da precedente 52) al livello massimo nientemeno che da Febbraio 2018. I dettagli sui servizi confermano la bontà del report, con il new business in crescita di 0.9 a 53.1 e gli export orders +1.4 a 53.1 massimo da 4 mesi.

Per quanto sorprendente possa sembrare, visto il recente tono dei dati macro (produzione industriale, retail sales e investimenti) e i toni funebri dei leaders (dal Presidente al Governatore PBOC), tutti e 4 i PMI disponibili sui 2 settori manifatturiero e servizi cinesi hanno mostrato incrementi, sorprendendo significativamente in positivo.

Solo il PMI manifatturiero di Markit ha mostrato un recupero modesto. Ma qui il rimbalzo c’era già stato a Settembre e Ottobre e infatti il consenso lo attendeva in calo.

Una simile concordanza tra le survey condotte dal servizio statistico nazionale, e dalla privata Markit, è meno frequente di quanto si pensi, e solitamente caratterizza i periodi di in cui il trend è deciso. Se ne desume che effettivamente l’easing erogato sta facendo effetto, e l’attività sta accelerando negli ultimi mesi dell’anno. Vedremo se anche i dati macro di novembre confermeranno i progressi, con il solito caveat che questi subiscono le influenze della politica, che a volte è interessata più a gestire le aspettative e gli umori della popolazione che a raccontare fedelmente gli sviluppi. Pare che dati secondari come il consumo di elettricità offrano supporto alla tesi. Attendiamo la pubblicazione del Li Keqiang index di Novembre per ulteriori informazioni.

E’ da rimarcare che l’altro gigante dell’area (quanto meno in termini di popolazione), l’India, ha registrato a sua volta un’accelerazione dell’attività (manifatturiero +0.6 a 51.2, servizi +3.5 a 52.7 composite +3.1 a 52.7). Naturalmente dimensioni e caratteristiche diverse dell’economia ne rendono l’impatto per l’economia globale assai più ridotto. Ma se le economie più rilevanti mostrano un accelerazione coordinata, il segnale per l’Asia, che recentemente è rimasta meno coinvolta dal recupero del sentiment macro, è positivo.

L’apertura europea è avvenuta con un tono incerto. Di primo mattino era prevista la pubblicazione dei PMI finali servizi e composite di novembre, e l’analisi dei dati flash indicava letture poco lusinghiere per la periferia europea.

In realtà, l’esito è stato migliore di quanto temuto. La revisione al rialzo 0.4 a 51.9 del dato servizi e di 0.3 a 50.6 del dato composite li lascia su livelli (n particolare il secondo) vicini alla stagnazione ma migliora un po’ il quadro. Se a livello di prime economie la (vistosa) revisione al ribasso dei numeri francesi (-0.7 i servizi a 52.2) è compensata dalla Germania (+0.4 a 51.7) il recupero dell’aggregato è dovuto alla sorpresa spagnola (53.2 da prec 52.7 e vs attese per 51.9) mentre l’Italia delude (50.4 i servizi da 52.2, e il composite torna in contrazione cedendo 1.2 a 49.6). Tra i minori forte l’Irlanda (+1.4 a 52 il composite).

In generale il calo del settore servizi europeo osservato a livello flash si è più che dimezzato. Nulla di cui festeggiare, ma un altro indice di una stabilizzazione che prosegue, e potrebbe generare un rimbalzo nei primi mesi del 2020 se la ripresa del settore manifatturiero globale di cui vediamo i primi segnali continua.

L’azionario Eurozone ha mostrato di gradire le notizie, accumulando qualche progresso. Ma la vera svolta è arrivata poco dopo le 10, quando Bloomberg ha riportato indiscrezioni in grado di rimettere totalmente in carreggiata, agli occhi degli operatori, il processo di raggiungimento di un “phase 1 deal”.

Secondo 2 fonti, rimaste naturalmente anonime, gli ultimi commenti di Trump non vanno interpretati come uno stallo nei colloqui, perchè il Presidente stava “improvvisando”. Una fonte di parte cinese ha aggiunto che le leggi approvate al Congresso su Hong Kong e Mussulmani non dovrebbero impattare sulle trattative.

Il tutto privo di riferimenti, nomi e qualunque ipotesi concreta in termini di acquisti, riduzioni dei dazi, etc. Ma esattamente quel che serviva per riportare il consenso sul livello di 10 giorni fa: esistono ancora dei punti controversi, ma l’obiettivo delle parti è un do ut des in termini di acquisti agricoli, protezione proprietà intellettuali vs ripristino di un livello di dazi simile a quello pre-ultima escalation.

Così l’azionario è partito al rialzo, e i bonds e l’oro hanno perso progressivamente supporto, secondo il più classico dei pattern di “risk on”.

Nel pomeriggio erano previsti dati importanti in US:

** l’ADP survey di novembre è risultata parecchio deludente, con appena 67.000 nuovi occupati del settore privato, vs 135.000 attesi. La delusione proviene dal manifatturiero che avrebbe perso 18.000 posti secondo il report. Non un bel viatico per il labour market reprot di venerdì, ma si sa che entrambe sono survey volatili, e comunque il mercato del lavoro USA al momento sembra in buone condizioni in base a un buon numero di indicatori, anche se forse qualche rallentamento si nota

** l’ISM non manufacuring di novembre ha deluso anche quello (53.9 da prec 54.7 e vs attese per 54.5) . Ma il calo è interamente dovuto alla Business activity (-5.4 a 51.6) mentre i new orders sono saliti (+1.5 a 57.1), così come gli export orders, e l’employment. Insomma, anche alla luce del livello assoluto, nulla di particolarmente negativo.

Così l’azionario ha mantenuto i progressi, rigogliosi quelli europei, compassati quelli di Wall Street. Ma anche alla luce del recupero di ieri, il calo accumulato era assai inferiore.

Coerente la debolezza dei bonds, che in questi giorni stanno rendendo isterici i traders ( il future del 30 anni USA ha perso quasi 3 punti lunedì, ne ha guadagnati addirittura 4.25 ieri e ne lascia sul campo 2.75 oggi).

Buono il recupero in termini di spread della carta italiana, nonostante i dati macro deludenti e la querelle sull’ESM. Nelle ultime ore circolano ipotesi di un possibile compromesso che implichi minori modifiche alle Collective Action Clause, oppure alternativamente di un rinvio dell’approvazione, visto che alcune caratteristiche piacciono poco anche ad altri membri EU periferici.

E poi, a supportare i corsi, c’è la circostanza che non vi saranno emissioni fino a fine anno (l’asta di metà mese salta) mentre la scadenza del CCT 15/12/19 dovrebbe aumentare la liquidità del mercato. Va ricordato però che l’ECB avrà anticipato un po’ gli acquisti, come fa sempre prima dei periodi di ridotta liquidità (Agosto e Dicembre).

Spettacolare il rimbalzo del petrolio, favorito da scorte assaim inferiori alle stime.

Dal punto di vista tecnico, il rimbalzo odierno rimette in discussione lo scenario correttivo che si stava delineando sull’S&P 500, ma non lo cancella ancora. Ieri abbiamo disegnato una figura di inversione di breve – un hammer – il cui difetto è di venire dopo un solo giorno di discesa, per cui il suo significato di esaurimento di pressione ribassista è ridotto. Il rimbalzo odierno dovrebbe trovare la resistenza in area 3.130 e un superamento di slancio appare meno probabile di un nuovo test del minimo di ieri.

Discorso analogo per l’Eurostoxx, che vede nell’area 3700-3715 una resistenza robusta, avendo l’indice trascorso un sacco di tempo e formato un sacco di volumi in quel range, senza riuscire a bucarne in chiusura l’estremità superiore.

In generale, non mi pare che il ritorno al bello del newsflow sul trade, da solo possa portare a significativi nuovi massimi dei mercati che comunque già incorporano un outcome alquanto positivo, e, in una certa misura, hanno prezzato anche il rimbalzo congiunturale del quale stiamo cominciando a osservare le manifestazioni nelle survey.