Italiano

Italiano English

English

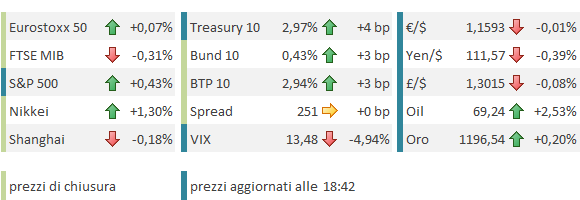

Ieri sera, Wall Street ha effettivamente interrotto la serie negativa (4 sedute) mettendo a segno un modesto rimbalzo. Ma stanotte, in Asia, solo Tokyo si è fatta contagiare dal miglioramento del sentiment, mentre l’azionario cinese continua a non trovare pace. Anche oggi una discesa finale ha vanificato il rimbalzo costruito nelle prime ore di contrattazione da Shanghai. Difficile dire qualcosa di nuovo su questo punto. Le “A” shares sono su valutazioni inferiori a quelle osservate a inizio 2016, ma l’attesa per il varo del nuovo round di dazi (atteso per domani secondo rumors incontrollati), e il proliferare di bad news sulle frizioni commerciali (vedi sotto) tengono i compratori al palo e deprimono in sentiment nei confronti della parte emergente dell’area.

L’apertura europea ha comunque mantenuto il tono costruttivo di ieri, aiutata ancora una volta dal denaro sul BTP, tangibile prova dell’attenuarsi delle tensioni tra Governo italiano ed Europa sul budget. Sembravamo diretti verso un altra seduta tranquilla, quando Reuters ha riportato bruscamente la trade war al centro della scena, rivelando che la Cina avrebbe chiesto al WTO l’autorizzazione ad applicare agli USA sanzioni per 7 bln all’anno, come reazione ad un mancato adempimento degli Americani relativo ad una sentenza del 2016 su un caso di anti-dumping. Considerando che Trump appena 10 giorni fa ha minacciato di ritirare gli Stati Uniti dall’organizzazione, questa headline non contribuisce certo a rasserenare il clima. Cosi l’azionario ha intrapreso bruscamente la via del ribasso (guidato dai veicoli che investono in azionario cinese) e il dollaro, come di recente al riaffiorare di tensioni sul trade, ha recuperato vigore, mettendo pressione agli emergenti.

Ironicamente, contestualmente al cambio di umore sui mercati, lo ZEW tedesco di settembre ha segnalato un rimbalzo del sentiment nei confronti dell’economia tedesca, sia nella componente corrente (76 da 72.6 vs attese per 72) che quella delle attese (-10.6 da -13.7 e vs attese per -13).

Il deterioramento del mood sui mercati ha tolto brillantezza anche agli asset italiani: Piazza Affari è scivolata in negativo e anche i BTP hanno temperato i loro entusiasmi. Ma il bund non ne ha approfittato, continuando anche oggi a mostrare rendimenti in moderata salita. Tra i motivi di questa strana controtendenza, che ha visto il 10 anni tedesco guadagnare 10 bps di rendimento a 0.43% in una fase di risk aversion, elencherei:

** Il rimbalzo dei BTP, che ha sicuramente indotto gli operatori a smontare posizioni corte in spread col bund

** L’incombere dell’ECB giovedi, dove il consenso si attende che Draghi confermi la riduzione degli acquisti da 30m bln al mese a 15 bln. D’altronde, i dati macro hanno sostanzialmente tenuto in estate (esclusi quelli italiani, che da soli non sono sufficienti a indurre prudenza nel Governing Council) e l’inflazione ha solo marginalmente rallentato, confermandosi al 2%. Col rientro delle tensioni sullo spread, non si vede perchè Draghi dovrebbe modificare significativamente il messaggio.

Il buonsenso suggerisce che su questi livelli il Bund sia ancora vulnerabile a ulteriori recuperi del sentiment.

In tarda mattinata il NFIB small business optimism di agosto ha confermato il quadro felice dell’economia USA (108.8 da prec 107.9 e vs attese per 108). L’indice ha segnato il massimo storico (la serie viene compilata da 45 anni). Tra gli altri record spicca quello del 25% degli intervistati che indica come problema principale la difficoltà di reperire manodopera qualificata. Il 62% sta assumendo o cercando di assumere. Il messaggio è coerente con quanto indicato dai job openings di luglio, anche loro al record storico di 6939.000. Le dimissioni volontarie, un altro dato sintomo di un mercato del lavoro effervescente, hanno toccato il massimo da 17 anni. Le news hanno contribuito alla pressione rialzista sui rendimenti del treasury.

Ma il sentiment sull’azionario ha cominciato a riprendersi più tardi, quando Wall Street, i cui futures avevano trascorso la mattina in rosso, ha aperto positiva e, senza particolari motivazioni se non un rimbalzo della tecnologia e la forza dell’energy, ha accelerato al rialzo. Il movimento è stato sufficiente a trascinare in positivo l’Eurostoxx, ma le variazioni dei principali indici si discostano poco dalla parità. E, infine, sono comparse le prime prese di beneficio a Piazza Affari, e sul BTP, che vede i rendimenti chiudere in rialzo per la prima volta da alcuni giorni. Ad alimentare le vendite ha forse contribuito la comparsa di una headline in cui Salvini annuncia che “l’Italia rispetterà la norma del 3% di deficit” (ma non eravamo arrivati dalle parti del 2%?). Si tratta di uno stralcio della registrazione di Porta a Porta che verrà mandato in onda stasera.

In attesa di sapere se l’attuale consolidamento sull’azionario europeo evolverà nell’atteso rimbalzo, o in una rottura definitiva del supporto in area 3270 (vedi Lampi del 5 settembre ) vorrei illustrare con un grafico il motivo per cui mi aspetto che l’azionario europeo possa assorbire un po’ di consolidamento da parte di quello US (purchè composto) e ritengo che possa dare qualche soddisfazione negli ultimi mesi dell’anno, se il quadro tecnico USA resta rialzista. Il Grafico mostra il ratio tra Eurostoxx 50 e S&P 500. E’ facile notare come l’outperformace dell’indice USA ammonti a 9% da inizio agosto, e al 14% da inizio anno.

Spesso capita che questo tipo di outperformance sia giustificato almeno in parte da una performance contraria del cambio. Non questa volta. Il $ aggiunge circa 3 punti percentuali alla forza dell’S&P 500. Ad accrescere la significatività di questo surclassamento abbiamo la circostanza che è seguito ad un analoga outperformance di 10 punti da parte dell’indice USA negli ultimi 2 mesi dell’anno, per un totale di quasi il 24% in poco più di 10 mesi.

Non è una sorpresa che il sentiment sull’azionario USA sia nel breve abbastanza surriscaldato (vedi i commenti fatti ancora nel Lampi del % sett) mentre In Eurozone l’aria che tira è tutta un altra (la Survey di Merril Lynch ha segnalato 6 mesi a fila di calo dell’esposizione, prima del tenue rimbalzo di agosto).

Normalmente, condizioni come queste conducono, coeteris paribus, ad un recupero in relativo dell’azionario più penalizzato.