Italiano

Italiano English

English

I dati cinesi in pubblicazione continuano a confermare l’ipotesi di un rimbalzo congiunturale cinese, e di un miglioramento del quadro macro globale.

Venerdi è stato pubblicato il trade balance cinese di marzo, che ha visto un fortissimo rimbalzo dell’export (+14.2% anno su anno da precedente -20.8% e vs attese per +6.5%), mentre le importazioni (-7.6% da prec -5.2% e vs attese per 0.2%) sono rimaste poco brillanti. E’ difficile estrapolare quanta della forza dell’export sia dovuta alla diversa collocazione delle festività del capodanno nel 2018 (tardo febbraio) vs 2019 (prima settimana di febbraio). Va detto che tra le aree geografiche spicca l’EU (+23.7%) mentre USA (+3.5%) e Giappone (+9.6%) hanno mostrato rialzi meno forti. Un indizio che in manifatturiero EU si sta riprendendo? Le prime risposte potrebbero venire coi PMi flash di aprile in pubblicazione Giovedì. Attendiamo fiduciosi. Anche l’export vs Asia ha fatto bene (+24.8%).

Riguardo la delusione sull’import, Goldman ipotizza che il taglio dell’IVA in vigore dal primo aprile abbia indotto a rinviare le importazioni. Vedremo come sarà il dato di aprile, tra un mese.

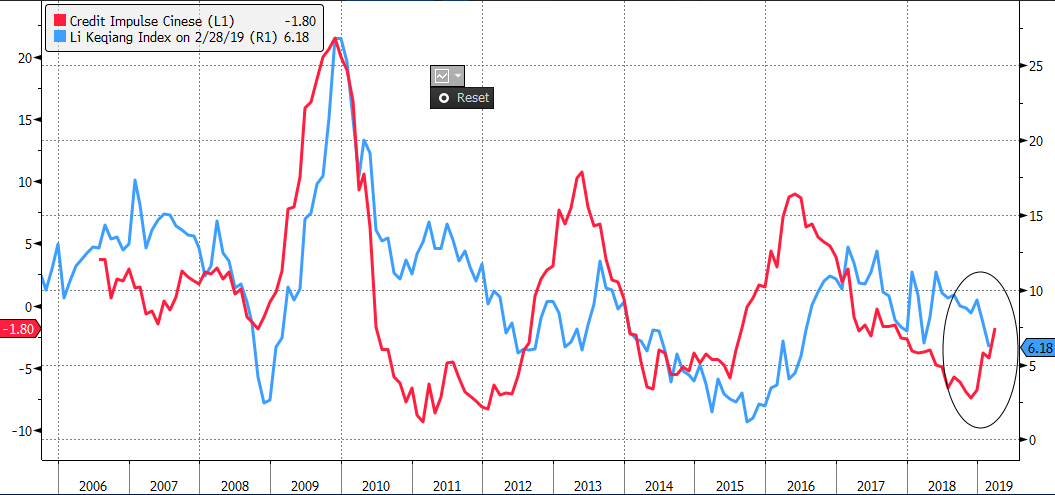

Ancora più sensazione hanno generato gli aggregati di credito cinesi di marzo, che vedono il total social financing uscire ben 1 trilione di Yuan oltre le attese (2.86 da 0.7 vs 1.85 atteso), con una crescita anno su anno dell’11.7%, una volta aggiunta ai numeri l’emissione di bond dei governi locali. I new loans hanno a loro volta fracassato le stime (1.69 trln da prec 0.885 e vs attese per 1.25), per una crescita anno su anno del 13.7%. Sopra attese anche la crescita degli aggregati monetari (M1 da 2% a 4.6%, M2 da 8% a 8.6%) a indicare che l’espansione del credito ha fatto accelerare quella della moneta. Diciamo che il grafico sul credit impulse cinese sta infine iniziando a cambiare volto:

Messi insieme gli ultimi dati, PMI, inflazione, trade balance, e aggregati monetari e di credito, il miglioramento dell’economia cinese appare evidente a marzo. Vedremo che tipo di messaggio arriverà dai dati macro in pubblicazione mercoledi (GDP cinese primo trimestre 2019, retail sales, produzione industriale e investimenti di marzo), ma io mi aspetto numeri forti. In tempi non troppo lunghi l’accelerazione congiunturale cinese dovrebbe fare la sua comparsa anche nei dati del manifatturiero globale e sul global trade.

Su fronte trade, le ormai consuete le dichiarazioni costruttive, con Mnuchin a dichiarare che ci stiamo avvicinando alla chiusura della questione. Il Segretario del Tesoro US ha anche detto che anche la mancata osservanza delle promesse da parte US porterà ripercussioni, perchè il meccanismo di imposizione deve funzionare su entrambi i fronti.

Le dichiarazioni di Trump sulla Fed hanno ottenuto ampio risalto sui media, ma lasciato poca traccia sui mercati.

Sul fronte Brexit, poche news. Il vice della may Lidington ha dichiarato che il Governo ritiene che sia possibile unire i benefici di un unione doganale con un margine di manovra in termini di politica commerciale e che le trattative col Labour vanno avanti. Ma il Parlamento resta chiuso fino al 23 Aprile per cui non si vede come possa essere approvato un deal prima della deadline che era stata imposta dall’EU per decidere se l’UK avrebbe partecipato alle elezioni (22 aprile). Detto questo, se non erro l’impegno preso era, in assenza di un deal, di tenere le elezioni entro il primo giugno, e quindi immagino che l’Inghilterra possa organizzare le elezioni e poi chiedere di non tenerle se ottiene un accordo entro l’ultima settimana di Maggio. Non per questo, però, lo considero un risultato probabile.

Le news cinesi, insieme con l’ottima trimestrale di JPM, hanno contribuito a creare un buon sentiment venerdi scorso. Wall Street ne ha approfittato per mettere il naso sopra 2.900 punti di S&P 500 per la prima volta dal 4 ottobre 2018. Il good mood si è esteso anche alle commodities, e, alla fine, ha impattato anche sui tassi globali, in generale salita. Il Bund ha visto il suo rendimento tornare significativamente in positivo (si fa per dire, di 5 bp), mentre la sostanziale tenuta del BTP ha prodotto un robusto restringimento dello spread, che non si è notato nel numero a causa di un cambio di benchmark sul decennale italiano. Il movimento sui tassi ha favorito il breakout del settore bancario ipotizzato nel pezzo di giovedi scorso ( link ).

La seduta asiatica ha avuto una buona partenza, ma un robusto round di prese di beneficio a Shanghai e Hong Kong nell’ultima ora e mezza di contrattazione ha attribuito alla performance dell’area un aspetto più contrastato. In mancanza di meglio, i media hanno attribuito la discesa alla percezione degli operatori che dopo questo round di dati positivi, le attese di ulteriore stimolo monetario e fiscale devono essere necessariamente ridimensionate.

Sicuramente, con questi aggregati di credito, non è il caso che la PBOC corra a tagliare ancora la riserva obbligatoria. E’ probabile che le autorità, se i prossimi dati confermano il quadro, opteranno per una “wait and see stance”. Ma non credo proprio che, dopo la fatica che hanno fatto a risollevare le sorti del ciclo, vorranno accennare minimamente ad un inasprimento delle condizioni monetarie. Come minimo, aspetteranno la formalizzazione dell’accordo con gli USA prima di farci il minimo pensiero. E comunque lo stimolo erogato finora ha iniziato da poco a produrre effetti (alcuni sgravi fiscali non sono nemmeno entrati in vigore, e lo faranno dal primo maggio) e i suoi effetti sul ciclo dovrebbero essere percepiti per qualche tempo.

La performance dell’azionario cinese è stata fantastica da inizio anno e gli assestamenti ci stanno, cosi come le prese di beneficio. Ma dubito che dietro il recente ritracciamento vi sia qualcosa più di questo.

L’apertura europea ha comunque conservato il tono moderatamente positivo di venerdì, con le banche a trainare ancora, e i tassi in rialzo. La mattinata europea era priva di dati, e cosi è trascorsa a consolidare i movimenti di venerdi su tassi e divisa in attesa dei dati USA, e delle trimestrali eccellenti di oggi (Goldman e Citigroup).

Alle 14.30, l’Empire NY Fed manufacturing survey è uscita meglio delle attese (10.1 da prec 3.7 e vs attese per 8). La forza è risultata confermata nei sottoindici (new orders +4.5 a 7.5), ma il messaggio risulta inquinato dal sottoindice 6 months ahead business conditions che ha perso 17.2 punti a 12.4, il minimo da 3 anni, a sottolineare la cautela delle aziende. Vedremo gli altri indici regionali che ci dicono.

Le trimestrali di Goldman e Citigroup non hanno eguagliato la qualità di quella di JPMorgan (onestamente, era difficile) e il mercato le ha accolte con qualche delusione (in particolare la prima). Cosi il sottoindice bancario US ha preso a ritracciare parte della bella performance di venerdi, e ciò ha instillato un mood più cauto sugli indici generali. Anche il settore bancario Eurozone ha ceduto un po’ di brillantezza, in simpatia con l’omologo USA.

Il moderato deterioramento del sentiment si è notato anche sui bonds con i rendimenti core che hanno cancellato i modesti rialzi odierni. Robuste prese di beneficio sul BTP 10 anni future hanno prodotto un allargamento dello spread di 4 bp a 252, ma l’attività sul cash è stata abbastanza ridotta e la parte breve è rimasta assai ancorata.

A fine seduta, gli indici Eurozone mostrano progressi marginali, mentre Wall Street cede moderatamente terreni dietro alle sue banche.

Questa settimana risulta corta per la Pasqua, cosa che forse imporrà un dazio all’attività, ma quanto a eventi non è affatto scarsa.

Si parte con moderazione domani, con i prezzi delle case di marzo in Cina, lo Zew tedesco aprile e la produzione industriale di marzo in US. Mercoledi abbiamo gli attesissimi dati macro cinesi (GDP Q1 e retail sales, produzione industriale e investimenti di marzo). Giovedi abbiamo i PMI flash aprile in Eurozone e USA. Gli investitori si focalizzeranno in particolare sul manifatturiero, per cercare segnali di un eventuale rimbalzo, dopo i miseri livelli di marzo. In US poi abbiamo le retail sales di marzo, il Philly Fed, e i sussidi settimanali, dopo il minimo dal 1969 segnato la scorsa settimana. Venerdi i principali mercati saranno chiusi, ma avremo i nuovi cantieri di marzo in US.

Anche il calendario delle trimestrali prende vita: domani abbiamo Bank of America, Netflix, IBM e Johnson & Johnson, Mercoledi Morgan Stanley, Bank of NY Mellon e Pepsi, giovedi Philip Morris e Amex.