Italiano

Italiano English

English

Durante le ultime 2 settimane, le vere novità sono state poche. Trump e Xi hanno celebrato la loro tregua, modeste concessioni da parte del Governo Italiano in termini di finanza pubblica hanno indotto Bruxelles a evitare una procedura di infrazione, e i dati US hanno dato segnali di moderata ripresa (quantificabili in 25 punti di rimbalzo del Citi US surprise index, che resta però a -44).

I mercati hanno accolto queste e le altre news con moderata soddisfazione: Wall Street ha segnato nuovi massimi, con l’S&P 500 infine oltre quota 3.000 (anche se oggi la tenuta del livello potrebbe essere messa in discussione), l’azionario globale rimasto ben sostenuto, e i tassi di interesse a mostrare un tenue rimbalzo, che sta già parzialmente svanendo in Eurozone: In US, la relativa forza dei dati macro, oltre a ridare fiato al Dollaro, ha impedito per ora un significativo rimbalzo al Treasury.

Tra le sorprese positive, significativa quella delle retail sales di Giugno in US, pubblicate ieri. Infatti, tra dato Control Group e revisioni al già robusto report di maggio, il trend dei consumi si irrobustisce parecchio (il tasso di crescita del secondo trimestre, annualizzato, è del 7,4%).

Tutta un’altra musica rispetto a quanto si stimava nei primi mesi dell’anno. Vero, le survey restano su livelli e trend mediocri. Ma anche così, con la disoccupazione al 3-7%, il CPI core al 2% e Wall Street sui massimi, si fa fatica a giustificare gli oltre 3 tagli dei tassi prezzati dal mercato nei prossimi 12 mesi.

L’impatto del dato sui tassi si è notato, ieri, ma è stato contenuto dalle dichiarazioni dei membri Fed Kaplan ed Evans. Il primo, strutturalmente hawkish, ha dichiarato che è favorevole ad “un aggiustamento”, mentre il secondo, storicamente una colomba, ha dichiarato che la politica monetaria è “un po’ troppo restrittiva” accennando al fatto che un taglio da 50 bps potrebbe starci.

In verità, dati forti o meno, un taglio al 31 Luglio è abbondantemente scontato dal mercato e quindi è praticamente certo, visto che da tempo la Fed ha adottato la pratica di non sorprendere i mercati. Il punto è di quanto sarà (il mercato attribuisce il 25% di probabilità a un taglio di 50 bps e che tipo di guidance sarà data. Il che ci riporta alle considerazioni sulla congruità di un ciclo di easing in questa situazione.

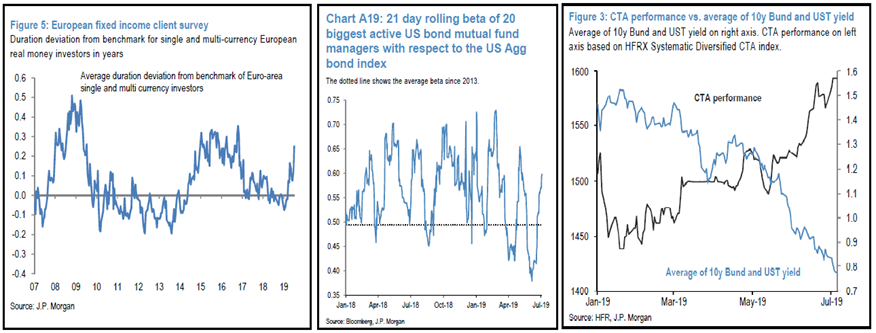

Personalmente, continuo a considerare i bonds casi su questi livelli, anche se la Fed confermasse la sua stance dovish. Tra l’altro, il positioning è diventato molto più costruttivo nelle ultime settimane, come si nota da questi grafici, (Survey fixed income europeo, beta dei fondi al bond index e Performance dei CTA vs rendimenti) courtesy of JPM.

Come accennato sopra, l’aver schivato, per il momento, la procedura di infrazione ha reso ancora più frenetici gli acquisti sulla carta italiana, anche se qui il supporto principale continua a venire dalla compressione dei rendimenti sugli altri emittenti Eurozone e le crescenti attese di una ripresa del QE.

Un discorso a parte merita la Brexit, dove il quadro si sta complicando. Le ultime news riportano che Boris Johnson potrebbe sospendere il Parlamento a fine settembre per impedirgli di opporsi ad una “no deal brexit”. I parlamentari si stanno muovendo per impedire questa mossa, ma ancora non è chiaro se potranno. Intanto le posizioni si irrigidiscono tra i Conservatori, con entrambi i candidati alla Premiership. La Sterlina ha scambiato sia ieri che oggi sotto 1.24 vs $, prima di recuperare un po’.

Venendo alla seduta odierna, la moderata discesa di Wall Street ieri ha consegnato all’Asia un sentiment incerto. Trump ieri sera ha usato una retorica nuovamente ruvida nei confronti della Cina, e polemica nei confronti della FED, che resta inerte mentre “Cina e Europa pompano liquidità nelle loro economie”.

Tutto ciò ha prodotto una seduta incolore per gli indici asiatici, le cui performance sono risultate comprese tra +0.5% di Sydney e -0.9% di Seul, penalizzata dalle frizioni commerciali con il Giappone (*JAPAN TO REJECT S KOREA REQUEST FOR TALK ON EXPORT CURBS: KYODO).

La seduta europea ha provato a festeggiare in apertura l’elezione, di stretto margine, di Ursula Von der Leyen al Parlamento europeo (con la collaborazione determinante dei 5 Stelle, cosa che ha reso ulteriormente tesi i Rapporti all’interno dell’esecutivo italiano). Il movimento ha comunque avuto poco respiro, e si è esaurito in tarda mattinata.

Nel pomeriggio la situazione sui mercati si è ulteriormente deteriorata, I dati sui nuovi cantieri di giugno hanno deluso (soprattutto la parte dei permessi di costruzione, ovvero quella più forward looking) e Wall Street ha preso a testare il livello di 3.000. I tassi hanno ripreso a scendere sia in Eurozone che USA, cosa che ha messo nuovamente di malumore il settore bancario. Non a caso il margine di interesse è stato il punto dolente delle comunque positive trimestrali bancarie fin qui uscite in US (JP Morgan, Goldman, e Bank of America). Figuriamoci in Eurozone, coi tassi negativi che eventualmente si apprestano a diventarlo di più.

Con l’S&P che lavora poco sotto 3.000 e le banche a zavorrare, la seduta europea si chiude con i principali indici in perdita, e lo spread a mostrare un raro (di questi tempi) rimbalzo. Moderati recuperi per € e Sterlina, mentre la risk aversion e il rinnovato calo dei tassi danno spunto ai metalli preziosi, con l’argento che da qualche giorno outperforma l’oro.

Stasera Netflix e EBay aprono l’earning season per il tech