Italiano

Italiano English

English

Inizio di settimana frizzante sui mercati quello odierno.

Il newsflow nel week end è stato contrastato. Su fronte vaccini, la narrativa sull’erogazione dei vaccini continua a peggiorare, in particolare in Eurozone, con Astra Zeneca a dichiarare che avrebbe dovuto tagliare del 60% le consegne concordate con l’EU, a causa di problemi ad un sito di produzione. In pratica, in luogo degli 80 mln di dosi pattuiti per il primo trimestre (sui 400 milioni totali), ne arriveranno 31 milioni. Oggi i funzionari EU incontreranno i vertici dell’azienda britannica, per chiedere chiarimenti ( link ).

Come diceva Goldfinger a 007 nell’omonimo film, “Once is happenstance. Twice is coincidence. The third time its enemy action”. Abbiamo avuto prima Pfizer, ora Astra Zeneca, normale che le istituzioni, e in particolare Bruxelles, si innervosiscano. Non dispongono di margini, visto che Sanofi ha rinviato a fine 2021 l’iter di approvazione, e Johnson e Johnson verrà eventualmente approvato nel corso di Febbraio, mentre a Moderna sono stati ordinati solo 80 milioni di vaccini. E’ di oggi poi la notizia che Merck ha definitivamente abbandonato lo studio di vaccini Covid dopo risultati modesti ( link )

Nel frattempo Pfizer avrebbe confermato che questa settimana le consegne torneranno al ritmo concordato. Ma chiaramente, per stessa ammissione delle autorità, gli scenari di immunizzazione preventivati non sono più plausibili. Il Presidente del Consiglio d’Europa Michel ha dichiarato che il target del 70% di vaccinati per la fine dell’estate è “difficile”.

Non tutte le notizie sul fronte vaccini sono state però negative. Da Israele filtra la notizia che su un campione di oltre 50.000 elementi di età maggiore di 60 anni, appena 2 giorni dopo la seconda dose, nuovi casi e ospedalizzazioni erano già giù del 60%. Inoltre il FT ( link ) ha riportato che, sempre in Israele, dall’analisi dei dati di 1.800 dottori e infermieri del Rambam Health Care Campus, emerge che già la prima dose del vaccino Pfizer produce dopo 3 settimane forte risposta immunitaria nel 91% degli individui, prima dell’erogazione della seconda dose. Un ulteriore 2% ha mostrato una moderata presenza di anticorpi.

Queste informazioni risultano rilevanti nel dibattito sull’opportunità di rinviare le seconde dosi per somministrare la prima a più individui, in particolare in Eurozone dove c’è scarsità. Personalmente, da profano, osservo che è meglio astenersi da pratiche non correttamente testate. Ma in UK si è optato per questa strategia. Ma, a mio modo di vedere, l’aspetto positivo è che si può contare su un immunizzazione già a meno di un mese dalla prima dose, cosa che va a compensare almeno in parte i ritardi accumulati a causa delle malefatte delle case produttrici.

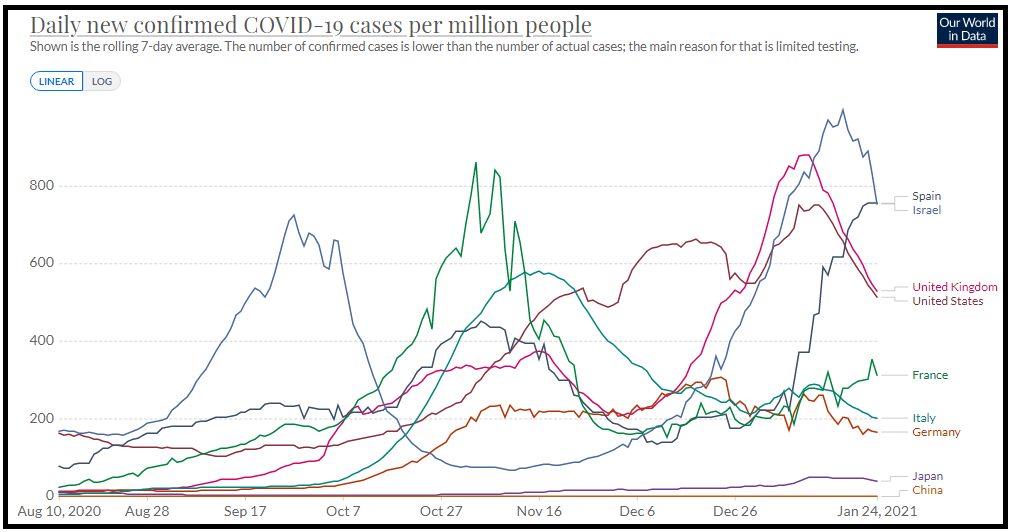

Il quadro dei casi mostra la prosecuzione dei trend della scorsa settimana:

Notizie positive sul fronte fiscale in US, con Sanders, futuro presidente del Senate budget Committee, a dichiarare che la Reconciliation, uno strumento legale utilizzabile una volta l’anno per superare ostruzionismo al Senato e passare provvedimenti – in materia di budget – con maggioranza semplice, verrà utilizzato “il prima possibile” ( link ). Probabilmente uno scenario ottimistico. I Dem non si giocheranno la Reconciliation a Febbraio per un singolo pacchetto. Cercheranno prima di negoziare coi Repubblicani. Se poi non dovessero riuscire, la useranno più avanti per un piano di più ampio respiro, che comprenda anche infrastrutture.

Comunque sia, la seduta in Asia è partita con un tono costruttivo, particolarmente evidente a Hong Kong e sulle “H” shares cinesi, grazie ad un allentamento delle misure di contenimento, a Seul, e sui Futures USA, soprattutto sul Nasdaq. Meno brillanti Mumbai, Jakarta e Taiwan, mentre “A” shares cinesi e Tokyo hanno mostrato progressi decenti.

L’Europa ha tentato di giovarsi del buon sentiment generale, ma non ha tenuto. Tra i motivi per la debolezza relativa dell’azionario continentale personalmente metterei:

** il generale ritardo nella vaccinazione, quanto meno rispetto ai paesi anglosassoni.

** L’attività economica di livello inferiore, come ha mostrato anche l’IFO tedesco di gennaio stamattina (90.1 da prec 92.2 e vs stime per 91.4). Questo dipende anche dalle maggiori difficoltà a controllare le infezioni, e conseguenti lockdown più invasivi.

** la prevalenza di business ciclici e di banche rispetto agli USA, dove invece dominano tech e aziende globali, e i principali “stay at home businesses”. Per cui, in una fase in cui sorge qualche dubbio sui tempi della normalizzazione, gli USA tengono meglio

In effetti, l’atteggiamento più prudente del mercato nei confronti del Covid si è notato anche sui tassi, in calo più o meno ovunque, e sui cambi, con l’€ in generale ritirata. Sul fronte periferici, buon recupero della carta italiana e affini. La situazione di Conte non è migliorata, anzi, andiamo verso dimissioni a Mattarella. Ma, apparentemente, le alternative si stanno delineando, e non sono elezioni, ma una nuova maggioranza sempre con Conte Premier, oppure un governo di unità nazionale. Italia Viva ha segnalato nel week end disponibilità a negoziare una nuova coalizione. Le elezioni restano un’ipotesi remota, se non irrealistica.

Nel primo pomeriggio in US il Chicago Fed National Activity Index di dicembre ha sorpreso in positivo (0.51 da prec 0.31 e vs attese per 0.10). Meno buono successivamente il Dallas Fed manufacturing di gennaio (7 da 9.7 e vs attese per 12).

Ma l’azionario USA ci ha guardato poco. La seduta è partita con un buon tono, il NASDAQ in forte guadagno, e chiari segnali di eccesso di euforia. Molti titoli dell’indice hanno mostrato performance positive di decine di punti percentuali. Il Goldman Most Shorted Stocks index, che facilmente contiene in questa fase diversi titoli dalle valutazioni eccessive, ha superato il 10% di guadagno. Il titolo Gamestop, da qualche giorno nel mirino del retail (Giovedì ha guadagnato il 9% e venerdì il 51%) è arrivato a guadagnare in poco più di un ora il 140%. Blackberry il 47%. L’azienda canadese, che aveva guadagnato il 42% la scorsa settimana, ha ritenuto di fare un comunicato ( BLACKBERRY – HAS NO MATERIAL CHANGE IN BUSINESS OR AFFAIRS THAT HAS NOT BEEN PUBLICLY DISCLOSED THAT WOULD ACCOUNT FOR RECENT INCREASE IN MARKET PRICE) che forse ha contribuito alle successive prese di beneficio.

Già, perchè un paio d’ore dopo l’apertura, a Wall Street è partita una bruschissima correzione, che ha lasciato gli operatori a chiedersi cosa fosse cambiato, visto che l’S&P 500 ha improvvisamente accumulato perdite per oltre un punto percentuale. L’epicentro del movimento è stato il Nasdaq 100, che dai massimi ha ceduto il 2.6%. Gamestop è passato in negativo, insieme ad altri beniamini del pubblico. Sui futures sono passati 337.000 lotti contro una media a 5 giorni di 16.000 lotti nel medesimo lasso di tempo (1 ora circa). Difficile dire cosa possa aver causato tanta violenza, se un errore, un flusso di hedging prima dei risultati di molti “tech giants”, o semplicemente robuste prese di beneficio su alcuni nomi super inflazionati. Il newsflow, per quanto vario, non giustifica reazioni di quest’entità.

** Fauci ha dichiarato che servono nuove versioni dei vaccini per fronteggiare le varianti ( FAUCI SAYS UPGRADED VERSIONS OF VACCINES NEEDED FOR VARIANTS ). In realtà Pfizer e Moderna avevano detto che i loro prodotti coprivano anche contro le varianti UK etc, anche se Moderna ha ammesso che quella Sudafricana attenua un po’ l’efficacia del vaccino ( Moderna says its vaccine provokes a weaker response against the South African variant link ) e quindi la società sta portandosi avanti.

** UK ha ammesso che la sua variante si sta diffondendo tra il 30% e il 70% più veloce ( UK HEALTH MINISTER HANCOCK SAYS UK VARIANT IS SPREADING 30-70% MORE EASILY) In Francia pare annunceranno altre 3 settimane di lockdown per contrastare la diffusione della variante, che è già il 9% dei casi a pargi.

** In California però si parla di attenuare i lockdown ( CALIFORNIA DEPT OF HEALTH OFFICIALLY LIFTS STAY AT HOME ORDER – FOX NEWS link ).

Dopo aver fatto un minimo relativo attorno alle 17 italiane, il mercato USA ha ritrovato stabilità. Ma gli indici europei che già erano deboli in relativo, hanno patito il crash, e partecipato parzialmente al recupero, che in parte è avvenuto dopo la loro chiusura. Così le perdite sono sostanziose. Rendimenti in robusto calo, ma gli spread periferici scendono. In moderato calo l’€ contro un $ in marginale recupero sui vari cross, mentre le commodities hanno patito poco la risk aversion. Vedremo dove chiuderà Wall Street che oscilla poco sopra la parità.

La settimana è piena di eventi rilevanti, e con circa ul terzo delle società dell’S&P 500 che riporta, tra cui alcuni pesi massimi.

Domani abbiamo la Consumer Confidence USA di gennaio, e il Richmond Fed, e tra le trimestrali, Microsoft, J&J, Texas Instruments, Starbucks, e American Express.

Mercoledì big day: abbiamo il FOMC la sera, e i risultati di Apple, Tesla, e Facebook

Giovedì abbiamo la prima rilevazione del GDP USA del quarto trimestre e i jobless claims, sempre rilevanti di questi tempi. Come trimestrali abbiamo Visa, Mastercard, McDonald’s e in Corea Samsung.

Venerdì abbiamo il chicago PMi e i risultati di Eli Lilly, Chevron, SAP, e Caterpillar.