Italiano

Italiano English

English

Ieri abbiamo avuto un’altra giornata di recupero del sentiment, con i principali mercati a mettere a segno buone performance.

Al rimbalzo ha contribuito la decisione del US trade Representative di concedere una licenza temporanea di 90 giorni a Huawei per permetterle di proseguire il servizio agli attuali utenti. A cominciare dal tech, tutti i settori più penalizzati hanno mostrato rimbalzi. Venduto, per contro, il settore retail, dopo delusioni dalle trimestrali di JC Penney e Kohl’s. Anche l’azionario Eurozone ha tratto beneficio dal mood, recuperando più della metà delle perdite del giorno prima.

Stanotte però il newsflow è tornato a volgere al brutto, con Bloomberg a riportare che la Casa Bianca sarebbe sul punto di inserire altre aziende tech cinesi, del settore sorveglianza o titolari di tecnologie di riconoscimento facciale, sulla “lista nera” su cui ha messo Huawei. L’USTR avrebbe dichiarato che la proroga non implica indulgenza nei confronti dei Cinesi. In un altro commento, Bloomberg ha riportato che Trump ha finora tenuto in sospeso l’azione contro Huawei per non danneggiare i colloqui, ma era già tutto pronto. Alcuni funzionari ritengono però che il Presidente potrebbe barattare una sospensione delle attività ostili su questo fronte con una riapertura dei colloqui. Quindi non del tutto negativo.

In realtà l’Asia non ha mostrato che perdite marginali intervallate da qualche altrettanto marginale recupero (Sidney, Mumbai, e Seul). Ugualmente modesto è stato il calo con cui hanno esordito gli indici Europei.

Oggi non erano previsti dati in Eurozone e quindi il sentiment è rimasto preda del newsflow su trade, incessante, e della Brexit, con i fallimenti a nastro della May.

La sua proposta finale di accordo, con annesso Referendum confermativo, ha ricevuto un accoglienza gelida, con rifiuti di votarlo, oltre che da Corbyn e il Dup, perfino dai Conservatori che avevano votato il deal originale. Stamattina gli inviti a dimettersi si sono moltiplicati perfino sulla stampa inglese. A questo punto le dimissioni della Premier potrebbero arrivare anche prima della presentazione del piano (nel pomeriggio sono circolate indiscrezioni che potrebbero avvenire in serata). Il focus passa ora su chi le succederà, con Boris Johnson in pole position.

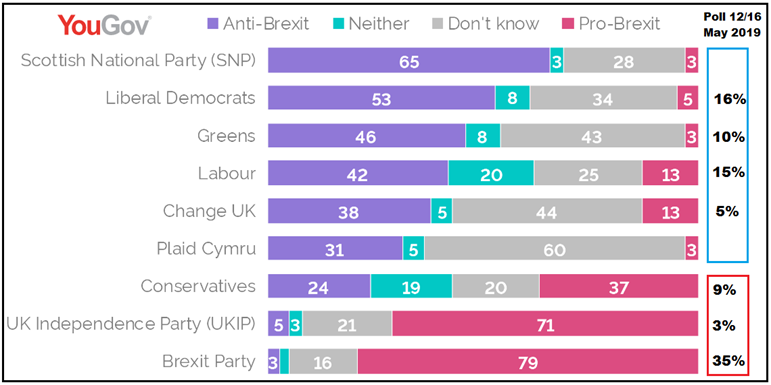

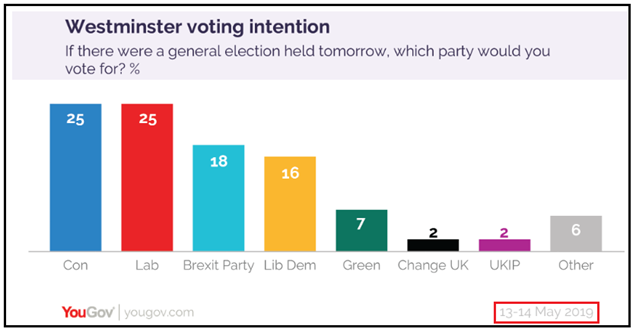

Nel frattempo domani abbiamo le elezioni europee in UK. Dato per scontato che Farage farà il botto, gli ultimi sondaggi collocano gli anti Euro ancora sotto la maggioranza (nella figura un grafico di Yougov che mostra l’orientamento di ogni partito, in cui ho aggiunto gli ultimi numeri disponibili).

Dovessero gli schieramenti anti euro outperformare significativamente i sondaggi, superando in aggregato formazioni pro EU, ecco che la possibilità che alla May succeda Johnson assumerebbe un significato assai più sinistro.

Anche per quello la Sterlina va incontro all’evento sui minimi di periodo contro dollaro. Il resto lo fa la prospettiva di nuove elezioni con uno scenario assai incerto, visto che con Johnson o un altro conservatore euroscettico a capo del Governo la possibilità che le negoziazioni con l’EU producano frutto entro fine ottobre è bassissima. Vedremo, ma vale la pena di ricordare che i sondaggi sulle politiche non offrono il medesimo plebiscito a Farage.

Evidentemente gli Inglesi vedono le europee come un messaggio all’EU più che come una consultazione elettorale.

Nonostante il nervosismo generato da questo scenario e il newsflow sempre ricco di dettagli negativi sul trade (vedi la Camera di Commercio USA in Cina che segnala rappresaglie, vari operatori telefonici che smettono di venderne i prodotti ), l’azionario continentale è riuscito ad issarsi in positivo in mattinata.

E’ durata poco, e subito una serie di headline hanno riportato in negativo gli indici. Il Ministro del Commercio Wang ha rilasciato una serie di dichiarazioni minacciose, anche se prive di particolari significati:

*WANG: CHINA TO FIGHT TILL THE END IF U.S. USES EXTREME PRESSURE

*WANG YI: NO UNFAIR PACTS WITH THE U.S. WILL BE AGREED

*WANG YI: CHINA WON’T ACCEPT UNFAIR BASIS IN TALKS WITH U.S.

Anche Mnuchin ha fornito un aggiornamento dello stato in cui versano i colloqui:

*MNUCHIN SAYS NO PLANS TO GO TO BEIJING YET;

Nulla di nuovo, sia chiaro, ma quanto basta per alimentare un altro round di headline trading. E’ interessante che la fase di modesta risk aversion sia stata accompagnata da un (mini) rimbalzo dell’€, a ricordare la recente correlazione inversa col risk appetite.

Quasi a scusarsi per aver causato il movimento, Mnuchin è tornato in argomento più tardi (*TRUMP, XI LIKELY TO SEE EACH OTHER AT END OF JUNE, MNUCHIN SAYS, *MNUCHIN: EXEMPTIONS POSSIBLE ON LATEST ROUND OF CHINA TARIFFS ) e ciò ha permesso a dei mercati che di recente sono più sensibili alle news positive (leggi posizionati difensivamente) di recuperare in parte le perdite. Il rimbalzo ha permesso gli indici europei di chiudere in pari, conservando i guadagni di ieri. Leggermente più attardata Milano, che ieri aveva outperformato. Sul settore bancario italiano possono aver pesato le indiscrezioni di Reuters secondo cui l’ECB chiederebbe la liquidazione di Carige, se non si trova una soluzione di mercato. Ma la verità è che l’intero settore europeo ha figurato assai male. Che il mercato resti all’erta lo si vede anche dalla forza dei bonds core, mentre la carta italiana ha performato anche discretamente in giornata ma alla fine lo spread allarga ancora moderatamente.

C’e stato ancora il tempo di vedere che a Westminster danno la May in uscita stasera (BREXIT: PM MAY WILL RESIGN TONIGHT – SKY TOLD BY ONE LAWMAKER). Apparentemente il Comitato 1922 ha deciso una volta di più di non modificare la regola che vorrebbe 12 mesi tra una mozione di sfiducia al Premier Conservatore e l’altra. In alternativa, avrebbero intimato alla May “dimettiti da sola, o lo faremo noi”. La Premier avrebbe rifiutato, e il Committee sarebbe in procinto di riunirsi di nuovo nelle prossime ore per cambiare la regola e lanciare una mozione di sfiducia. In un modo o nell’altro sarebbero le ultime ore per la May. Vedremo. La sterlina reagisce quasi con sollievo, riducendo le perdite.

A breve avremo le minute del FOMC del primo maggio. La lettura risulta particolarmente interessante per 2 motivi:

1) come circostanzieranno le dichiarazioni improntate all’ottimismo di Powell su economia e temporaneità della fase di debolezza dell’inflazione

2) Poichè il FOMC è avvenuto prima del riesplodere delle tensioni con la Cina, in teoria la sua valutazione del ciclo dovrebbe essere un po’ datata. Visto che sono personalmente convinto che le minute siano considerate appieno uno strumento di comunicazione e quindi subiscano delle modifiche “ad hoc” per servire allo scopo, sono curioso di vedere come gestiranno la cosa.

Domani abbiamo anche i primi dati macro di peso della settimana, i PMI flash di maggio. I report dovrebbero risentire almeno in parte del cambio di scenario sulla trade war, anche se per un impatto completo dovremo aspettare che gli effetti filtrino nei numeri (libro ordini etc).