Italiano

Italiano English

English

Un bel colpo di reni finale nell’ultima ora ha concesso all’S&P 500 di “limitare” il passivo all’1.70% ieri sera (lunedì). Sembra che io stia facendo dell’ ironia, ma alle 9.15 italiane, ovvero a 45 minuti dalla chiusura, il principale indice USA perdeva il 2.87%. Aggiungendo lo 0.91% perso venerdì, stavamo parlando di quasi un 4% perso nel volgere di 2 sedute. Sembra evidente che l’ipervenduto di breve è tra i principali drivers del violento rimbalzo, che è stato caratterizzato da volumi molto ingenti. In effetti, relativamente a Evergrande, ne sapevamo poco più di prima, e anche del resto dei temi, dal Debt Ceiling allo shutdown in USA, alla FED domani. Se ieri i ciclici e le small caps sono stati pestati (Russell 2000 -2.44%), il Nasdaq 100 (-2.1%) non ha certo outperformato. A sostenere l’indice i difensivi, e le aviolinee, dopo che Biden ha annunciato un rilassamento delle misure anti Covid sui voli provenienti dall’estero.

La seduta asiatica ha avuto un tono difficile da decifrare. Tokyo ha fatto un tonfo, ma era chiusa ieri e quindi il suo calo è perfettamente in linea con quello dei mercati occidentali. I mercati locali cinesi (le cosiddette “A” shares) riaprono domani, cosa che crea un po’ di incertezza su come reagiranno visto la chiusura gli ha risparmiato per ora la volatilità, ma i veicoli che investono in quegli indici hanno ceduto tra il 2.5% e il 3%. Basterà? Hong Kong e le “H” shares dopo il tonfo di ieri (oltre il 3% entrambi) hanno oggi mostrato magri recuperi. Seul è ancora chiusa a sua volta mentre Sydney e Mumbai hanno rimbalzato. In generale, l’assenza di importanti piazze rende ancora difficile da interpretare la price action.

Alla fine, le prime notizie sul default probabile di Evergrande le dovremmo ottenere nelle prossime ore. Sappiamo che 2 pagamenti sono stati omessi ieri ( *EVERGRANDE MISSED PAYMENTS DUE MONDAY TO AT LEAST TWO BANKS) ma c’è il periodo di grazia, e non sappiamo se si tratta di banche locali o estere, cosa che sarebbe peggio.

Questa settimana scadono 130 bln Yuan di operazioni di breve e sarà interessante vedere che tipo di iniezione ha in mente la PBOC. Probabilmente quella netta sarà largamente positiva. Magari verrà annunciato qualcosa come un taglio della riserva obbligatoria, per attutire l’impatto sulle banche delle sofferenze dell’immobiliare.

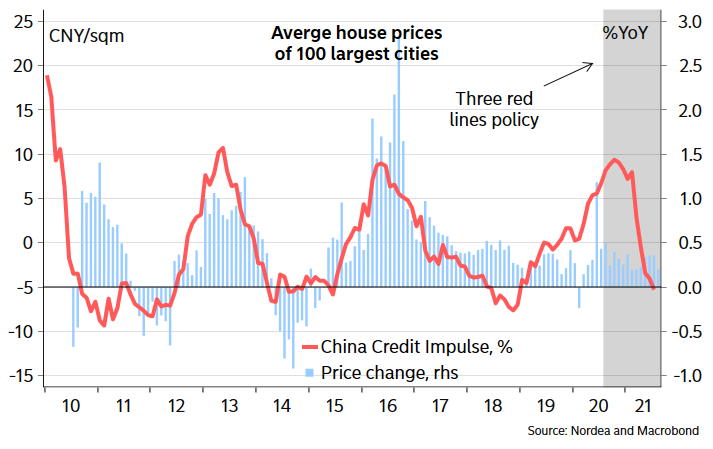

Sul tema, ho trovato interessante un grafico di Nordea in cui si mette in relazione il credit impulse (rapporto di incremento del credito) con i prezzi dell’immobiliare.

Dal grafico si notano 2 cose: Che il credit impulse è in ritirata il che spiega in parte la debolezza e le difficoltà del settore, e depone male per il futuro immediato. E che la reazione positiva dei prezzi all’aumento del credito è recentemente calata, il che può significare che la leva è tale che un uguale erogazione di credito non ottiene più gli stessi effetti.

Come osservato ieri ( link ), una crisi finanziaria alla Lehman è improbabile per le differenze tra le economie e per il fatto che le Autorità non vorranno permetterla. Detto questo, bisogna vedere in che misura il Governo intenderà circoscrivere la crisi e supportare il settore, visto che non ho dubbi che la crisi di Evergrade non è interamente idiosincratica, ma è un sintomo (vedi crollo del 40% delle vendite a Luglio/Agosto). La lotta alla speculazione immobiliare è stata un pilastro della nuova politica “Common prosperity” voluta dal Presidente Xi, ovvero cercare di frenare l’aumento dei prezzi delle case per motivi sociali, per renderle accessibili alle classe media. E’ evidente che questo è un interesse in contrasto con gli interessi delle immobiliari indebitate. E comunque è difficile stabilizzare i prezzi dopo che sono volati per anni. Si rischia di farli calare. Il tema è quindi come conciliare queste 2 esigenze.

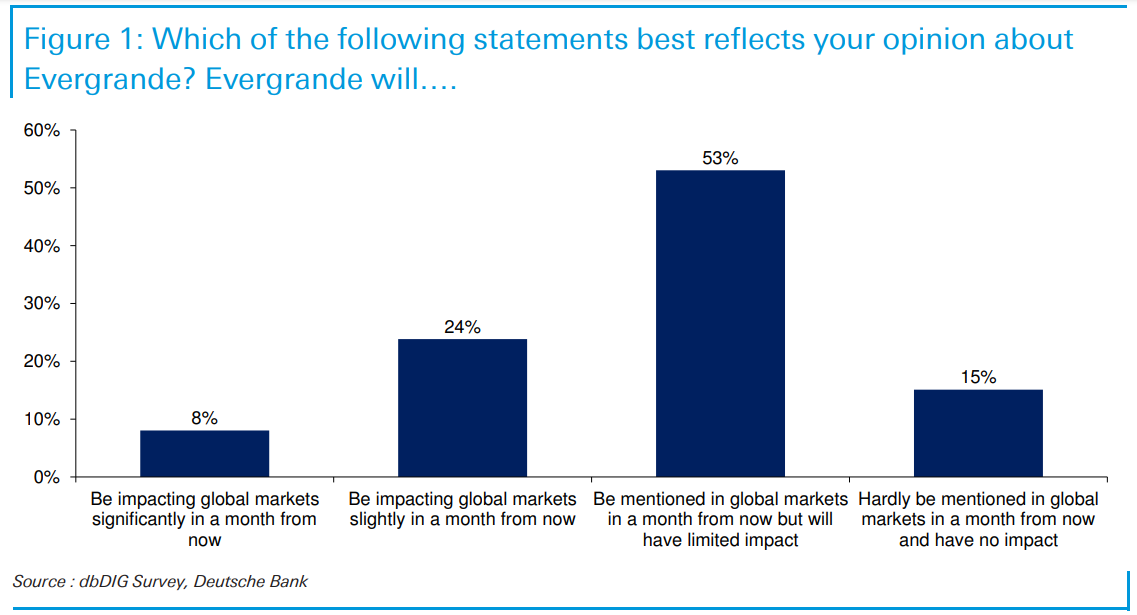

Posso aggiungere a quanto detto ieri che sebbene resti dell’idea che non siamo di fronte a un evento da crisi finanziaria, e nemmeno di un evento minore del tipo visto nel 2015 con la svalutazione dello Yuan, continuare a leggere studi che sostengono che è un problema gestibile mi sta un po’ innervosendo. L’impatto dell’immobiliare sull’economia cinese è molto rilevante. Al momento di inviare il pezzo mi è caduto l’occhio su questo grafico di Deutsche Bank. Apparentemente anche tra gli investitori domina l’ottimismo, se solo l’8% si attende che l’impatto sui mercati finanziari sarà significativo, e il 15% si attende che in un mese non ne sentiremo nemmeno più parlare.

Ci si mette anche il Presidente della SEC a sfidare la scaramanzia.

** U.S. SECURITIES AND EXCHANGE COMMISSION CHAIR GENSLER SAYS MARKET IN BETTER POSITION IN 2021 TO ABSORB POTENTIAL GLOBAL SHOCKS

Venendo alla seduta europea, il rimbalzo di Wall Street, e una continuazione del movimento da parte dei futures USA in nottata ha permesso ai principali indici di aprire con dei progressi, che sono andati aumentando significativamente nel corso della mattinata. Sul fronte cambi la price action è stata erratica, mentre i bonds hanno inizialmente reagito al rimbalzo del sentiment con rialzi dei rendimenti, ma poi il movimento si è riassorbito. Al cambio di umori può aver contribuito la cautela della Banca Centrale svedese, che ha previsto tassi invariati per tutto il periodo che compone il suo orizzonte temporale, e definito, una volta di più, temporanea l’inflazione. Con la FED e la BOJ nelle prossime ore, i mercati l’avranno considerato un presagio. Infatti il $ si è un po’ indebolito.

*RIKSBANK RATE EXPECTED TO REMAIN AT ZERO ENTIRE FORECAST PERIOD

*INGVES: SEES UPTICK IN INFLATION AS WELCOME, TEMPORARY

Nel primo pomeriggio gli unici dati macro rilevanti della giornata. Brusco rimbalzo ad Agosto dei nuovi cantieri, e dei permessi di costruzione, che indicano che anche i prossimi 2 mesi dovrebbero essere forti.

Nel dettaglio la fanno da padrone i condomini mentre le case singole sono stabili. Nondimeno l’impennata dei prezzi delle case sta producendo effetti sull’offerta, con oltre 1.4 milioni di case in costruzione, massimo dal 2006. L’immobiliare globale farà parlare di se, nei prossimi anni, temo.

Wall Street è partita di slancio, arrivando a guadagnare il 2% dai minimi di ieri prima che arrivassero un po’ di prese di beneficio. E’ successivamente passata in negativo e poi si è inserita in un trend laterale. L’attesa della FED tra 24 ore ha ovviamente un ruolo nel mantenere la price action erratica.

Gli indici europei hanno conservato il grosso del rimbalzo e chiudono con buoni progressi (tutti i principali indici guadagnano oltre l’1%). Settorialmente, solo le risorse naturali e le banche, innervosite dal calo dei rendimenti, hanno ceduto. I cambi alla fine chiudono praticamente invariati, mentre le commodities in aggregato cedono ancora qualcosa, mentre i preziosi rimbalzano.

E veniamo al FOMC domani: cosa attendersi?

La vicenda Evergrande ha confuso un po’ le carte, ma la verità è che in US i dati sono perfino migliorati e usciti oltre le attese: dal minimo di metà settembre il Surprise index USA ha recuperato oltre 30 punti (da -60.5 a -29.5) grazie a Empire, Philly, retail sales etc.

A mio parere, lo statement recherà una notazione indicativa del fatto che a meno di una seria deviazione dei dati dalle previsioni, il tapering verrà annunciato al FOMC del 3 Novembre, o comunque entro il 2021. Un eventuale tilt in direzione hawkish potrebbe essere l’eventuale modifica della Dot Plot in modo tale che la mediana del primo rialzo cada l’anno prossimo invece che nel 2023, o in generale una migrazione verso l’alto dei rialzi nel 2023-2024. Questa cosa era forse più probabile se la vicenda Evergrande, che è nota da settimane, non si decideva a impattare questa settimana. Per il resto, vedremo come Powell nella conferenza stampa, gestirà i temi come Covid, rischi shutdown, Debt Ceiling, Stimolo fiscale e rischi esterni come il rallentamento cinese.

A meno di un outcome particolarmente dovish (che ritengo improbabile) del tipo dots invariati e indicazioni sul tapering ancora condizionate a miglioramenti del quadro, mi attendo una reazione del mercato moderata e tendente al deluso.