Italiano

Italiano English

English

Ieri sera (Giovedì) Wall Street, dopo aver segnato nuovi minimi per l’anno, ad una virgola da arrivare a cedere il 20% dai massimi, ha ritracciato quasi la totalità delle perdite, per chiudere solo marginalmente negativa (S&P 500 -0.13%, Nasdaq 100 +0.18%). Il rimbalzo dai minimi ha un potenziale significato tecnico, nella misura in cui disegna un “hammer” o un “doji” ovvero una candela di inversione di breve, alla fine di un robusto trend di calo (-15% dal picco del 29 marzo), segnale di breve che, se non cambia significativamente il quadro viene confermato dal follow up positivo di oggi.

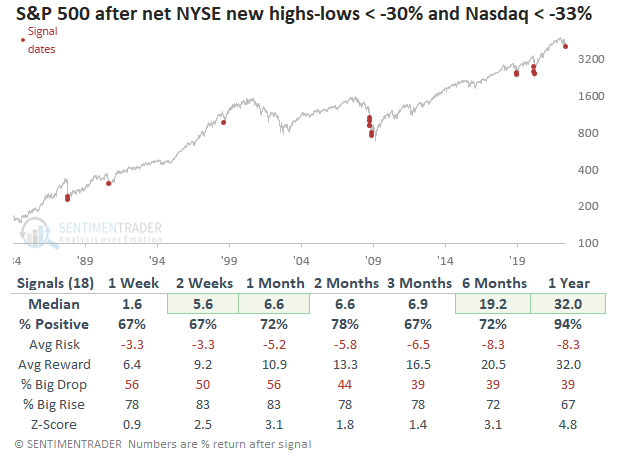

Ad aumentare la valenza del quadro tecnico si aggiungono considerazioni di tipo statistico. Se già mercoledì avevo illustrato i livelli estremi della dumb money confidence e della smart money confidence ( link ), oggi Sentimentrader. com esce con un altro studio interessante: ieri la percentuale netta di titoli del NYSE che hanno segnato nuovi minimi a 52 settimane, rispetto ai nuovi massimi è calata a -30% (e sul Nasdaq a -33%). Si tratta di un numero eccezionale di nuovi minimi rispetto a nuovi massimi, osservato solo 18 volte negli ultimi 40 anni. Di queste 18 volte, 7 si sono verificate nell’autunno del 2008, in pieno crash, e le ultime 4 nel marzo del 2020, in piena esplosione Covid.

Bene, come si nota dallo schema sotto, i ritorni medi di questo segnale sono stati assai positivi a 1 o 2 mesi, con buoni win ratio, e ottimi ad un anno, con un solo caso di calo, nel primo segnale del 2008, di solo -0.2%.

Le perdite significative nelle scadenze tra il mese e i 6 mesi sono tutte raggruppate nel 2008, nel mezzo della più grande recessione dell’era moderna, mentre in tutti gli altri casi a 2 mesi la performance è positiva. A 1 mese, solo a marzo del 2020 si ha una perdita. Considerando che al momento la situazione macroeconomica prospetta forse rallentamento ma non una recessione imminente come nel 2008 e nel 2020, questo migliora ulteriormente la prognosi.

Analogamente, Mc Clellan Financial pubblications osserva che il livello di pessimismo espresso dal positioning del National Association of Active Investment Managers (NAAIM) e dalla survey degli advisors condotta da investors Intelligence è del tipo che di solito marca un bottom ( link allo studio ).

Posto che nulla è mai certo sui mercati, questi studi, insieme col quadro tecnico, sembrano prospettare nel breve una fase di sollievo con probabilità assai superiore ad una prosecuzione del ribasso.

Una peculiarità della recente fase di estrema risk aversion, è stata che, contrariamente al solito, l’azionario europeo si è mostrato molto più resiliente. Le differenze di performance dall’inizio del secondo trimestre sono rappresentate nello schema sotto.

Questo raro fenomeno (l’azionario europeo è di solito molto più volatile di quello USA) è presumibilmente dovuto ad una serie di motivi:

** l’aumento dei tassi ha sfavorito i titoli growth ad alti multipli e condotto allo scoppio della bolla di ARKK Innovation e dei titoli relativi.

** In generale gli indici europei hanno più titoli value e meno tech e quotano su multipli più bassi storicamente, cosa che li ha supportati di fronte all’attacco dei tassi

** La risk aversion ha fatto rafforzare il Dollaro, che quindi assorbe una buona parte della sottoperformance. L’impatto supera il 6%.

** L’earning season EU è andata meglio di quella USA.

** lo spostamento dell’attenzione dalla guerra in ucraina alle politiche monetarie, con la FED in pole position, ha favorito il rebalancing.

Detto questo, a mio modo di vedere molti di questi fattori sono ormai scontati. I multipli delle FAANG sono in alcuni casi scesi sulla terra e molta della roba “overpriced ha subito dei ridimensionamenti del 60/80%. L’earning season volge al termine, quindi il supporto “bottom up” è agli sgoccioli, e quello che rileva è il prossimo trimestre, e la situazione in Europa resta incerta. Se effettivamente la risk aversion si placa un po’, il Dollaro potrebbe rifiatare. La situazione in Ucraina e con la connessa crisi energetica non sembra migliorare e il problema inflattivo in Eurozone rischia di diventare peggiore di quello USA (e non dimentichiamoci del rischio rallentamento in Cina). Per questo motivo ritengo che il movimento potrebbe rientrare nelle prossime settimane/ mesi, anche se la composizione settoriale e i multipli resteranno un punto a favore dell’azionario continentale.

Venendo ad oggi, il recupero di Wall Street ieri sera, continuato in notturna sui futures, ha favorito una seduta positiva in Asia, anche se non sono mancati i segni meno, di cui clamoroso quello del Vietnam (-4.5%, -11% sulla settimana) apparentemente causato da una cascata di margin call. Al palo anche Mumbai e Jakarta, mentre il resto dell’area ha mostrato progressi moderati ( “A” shares cinesi) , molto buoni (Taiwan, Sydney), o ottimi (Tokyo, Hong kong, “H” Shares cinesi, Seul).

Il più importante dato per l’aria asiatica è uscito a mercati ampiamente chiusi. Gli aggregati di credito di Aprile hanno clamorosamente deluso, terminando a livelli ben sotto la metà delle attese.

La PBOC ha citato la debolezza della domanda a causa dei focolai Covid, che è plausibile ma non troppo tranquillizzante. E poi c’è la crisi dell’immobiliare che pesa sulla domanda di mutui. Gli aggregati monetari hanno mostrato crescita sopra attese grazie presumibilmente al taglio della riserva obbligatoria. Comunque una domanda di credito così bassa non depone bene per l’economia cinese.

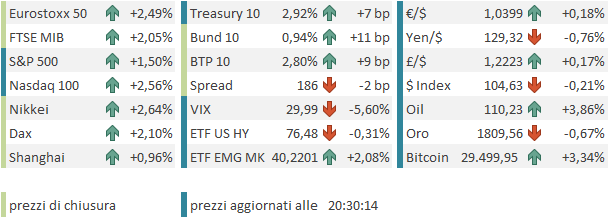

In realtà questi numeri non hanno avuto effetto sull’azionario europeo che ha aperto positivo e dopo qualche incertezza si è assestato su buoni progressi. I rendimenti hanno reagito come da recente copione, ritracciando i cali di ieri, mentre solo l’€ è rimasto debole. Riscossa anche delle commodities, con solo l’oro rimasto pesante.

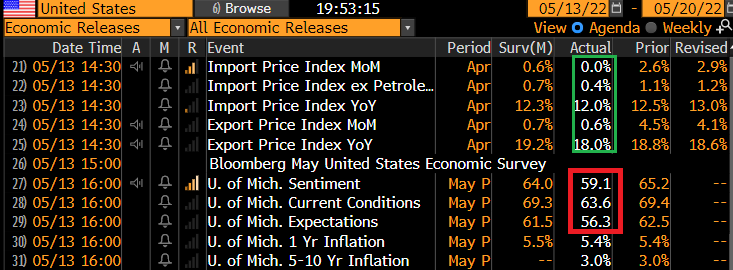

Nel pomeriggio dati macro in US:

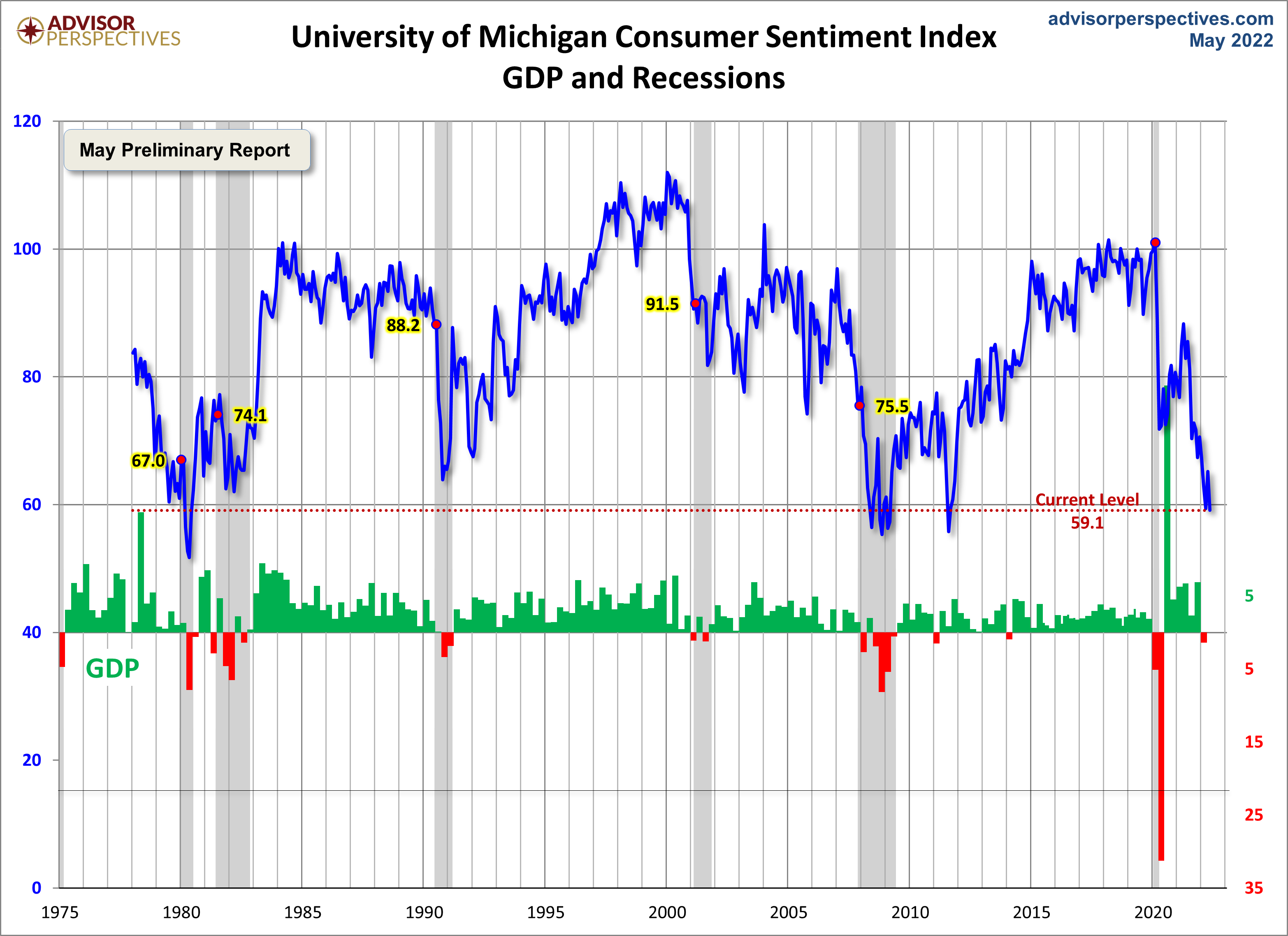

Se gli import ed export prices di aprile sono usciti sotto attese, il che è un moderato conforto per il quadro prezzi, la U. of Michigan survey preliminare di Maggio ha marcato un nuovo minimo decennale, con le aspettative vicine al minimo di marzo.

La situazione finanziaria è ai minimi dal 2013, con un terzo degli intervistati che la lega all’inflazione. Le condizioni per l’acquisto di beni durevoli sono le peggior dall’istituzione della domanda specifica, nel 1978, e quelle per l’acquisto della casa sono le peggiori dal 1982. Praticamente i consumatori sono già convinti di stare in recessione. Se non altro non sembra esserci molto margine di peggioramento.

In ogni caso l’apertura di Wall Street è stata positiva, gli indici hanno accumulato rialzo, trascinando l’Europa a chiusure davvero forti, e positive anche sulla settimana, un target che per Wall Street è un miraggio. Anche l’€ ha recuperato un po’, mentre per tutti i bonds è stata una giornata di consolidamento, in linea col rimbalzo del sentiment. Tra le commodities, di nuovo forte il petrolio ma oggi anche i metalli industriali (ma non l’oro).

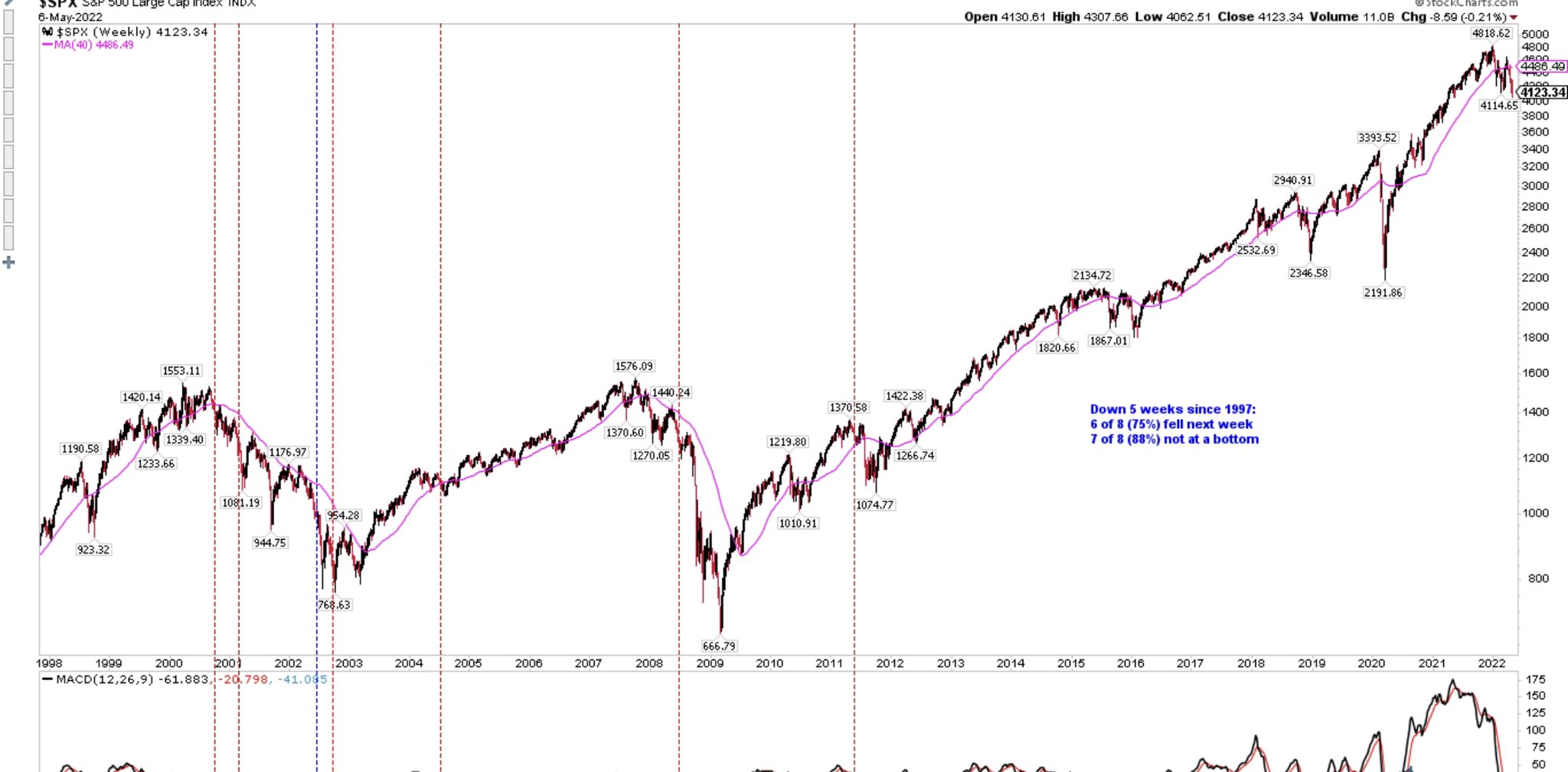

Dopo la chiusura EU, il rally di Wall Street si sta affievolendo. E’ anche vero che dai minimi di ieri il progresso era di oltre 4% e comunque il quadro resta volatile. In ogni caso, a meno di performance che oggi non sono davvero probabili, l’S&P 500 chiuderà la sesta settimana negativa di seguito, per la prima volta da oltre 10 anni. Un altro segnale del livello di ipervenduto. Spesso foriero di rimbalzo, ma raramente di bottom assoluto del mercato (nella chart sotto le serie di 5 settimane negative degli ultimi 25 anni, courtesy of Urban Carmel).