Italiano

Italiano English

English

La giornata del CPI USA è iniziata con un tono opaco. Ieri sera (mercoledì) Wall Street ha chiuso pesantissima, con l’S&P 500 in calo del 2.08% e il Nasdaq 100 in calo del 2.37%. A pesare sul sentiment, oltre all’incombere del dato di oggi, con il suo carico di imprevedibilità, vi è stato il rinnovato crash delle criptocurrencies, seguito al ritiro del bail aut della piattaforma FTX da parte di Binance ( link ). La risk aversion ha portato domanda anche sul Dollaro, e sul treasury, con i rendimenti in calo nonostante un asta 10 anni loffia.

Comprensibilmente, l’intero panorama degli indici asiatici che seguo ha mostrato performance negative. A guidare il ribasso, come spesso di recente, il Vietnam, succube di una cascata di margin calls, e Hong Kong e le “H” shares cinesi, ancora sotto pressione a causa (tra le altre cose) della crescita dei focolai covid, e relative misure restrittive ( link Covid Curbs Increased in China Factory Hub Guangzhou as Outbreak Balloons).

L’apertura europea è stata ovviamente negativa. Ma di nuovo l’azionario continentale ha assorbito gran parte della debolezza USA della serata, e le variazioni negative sono state più che educate, senza mai superare l’1% di perdita. Anzi, Piazza Affari, grande protagonista, di recente, ha recuperato le perdite iniziali, terminando a tratti in positivo.

Una buona idea della performance relativa tra Europa e USA sull’azionario la da il ratio tra Dax e S&P 500, che stamattina è tornato su livelli visti l’ultima volta giugno 2021, avendo cancellato qualsiasi effetto della guerra in Ucraina, o della crisi energetica. La performance relativa da agosto è del 15%.

Ovviamente questo è un modo semplicistico di guardare alle cose. Non tiene conto del cambio. E sulla performance hanno impattato le diverse composizioni settoriali, con gli USA tech intensive, e l’Europa più ciclica e con Energy e banche che hanno fatto bene (i risultati si vedono bene negli utili del terzo trimestre, commentati nel lampi di martedì link ). Ciò detto l’outperformance è davvero incredibile se si pensa al quadro macro, con l’attività in Europa già in contrazione, e al diverso profilo dell’inflazione (su questo seguono altri dettagli più avanti). L’outperformance di Piazza Affari arriva a quasi il 20% nel medesimo periodo, grazie forse anche al rientro del premio al rischio elezioni.

La mattinata è trascorsa con il consueto clima di attesa, anche perchè c’era poco che potesse distrarre i mercati: sul fronte macro la produzione industriale italiana di settembre ha deluso moderatamente (-1.8% da +2.3%b e vs stime per -1.5%) .

Ieri sera hanno ripreso a parlare i membri Fed e i toni sono quelli di Powell (forse con un po’ meno di aggressività), anche se Evans si è mostrato più cauto, e infatti il suo mandato è agli sgoccioli.

*KASHKARI: FED WILL DO WHAT IT NEEDS TO DO TO LOWER INFLATION

*KASHKARI SAYS POLICY ACTS WITH A LAG, FED IS ON A GOOD PATH

*KASHKARI SAYS ANY TALK OF A FED PIVOT IS `ENTIRELY PREMATURE’

*EVANS WORRIED THAT MUCH HIGHER RATES RISK FED’S JOBS MANDATE

*EVANS SEES BENEFITS TO ADJUSTING PACE OF FED MOVES SOON

Anche i membri ECB si sono fatti nuovamente sentire.

*SCHNABEL: UNDERLYING EURO AREA INFLATION SHOWS STRONG MOMENTUM

*SCHNABEL: RISK OF INFLATION PERSISTENCE HAS RISEN FURTHER

*SCHNABEL: THERE’S NO TIME FOR ECB MONETARY POLICY TO PAUSE

*SCHNABEL: ECB NEEDS TO RAISE RATES INTO RESTRICTIVE TERRITORY

*SCHNABEL: IF THERE’S A RECESSION IT MAY NOT BE DEEP, PROLONGED

Così ci siamo avvicinati all’appuntamento con un tono loffio sull’azionario, il Dollaro in recupero, i tassi stabili sui livelli di ieri, quelli Eu forse un po’ in rialzo a causa delle dichiarazioni della Schnabel.

Alle 14.30 lo shock. Per la prima volta da mesi, sia il CPI headline che quello core sono usciti di parecchio sotto attese, e tutto sommato, per i motivi giusti.

Il dato headline ha visto il temuto contributo dell’energy, ma un rallentamento del food, e ciò, insieme a un dato core molto sotto stime (0.27% pre arrotondamento) ha prodotto un aumento minore delle attese, che nel dato anno su anno si colloca su un confortevole (almeno rispetto al recente passato) +7.7%.

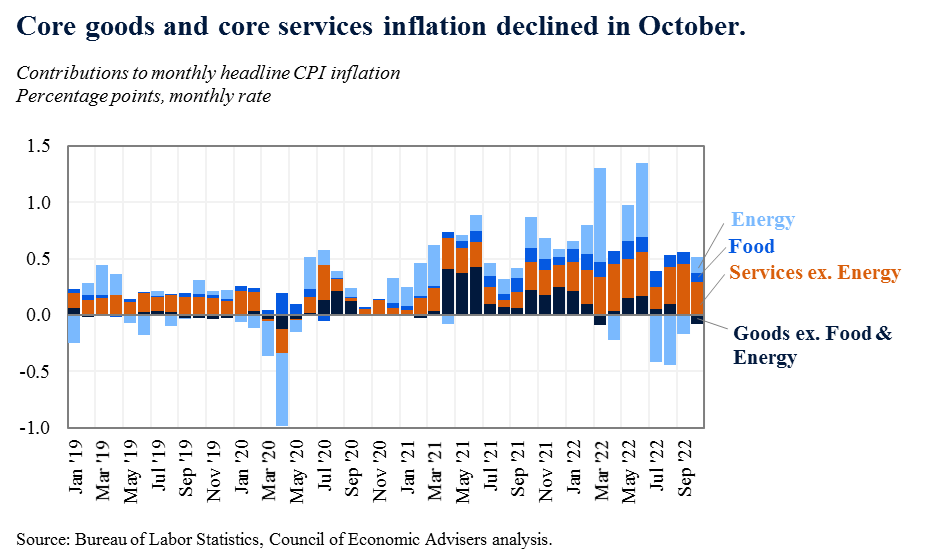

E’ appunto il numero “core” la vera notizia, con la categoria alloggi che cala (anche se resta elevata), e permette ai servizi di rallentare, grazie a health insurance ma non solo. Ma sono i Core goods a contribuire negativamente, grazie ad un calo dello 0.38% che sottrae 4 bps al numero.

Ecco uno spaccato, courtesy of Council of economic advisors

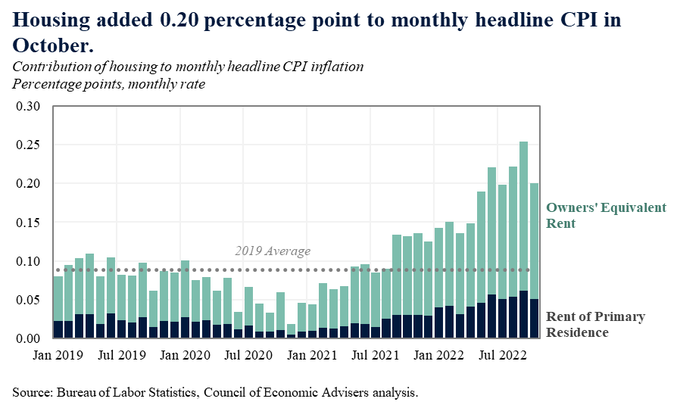

La componente alloggi ha mostrato un po’ di rallentamento, ma resta una forte determinante dell’inflazione, con uno 0.2% di contributo sul mese, e un 2.2% sull’intero CPI, oltre la metà dell’intero comparto servizi, che contribuisce con 3.9%

Ma sulla componente alloggi si innesta tutto il discorso fatto più e più volte negli ultimi mesi. La rilevazione di OER e Rents del CPI è lagging . In realtà le dinamiche di mercato stanno cambiando molto rapidamente, e altri indicatori lo mostrano bene (vedi grafico sotto con l’OER e lo Zillow Rent Index All Homes già mostrato più volte, che chiamava questo rallentamento)..

E veniamo alla reazione del mercato. Nonostante quanto si era detto sulle possibilità che, almeno per il dato core, il consenso ufficiale venisse sorpreso in questa direzione, la reazione è stata veemente. I tassi sono collassati in US, e in simpatia anche in Europa. La Fed Funds strip è corsa a prezzare un rialzo da 50 bps e non di più per dicembre, e il 5.10% di terminal rate a maggio di qualche giorno fa è un ricordo. Ora abbiamo 4.85% per maggio ( e secondo me resta troppo). I cali dei rendimenti sono di 20-25 bps su tutta la curva con punte di 30 bps per 3 e 5 anni. In Europa i cali dei rendimenti core ammontano a poco più della metà di queste escursioni.

Il Dollaro ha perso qualsiasi supporto e il calo vs € ammonta a oltre 2 figure dai livelli della mattina. E gli indici a Wall Street sono schizzati al rialzo, con il Nasdaq a guidare finendo per flirtare, a metà seduta USA, con il 6% di progresso. Ovviamente sugli scudi oro e argento e altri preziosi, ma anche il resto con l’eccezione delle commodity agricole. La partecipazione del comparto dei carburanti è però svogliata, forse perchè sentono puzza di calo della domanda sotto questo calo dei prezzi. Anche le cripto hanno ritrovato forza nell’euforia generale.

La chiusura europea vede gli indici trainati dagli USA a guadagni sontuosi, in particolare perchè vengono a coronare un periodo particolarmente positivo per le borse continentali. Prova ne è che sono tutte in pesante ipercomprato: gli RSI daily dei principali indici europei vanno dal 67 del CAC e il 76 del FTSE MIB, con anche il Dax sopra 70. Tra i settori guida il tech con +7% e chiudono energy e banche che sembrano soffrire la percepita fine del rialzo dei rendimenti.

Wall Street, dal canto suo, non ha ancora dato segnali di consolidamento.

Chiudo con qualche considerazione.

** Una rondine non fa primavera, ma qui siamo di fronte al rafforzamento di segnali che già erano presenti in altre serie macro, e in alcuni casi facevano capolino nei numeri precedenti (vedi core goods). Era il mercato che era succube della FED, che si rifiutava di considerarli.

** Ovviamente questa moderazione, e quella che eventualmente seguirà, non sono un dono divino, ma sono il frutto di un calo della domanda causato dall’inasprimento della politica monetaria in una fase in cui il picco della crescita era già alle spalle. Questo implica 2 cose. Primo, è un ulteriore segnale di rallentamento macro, e secondo, siccome la politica monetaria agisce con un lag, come ha ammesso anche Powell, abbiamo altri cali dell’inflazione – e della domanda e quindi della crescita – di fronte nei prossimi mesi e trimestri. Il che non è una ricetta per un azionario stabilmente al rialzo. Certo, il mercato USA ha sofferto enormemente la retorica Fed incentrata su rialzi, higher for longer, la pausa è lontanissima etc e una modifica su quel piano può condurre a un significativo sollievo. Ma insomma non è uni segnale univocamente positivo, anche perchè la storia insegna che i bottom dei bear markets solitamente avvengono quando la Fed ha iniziato da tempo a tagliare.

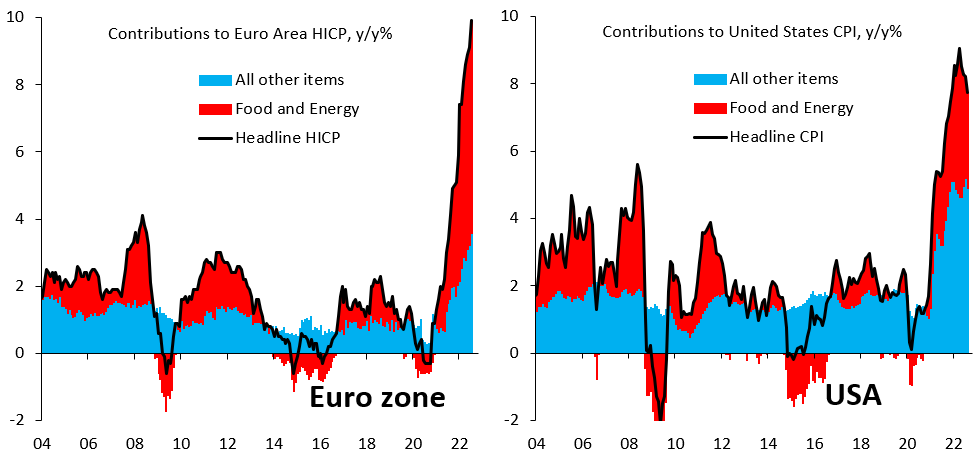

** E veniamo alla brillante reazione europea. L’euforia è comprensibile. Con il Nasdaq che sale del 6% non si può pensare che l’azionario europeo scenda, o anche che salga moderatamente. Ma le implicazioni positive dei numeri odierni si stemperano alquanto, venendo in Europa. Tanto per cominciare, la dinamica inflattiva europea non è analoga a quella USA. L’inflazione in Europa è più forte, e non ha dato minimamente l’impressione di rallentare che ha caratterizzato quella USA negli scorsi mesi. Tutt’altro: ha raggiunto le 2 cifre, e come si nota dal grafico sotto la componente food ed energy è molto più rilevante che in US cosa che la rende più esogena, meno sensibile alla politica monetaria (quella interna in particolare), e più dannosa per il ciclo.

Su queste basi il calo dei rendimenti in Eurozone non sembra del tutto giustificato. I Prezzi alla Produzione europei al 41% parlano chiaro. Le pressioni inflazionistiche in Eurozona non sono in calo e la pressione sull’ECB non diminuirà come quella sulla Fed. Se la Banca Centrale Europea dovesse decidere di ignorarla e seguire un eventuale rallentamento Fed, in ogni caso la pressione inflazionistica resterà a meno che un brusco calo della domanda mondiale non faccia rientrare le componenti che la alimentano.

Su queste basi il calo dei rendimenti in Eurozone non sembra del tutto giustificato. I Prezzi alla Produzione europei al 41% parlano chiaro. Le pressioni inflazionistiche in Eurozona non sono in calo e la pressione sull’ECB non diminuirà come quella sulla Fed. Se la Banca Centrale Europea dovesse decidere di ignorarla e seguire un eventuale rallentamento Fed, in ogni caso la pressione inflazionistica resterà a meno che un brusco calo della domanda mondiale non faccia rientrare le componenti che la alimentano.

** Il che ci porta alla performance dell’azionario europeo, che sembra immune ai pericoli imposti da un inflazione da costi forte, a detrimento dei margini e dei redditi disponibili di consumatori e aziende nei prossimi mesi. E non sembra scontare il rallentamento globale che servirebbe a farla rientrare. A differenza del S&P 500 e del Nasdaq, che fino a stamattina erano sui supporti, e nel caso dell’indice tecnologico, nei pressi dei minimi relativi da settembre 2020, gli indici Eurozone hanno messo a segno rimbalzi a 2 cifre dai minimi di inizio ottobre. Ulteriori significativi progressi da questo livello in ragione di un inflazione USA in calo, quando quella europea nello stesso mese ha raggiunto le 2 cifre, non mi paiono probabili.