Italiano

Italiano English

English

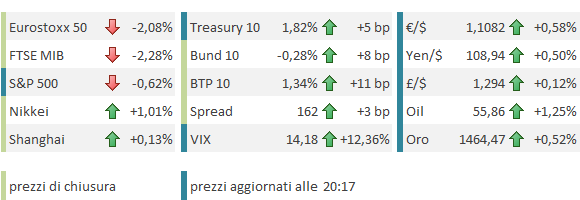

Nessuna significativa ripresa dall’azionario USA ieri sera, con l’S&P che ha chiuso nei pressi dei minimi (S&P 500 -0.86%), sebbene con perdite totali nemmeno la metà del disastro europeo.

Nonostante la peggior seduta per Wall Street dall’ 8 ottobre scorso, l’Asia ha mantenuto un comportamento sostanzialmente composto. Merito del “China Complex” che ha mostrato una volta di più lo spirito di contraddizione di cui è capace. Se ieri aveva reagito con indifferenza ai buoni numeri sui PMI e al sentiment inizialmente positivo, oggi ha mostrato progressi in faccia alla debacle dei paesi industrializzati, e in sprezzo al newsflow sul trade, che si è fatto invero poco incoraggiante.

Infatti, dopo che Trump aveva annunciato il ripristino dei dazi sui metalli per Argentina e Brasile, ieri sera la Casa Bianca ha aperto un procedimento per tassare importazioni dalla Francia, in risposta alla digital tax. Lighthizer ha dichiarato che l’US Trade Representative sta esplorando la possibilità di istituire dazi anche contro altri paesi europei che applicano tributi simili. Dal lato cinese, il Global times ha dichiarato che la Cina pubblicherà in tempi brevi la famosa lista di “entità non affidabili” minacciata a Maggio scorso. Questa mossa, che potrebbe condurre a sanzioni contro aziende USA, avverrebbe come ripicca per l’imminente approvazione al Congresso di un altro progetto di legge inviso alle autorità, volto a sanzionare gli ufficiali responsabili di abusi sui mussulmani Uiguri. Si è svegliata pure la Corea del Nord, con Kim a dichiarare che se gli USA non migliorano le offerte per la denuclearizzazione entro fine anno, potrebbero ottenere un “regalo di Natale indesiderato”.

Al sentiment nell’area può aver giovato la notizia che il Governo Giapponese sta predisponendo un pacchetto di stimolo fiscale del valore di 13 trilioni di Yen, per sostenere l’economia (e presumibilmente bilanciare l’impatto dell’aumento dell’IVA). Sicuramente le indiscrezioni hanno permesso a Tokyo di contenere le perdite.

Con queste premesse, la seduta europea è partita con un modesto tentativo di rimbalzo. In assenza di dati macro significativi, la stabilizzazione dell’azionario continentale è durata finchè, in tarda mattinata, il newsflow ha ricominciato a picchiare duro.

** Trump, a conferma di un umore sul trade recentemente cambiato, ha dichiarato che sebbene le cose vadano bene nella negoziazione, lui non ha fretta. Il deal verrà chiuso solo se è davvero buono, l’accordo dipende unicamente dalla sua volontà, e potrebbe valere la pena di aspettare fino a dopo le elezioni. Una bella metamorfosi rispetto ai toni di una settimana fa, con l’ossessiva ripetizione che “l’accordo è vicino”.

** Il Presidente ha poi ripreso l’aggressione verbale all’Europa, dichiarando che è “molto sleale sul trade” e che deve cambiare approccio altrimenti “la faccenda si farà molto seria”. Infine ha concluso che se serve, la forza con la Corea del Nord verrà usata.

Trovandoci a meno di 2 settimane dalla data prevista, in assenza di sviluppi concreti, per l’elevazione dei dazi sui prodotti di consumo (15 Dicembre), questo giro di vite non poteva passare inosservato. Dalla retorica verso la Cina, alle rappresaglie contro i partner commerciali, alle minacce, tutto mostra che la recente fiducia posta dal mercato in un lieto fine è a forte rischio di un bagno di realtà: un deal è tutt’altro che scontato, e i dazi invece che scendere, potrebbero salire. Potremmo anche trovarci di fronte alle ultime bordate prima dell’accordo. Ma quest’ipotesi implica che i prossimi 10 giorno potrebbero risultare parecchio movimentati.

Così l’azionario ha preso la via del ribasso e ha rapidamente accumulato un discreto calo.

Tra l’altro, sul fronte politica monetaria EU stiamo assistendo ad un crescere delle resistenze politiche ad ulteriore easing. La Lagarde potrebbe trovarsi a fronteggiare un irrigidimento del board, dopo che i nuovi candidati sembrano assai critici nei confronti del corso di Draghi

* ECB SUB-ZERO RATE POLICY FACES PUSHBACK FROM FINANCE MINISTERS

* ECB BOARD NOMINEE PANETTA SAYS BENEFITS OF ECB POLICY OUTWEIGH SIDE EFFECTS “FOR NOW”

*SCHNABEL: ECB HAS TO LISTEN CAREFULLY TO SUB-ZERO RATE CONCERN

*SCHNABEL: I PROBABLY WOULD HAVE WAITED WITH RELAUNCHING QE

La forza dell’€, e le difficoltà del BTP osservati nelle ultime ore possono almeno in parte dipendere da questi sviluppi, che comunque non sono favorevoli al risk appetite.

L’apertura di Wall Street nel pomeriggio ha segnato un ulteriore deterioramento del sentiment. Nel vuoto o quasi del calendario macro, Trump ha continuato il bombardamento:

*HUAWEI POSES `TREMENDOUS SECURITY PROBLEM,” TRUMP SAYS

*TRUMP SAYS HASN’T SPOKEN TO CHINA’S PRESIDENT XI RECENTLY

US said to plan to still go forward with implementation of Dec 15th China tariffs – Fox News

Ieri mi sono spremuto le meningi per contestualizzare la salita dei rendimenti in un contesto di forte risk aversion. Fatica sprecata! Oggi il movimento sui tassi è tornato totalmente coerente con il sentiment sui risk assets, e anche il BTP, che aveva sofferto in mattinata, a causa dell’infuriare della questione riforma ESM si è ripreso, e vede i rendimenti scendere, anche se lo spread allarga.

Il mood ha raggiunto il nadir nel pomeriggio, e poi è avvenuto un recupero trainato, udite udite, dall’azionario europeo, che è riuscito a contenere bene le perdite nel finale di seduta (Francoforte e Milano sono addirittura salite).

D’altronde, per l’Eurostoxx 50, la discesa dai massimi di ieri mattina ammontava, alle 16 odierne, al 3.5% e quindi una minima reazione era da attendersi, se non altro per via dell’ipervenduto di breve. Wall Street, che ha ceduto assai meno, risulta infatti meno reattiva. Bonds e oro hanno restituito però le briciole dai massimi di giornata per il momento.

Difficile intuire la direzionalità di breve, con tanti catalyst nelle prossime ore. Domani chiudiamo i PMI di novembre con le release dei servizi e composite in Cina, Giappone, Eurozone e USA, dove abbiamo anche l’ISM non manufacturing. E tra i numerosi dati dei 2 giorni successivi spicca al solito il Labour market report US di novembre, venerdì. Mi attendo comunque che la volatilità prosegua. L’eccesso di ottimismo e il calo della volatilità implicita e realizzata osservati nelle ultime settimane erano di entità difficile da smaltire in così breve tempo.

Dal punto di vista tecnico, rotto il livello di 3.090 di S&P 500 (purchè questa rottura sia confermata in chiusura), il prossimo livello di supporto è in area 3030 (ex resistenza e MM 50 gg). L’idea è che arriveremo quasi sicuramente ad un test. l’Eurostoxx ha toccato oggi area 3.600, dove trova la MM 50 gg e la congestione di fine ottobre. Sotto abbiamo 3560 e anche qui un test sembra scritto.