Italiano

Italiano English

English

Ieri sera, a Wall Street, la chiusura si è rivelata assai meno gloriosa dell’apertura.

Il peso del tech, e dei titoli “stay at home business”, accumulati in quantità negli ultimi mesi da parte di diverse categorie di operatori, ha trascinato al ribasso il Nasdaq, e così la chiusura dell’S&P 500 è avvenuta sui livelli “pre Pfizer”, a +1.17%, meno di un terzo del progresso mostrato in apertura. Sempre meglio del Nasdaq 100, che ha ceduto il 2.16% (e i FAANG il 3%).

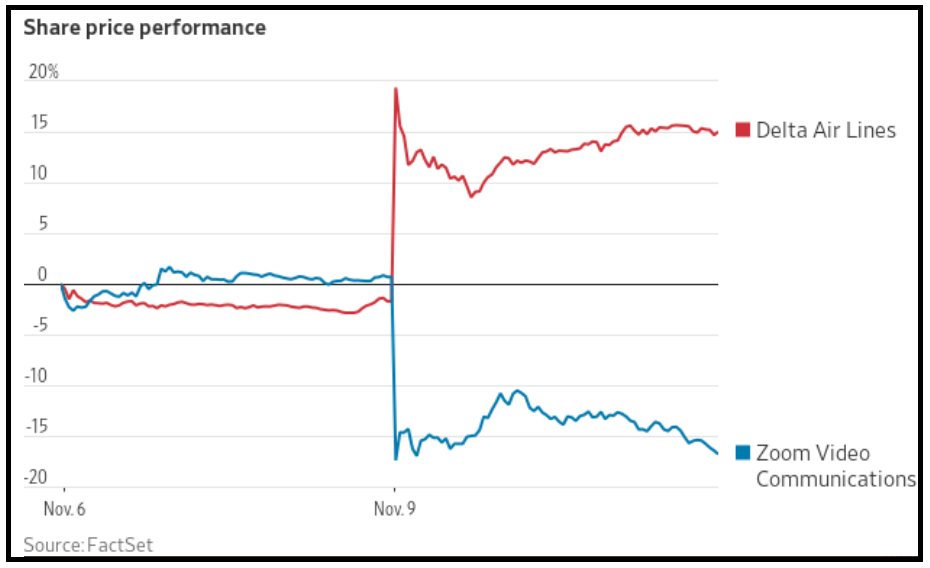

A caccia di catalyst negativi, gli operatori hanno posto gli occhi sulle dichiarazioni di Mc Connell, che non ha riconosciuto Biden come Presidente e dichiarato che Trump ha tutti i diritti di investigare su irregolarità nel voto. Ma questi sono sviluppi scontati. La verità è che le news di Pfizer lasciano intravedere un cambio di scenario epocale per economia, domanda dei beni e servizi da parte della popolazione, politica monetaria, e fiscale. Quest’effetto è ben rappresentato, al raffronto tra la performance di Zoom (videoconferencing) e Delta Airlines (aviolinee):oltre 35% di divergenza.

Viste le capitalizzazioni raggiunte da alcuni di questi business, che il mercato potesse ( e possa) snobbare massicce liquidazioni di questi titoli era da escludere.

Non che l’arrivo, prima o poi, di un vaccino fosse del tutto inaspettato, ovviamente. Il punto è che i risultati preliminari di Pfizer (e presumibilmente quelli di Moderna, Astra Zeneca, etc etc) sono risultati, per efficacia del preparato e avanzamento dei trials, molto migliori delle attese, e la prospettiva di un immunizzazione l’anno prossimo è improvvisamente diventata reale. L’idea di avere 50 milioni di dosi di vaccino entro fine anno, da un produttore singolo, sembrava una promessa elettorale, e invece ora, se tutto va bene, è alla portata.

Mesi fa, discutendo delle prospettive di immunizzazione tramite vaccino, avevo osservato che la sua adozione proponeva problemi di efficacia, costi, produzione/distribuzione e accettazione. Direi che, se i risultati di Pfizer verranno confermati, l’efficacia non rappresenta più un problema. Poichè Moderna, Curevac e altri hanno utilizzato lo stesso procedimento e sembrano a loro volta vicini al risultato, anche la produzione di buoni quantitativi non sembra impossibile. Il vaccino di Pfizer presenta il problema della conservazione a -70 gradi, che costituisce un vincolo, ma sembra che altri candidati mostrino problemi minori (Moderna -20 gradi e J&J e Astra Zeneca non richiedono congelamento).

Supponendo che non saltino fuori problemi e/o effetti collaterali, e che l’efficacia del vaccini sia confermata a questi livelli anche tra le categorie più vulnerabili, come gli anziani (e che quella dei prodotti concorrenti sia analoga), possiamo pensare che effettivamente da fine anno si possa disporre di quantità sufficienti a immunizzare i soggetti a rischio (U.S. INFECTIOUS DISEASE EXPERT FAUCI SAYS PFIZER VACCINE DOSES SHOULD BE AVAILABLE FOR PEOPLE AT THE HIGHEST PRIORITY IN DECEMBER -MSNBC INTERVIEW).

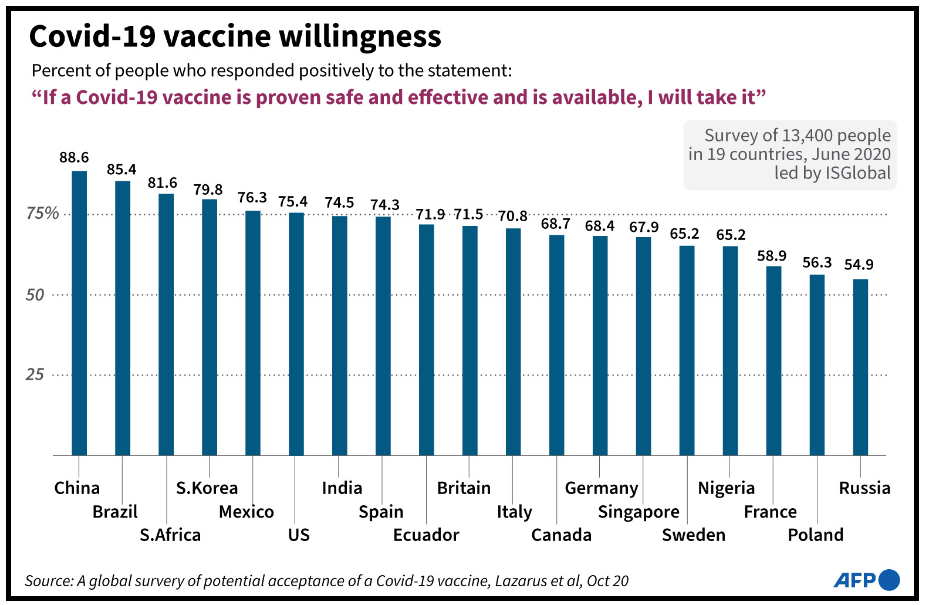

Resta il problema dell’accettazione da parte del pubblico. Una recente indagine IPSOS condotta in 15 paesi ha rivelato che il 73% della popolazione è disposto a farsi vaccinare (33% assolutamente, e il 40% in una certa misura disposto), mentre il 27% è contrario (10% assolutamente e 17% in una certa misura). In Asia e UK ci sono i più ben disposti, mentre i Francesi sono tra i meno entusiasti. I numeri sono simili a quanto riassunto sotto da AFP sulla base di un sondaggio di Giugno.

La buona notizia è che se l’efficacia è così elevata, queste percentuali dovrebbero risultare sufficienti a immunizzare la maggioranza dei paesi. E c’è la possibilità che un prodotto affidabile ed efficace abbia un gradimento superiore.

Peraltro, pur con i progressi di Pfizer e C, esiste comunque un periodo di tempo da attendere prima di poter accedere ad una vaccinazione in grandi numeri. E purtroppo, l’epidemia vive, nei paesi industrializzati, una fase virulenta, che costringe le autorità a mettere in campo misure di contenimento invasive, per evitare di trovarsi in tempi brevi con una situazione sanitaria compromessa ( *FRANCE COVID-19 ICU OCCUPATION RATE 93.6% VS 92.5% DAY EARLIER).

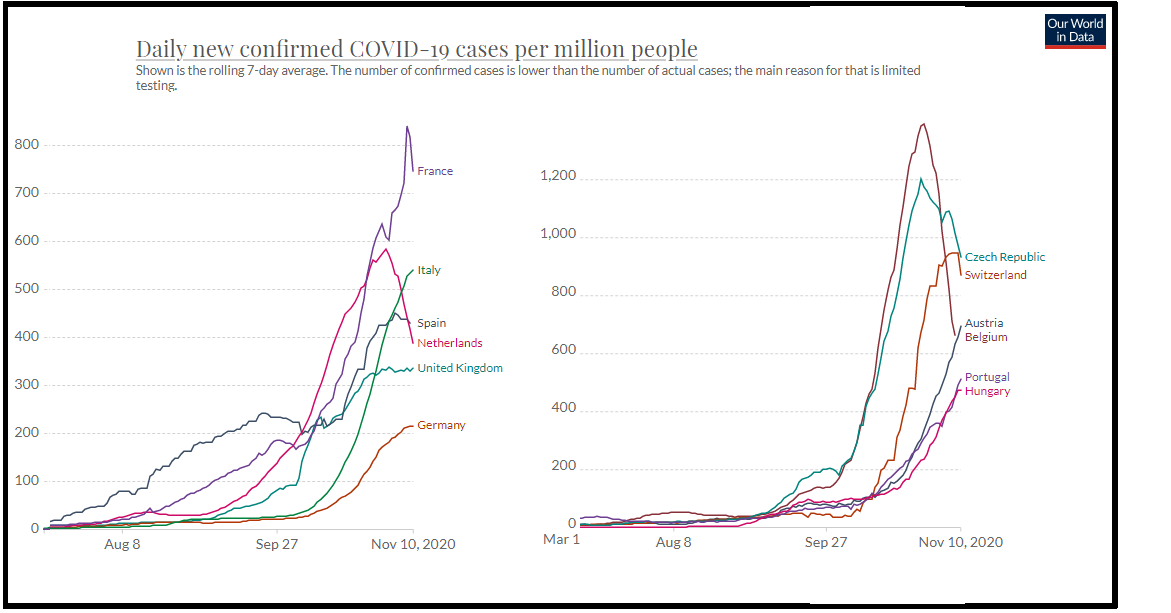

La situazione in Europa continua ad essere pesante, ma uno sguardo alle curve mostra – nuovamente – dei segnali di stabilizzazione. Nella figura, recante le medie mobili a 7 giorni dei nuovi casi per milione di alcuni paesi (divisi in 2 gruppi), si nota che Olanda, Belgio e Svizzera stanno ottenendo i primi risultati delle loro strategie.

La Spagna, che aveva offerto speranze a Settembre per poi riaccelerare, sta di nuovo mostrando una curva promettente. U:K si è stabilizzata, sia pure su livelli elevati. Anche la Francia da i primi segnali di arresto del suo trend. Tra i paesi che sono ancora in accelerazione Germania e Italia cominciano a mostrare una derivata secondanegativa (i tedeschi più di noi). In generale sembra un quadro che ha superato la fase acuta ed in cui le pesanti misure iniziano ad ingranare. Purtroppo la stagione è sfavorevole per l’emisfero nord, e i falsi segnali osservati a fine settembre devono mettere in guardia dall’eccessivo ottimismo.

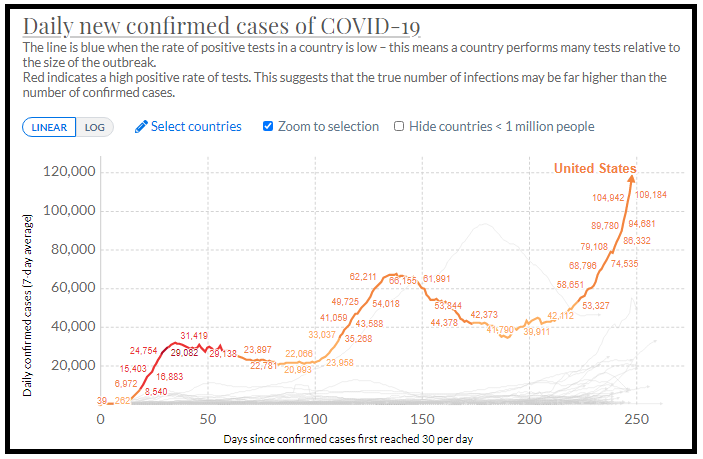

In US, invece, i segnali positivi latitano, in questa fase. Ieri abbiamo avuto il record di 144.000 casi, la curva non da al momento segnali di rallentamento, e la percentuale di positività dei test continua a stazionare tra il 9 e il 10%.

E non credo che le elezioni presidenziali, con connessi assembramenti per festeggiare o protestare, promettano bene per il futuro. Non a caso in California si stanno cominciando a ripristinare misure in alcune aree.

Venendo alla giornata odierna, la seduta asiatica ha mostrato qualche segnale di consolidamento. Il China complex ha moderatamente corretto, e tra le altre piazze solo Jakarta e Mumbai hanno mostrato un po’ di verve. E i Futures USA hanno ceduto ancora frazioni di punto, mentre quelli europei hanno fattorizzato la discesa USA di ieri sera.

Sul fronte macro, CPI e PPI cinesi di ottobre hanno deluso significativamente le stime, il primo uscendo a +0.5% anno su anno da +1.7% e vs attese per 0.8%, e il secondo restando a -2.1% vs attese di “salita” a -1.9%. Non proprio quello che ti aspetti da un economia in forte ripresa. Solitamente numeri come questi alimentano attese di easing, ma recentemente le autorità hanno chiarito che guardano anche alla stabilità finanziaria e al debito.

L’apertura europea ha visto una rapida ripresa del sentiment. Come osservato ieri, le caratteristiche dell’ azionario continentale (industriali tradizionali, peso ridotto della tecnologia, abbondanza di titoli value e di banche e finanziari) lo rendono particolarmente richiesto in questa fase in cui si punta alla normalizzazione. E, vista la situazione attuale in termini di epidemia e lockdown, il Vecchio Continente può beneficiare più di altre aree dell’anticipo del vaccino.

Così, con ancora le banche a fare da traino, gli indici si sono scossi di dosso la negatività e sono passati in positivo poco dopo l’apertura.

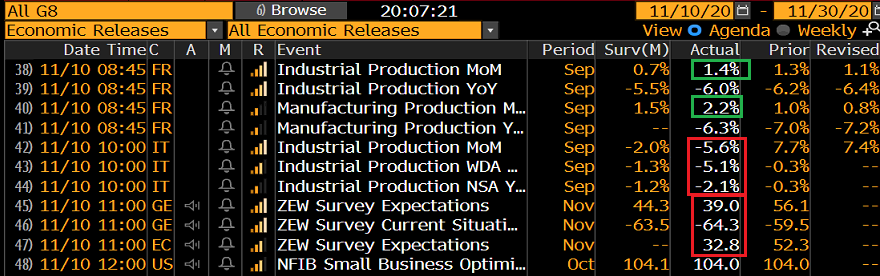

Sul fronte macro, le notizie odierne sanno di stantio: produzione industriale francese di settembre sopra attese, e quella italiana sotto attese e ben negativa (-5.6%) dicono poco sul futuro, con i lockdown intensificati, mentre lo Zew tedesco di Novembre, una survey economica di operatori finanziari, ha ovviamente risentito del calo di borsa di fine ottobre, oltre che quadro epidemiologico, calando più delle attese in tutte le sue componenti.

Stabile in linea con le attese il NFIB small business optimism US di ottobre.

L’apertura USA ha visto Wall Street ancora alle prese con la rotazione settoriale selvaggia di ieri, anche se con una price action meno violenta. E’ comunque notevole come anche oggi il peso dei tecnologici del Nasdaq (-1.5 % mentre scrivo) stia impedendo all’S&P di mantenersi in positivo, e soprattutto di superare il livello pre annuncio di PFIZER.

La cosa fa ancora più impressione se si pensa che l’Eurostoxx è un buon 5% sopra l’omologo livello pre Pfizer.

La seduta europea si chiude ancora con buoni progressi per le principali piazze, con Londra, Parigi e l’iper bancarizzata Madrid a outperformare. Molta più quiete di ieri sugli altri asset: I tassi core continuano a salire moderatamente, gli spreads periferici stringono, Il Dollaro si è stabilizzato, ma il petrolio prosegue con forza il rialzo, e i preziosi recuperano qualcosa di quanto ceduto ieri:

Come accennato sopra, il “back to basics” chiamato dalla notizia di Pfizer ha prodotto una performance relativa stellare dell’Eurostoxx 50 vs l’S&P 500. Oltre 6% da venerdi sera, e l’11 % nei confronti del Nasdaq 100. In assoluto, l’Eurostoxx 50 guadagna il 16.3% nelle ultime 7 sedute. Il sottoindice Eurostoxx banks nel medesimo periodo guadagna il 29%.

Con tutto il bene che posso pensare dei business ciclici contenuti nell’azionario EU, dei segnali promettenti sul covid, della prospettiva di miglioramento dei rapporti con gli USA dopo la vittoria di Biden, e della possibilità di vaccinare la popolazione nel corso del 2021, mi pare un ritmo insostenibile. Solitamente, ulteriori progressi da questi livelli di ipercomprato di breve vengono restituiti, con gli interessi, in tempi brevi.