Italiano

Italiano English

English

La giornata del FOMC è iniziata con un clima opaco in Asia.

Ieri sera, indiscrezioni del WSJ secondo cui Powell sarebbe intenzionato a istituire una conferenza stampa al termine di ogni FOMC (in luogo delle 4 annue previste attualmente) hanno fornito un certo supporto al $. L’idea sottostante è che la mossa risponda alla necessità di rendere più proattiva la politica monetaria US, visto che di recente i tassi sono stati toccati solo quando era prevista la conferenza, per meglio illustrarne i motivi. Una lettura non troppo favorevole alla parte emergente dell’area, che come noto ha parecchio da perdere dall’inasprimento della stance FED e/o dalla forza del $. Sull’azionario cinese, poi, continua a pesare la questione delle frizioni commerciali con gli USA, e, in attesa del pronunciamento del Dipartimento del Commercio US sui 50 bln di beni cinesi importati da assoggettare a nuovi dazi, il newsflow non è stato granchè incoraggiante. Il Senato US sta cercando di bloccare l’accordo tra la Casa Bianca e la ZTE per ridare all’azienda di smartphone cinese l’accesso alle forniture e ai mercati americani. Intanto il titolo ha riaperto a Hong Kong dopo settimane di sospensione e, perdendo il 40%, ha contributo a deprimere l’indice generale. Trump, poi,avrebbe dichiarato a Fox che le offerte dei cinesi sono insufficienti (anche se non considererei necessariamente un negative questa news).

Personalmente, ritengo plausibile che venerdi, o magari nel week end, i dettagli sui dazi vengano comunicati dal Commerce Dept., e che la Cina annunci a stretto giro delle rappresaglie. Potremmo quindi essere di fronte ad un aumento delle tensioni sul bilateral trade, nelle prossime settimane. Detto questo, non credo che vi sarà un escalation, che non conviene a nessuno. Non alla Cina, che è alle prese con un delicato rebalancing della sua economia, il quale risulta estremamente complesso anche senza frizioni commerciali. E non conviene a Trump, che di certo non vuole fare infuriare le lobby e i lavoratori coinvolti nei settori che subirebbero le rappresaglie (Trasporti aerei, agricoltura, macchinari, etc). Il Presidente ha festeggiato con la bellezza di 11 tweet celebrativi il suo summit con il “talentuoso” e “valido negoziatore” Kim ( definito pazzo, cucciolo malato e piccolo uomo missile non più di qualche mese fa). Tendo ad aspettarmi riconciliazioni analogamente cordiali con i leader cinesi (con cui Trump è stato comunque più prudente) nel volgere di qualche mese.

Sta di fatto che “A” e “H” shares sono scese significativamente entrambe, e tra le altre borse, l’unica a mostrare un po’ di vena è stata ancora Tokyo, che, diversamente dal resto dell’area, si avvantaggia della forza del $. Stanotte i dati macro di maggio ci diranno qualcosa sulla forza con cui il ciclo cinese va incontro all’ulteriore rialzo dei tassi US e alla sfida con Trump (ieri avevo erroneamente scritto che venivano resi noti oggi).

L’apertura europea è stata nuovamente gratificata di una buona performance degli asset italiani. Il run up verso l’asta BTP è stato facilitato, oltre che dalla scelta di candidati generalmente moderati per completare gli staff dei Ministeri, dalle dichiarazioni pro € del Ministro Savona, e dalla conferma, da parte di Salvini, dei contenuti dell’intervista di Tria al Corriere. In verità, gli sforzi dell’esecutivo per recuperare la fiducia dei mercati si sono notati in questi giorni.

In assenza di dati macro significativi (la produzione industriale EU deludente era già intuibile dai dati dei singoli stati) la price action è stata quella tipica delle ore che precedono i grandi appuntamenti (in questo caso FOMC ed ECB domani), con movimenti erratici e di entità moderata.

In questo contesto, l’asta BTP ha visto una domanda robusta, evidenziata dagli altri bid to cover e dai prezzi d’asta usciti, in media, sopra i livelli di secondario. Non fosse stato per la presenza dell’ECB meeting domani, che potrebbe portare importanti informazioni sul prosieguo del QE, forse il sollievo sarebbe stato anche maggiore.

A fine seduta europea,sorprende poco di osservare che gli indici europei hanno variazioni comprese tra il +0.4% di Milano e il -0.15% di Madrid, mentre i rendimenti mostrano movimenti ridotti e lo spread cala di 3 bps sul 10 anni e di 2 bps sul 2 anni. A un ora dal FOMC,l’€ ha recuperato quanto perso nella serata di ieri per la notizia su Powell, e Wall Street oscilla attorno alla parità.

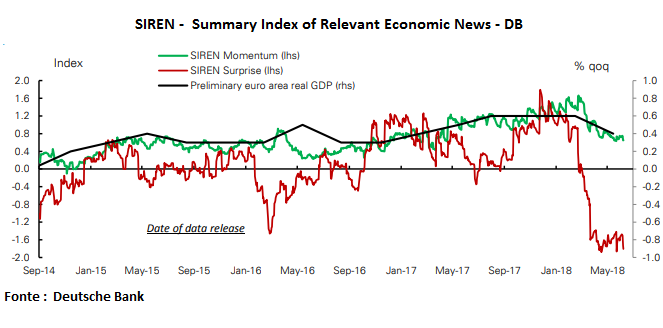

Riguardo l’appuntamento di domani, non invidio il Presidente ECB Draghi. Il quadro macro Europeo si è indubbiamente indebolito negli ultimi mesi (nel grafico, un indice calcolato da Deutsche Bank che mostra sia il momentum della crescita che la divergenza rispetto alle attese).

L’attuale livello di attività economica non mi pare interamente coerente con la descrizione di “solid and broad-based expansion” e “underlying strength” utilizzata nello scorso statement, e non mi è più cosi chiaro che il rallentamento dipenda principalmente da fattori temporanei, pur senza l’intenzione di sminuirne il ruolo. Sancendo la chiusura del QE nel 2018 il Governing Council mostra mano ferma e fiducia nel proprio scenario, ma rischia di vedersi attribuire dal mercato nei prossimi mesi un errore di policy, se la situazione dovesse deteriorarsi ulteriormente, anche a causa di fattori esterni. Aspettare il meeting di luglio, per contro, implica rimandare una decisione già presa, il che potrebbe rivelarsi inutile, e perfino dannoso, se le condizioni non cambiano, in quanto renderebbe più confusa la comunicazione ECB. Ma avrebbe il pregio di offrire al GC un ulteriore set di dati per valutare la situazione.

Personalmente, ritengo che Draghi prenderà tempo. Ma ammetto che è una tenue preferenza la mia.

Sul fronte tecnico, si fa notare il nuovo massimo del Nasdaq 100, la cui impostazione è tornata solidamente rialzista.

L’S&P 500 si avvicina lentamente alla resistenza in area 2800 (massimo di marzo), e l’impressione è che stia aspettando il via libera del FOMC per mettere a segno un breakout.

Il caveat è costituito da alcuni segnali tecnici di estensione del movimento (i.e.l’ipercomprato di breve) e di eccesso di confidence (i.e. il put/call ratio sotto 0.5). Ma nel quarto trimestre del 2017 questo tipo di indicazioni è andato avanti per settimane senza causare correzioni significative, e forse ha senso attenderselo anche questa volta.