Italiano

Italiano English

English

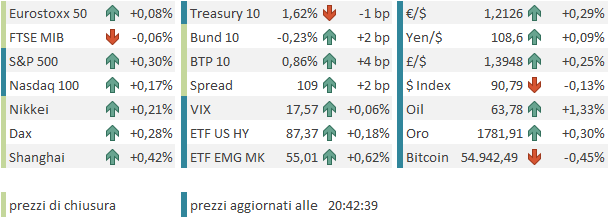

Chiusura pressochè invariata ieri sera (mercoledì per chi legge la mattina dopo) per l’S&P 500 (-0.02%), mentre il Nasdaq 100 ha visto un po’ di nervosismo in più (-0.47%) in parte per l’attesa delle trimestrali di Microsoft e Google, in parte forse in reazione alla ripresa della salita dei rendimenti. Già, perchè in particolare dopo l’asta del 7 anni treasury il rialzo dei tasso a 10 anni si è accentuato fino a superare nuovamente 1.6%. Il movimento è stato quasi interamente dovuto al balzo dei breakeven inflation, con il 10 anni ai massimi dal 2013, oltre il 2.4%

Viste le performance delle commodities, e di qualunque indice dei prezzi nelle survey di attività economica, non si tratta di uno sviluppo troppo sorprendente. Diciamo che questa situazione fornirà spunto per qualche domanda un po’ più pressante a Powell stasera alla press conference post FOMC, sul suo scenario inflattivo benigno, in base al quale le letture elevate che ci attendono nei prossimi mesi dovrebbero rivelarsi temporanee.

Dopo la chiusura, le trimestrali dei 2 colossi tech hanno avuto impatti opposti. Alphabet ha performato grazie a risultati molto buoni ( link ) tra cui spicca fatturato in crescita del 34% e l’EPS di 26.29$ vs 15.82 atteso. Il titolo ha fatto molto bene in aftermarket. Beats molto più marginali per Microsoft ( link ) che invece ha ceduto. Alla fine quindi un impatto pressochè marginale sul sentiment generale.

La giornata del FOMC è partita con un clima costruttivo in Asia. Dei principali indici solo Seul, e marginalmente Taiwan hanno ceduto, la prima zavorrata dalla caduta del produttore di semiconduttori Hynix dopo la trimestrale, che ha coinvolto anche Samsung, e la seconda dalla discesa in simpatia del colosso dei semiconduttori TSMC. In ripresa per contro le “A” e le “H” shares cinesi, insieme con Tokyo, Hong kong e Mumbai, piazza migliore nonostante gli oltre 360.000 nuovi casi che hanno eclissato il calo di ieri. Si è parlato i giorni scorsi di un potenziale aiuto degli USA in termini di vaccini ( link ).

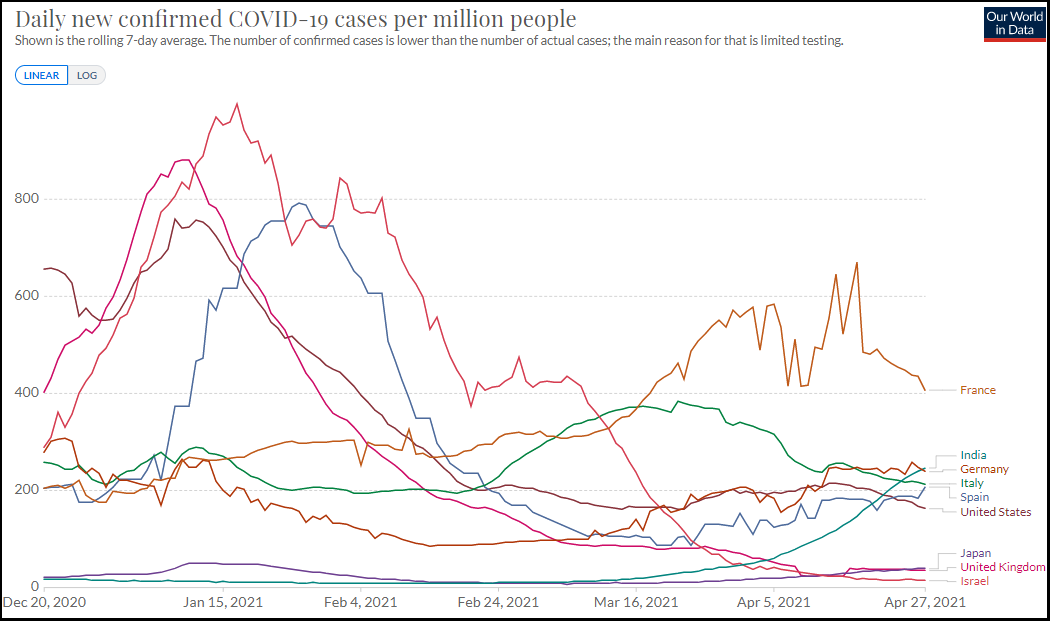

A questo proposito uno sguardo al grafico dei casi mostra che nei paesi industrializzati le cose vanno abbastanza bene.

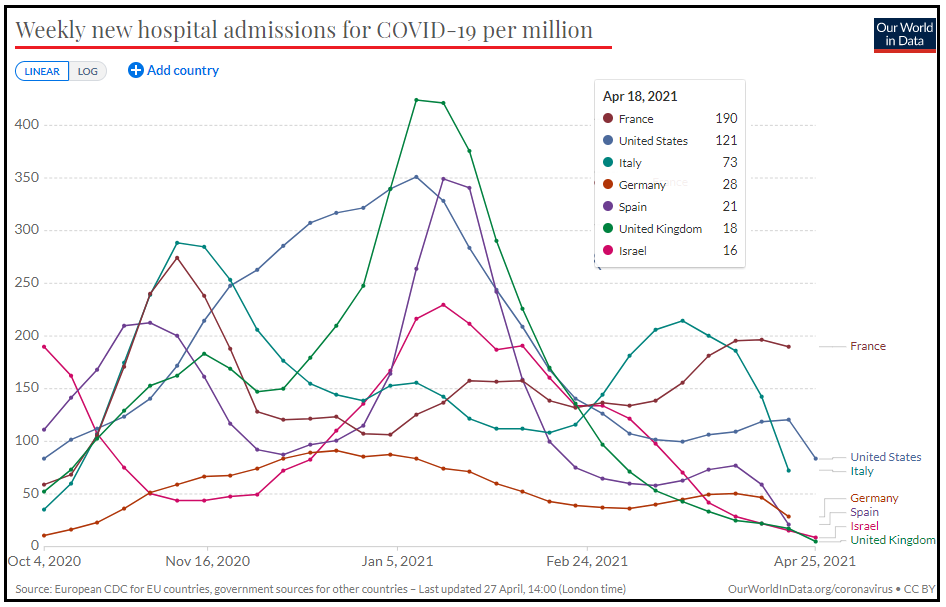

La terza ondata tedesca non è poi così brutta come dicono media e autorità. Per ora i trend restano laterali in Francia e Spagna e in lieve calo in Italia. Uk resta virtuosa e in US è ripreso il calo. Con il progresso dei vaccini, a contare di più sono le ospedalizzazioni, e queste sembrano in calo più o meno ovunque (nel grafico le ospedalizzazioni settimanali al 18 aprile, con i numeri al 25 aprile ove disponibili).

La seduta europea è partita con un clima moderatamente costruttivo. A trainare, come ieri, il settore bancario, allettato, oltre che dalla salita dei rendimenti, dalla trimestrale boom di Deutsche Bank, che oltre a fracassare le stime (miglior trimestre da 7 anni) ha alzato la guidance per l’anno ( link ).

Poche le informazioni macro. La GFK consumer confidence tedesca per maggio è calata più delle attese (-8.8 da prec -6.1 e vs stime per -4.2) mentre in Francia la consumer confidence è rimasta a stabile a 94 vs attese di calo a 93. E’ evidente che i tedeschi hanno preso peggio il nuovo aumento dei casi, anche se questo è stato nettamente più forte in Francia.

La mattinata è trascorsa quindi con l’azionario in recupero, supportato anche da energy e assicurativi, i tassi in robusta salita, e l’€ in moderato calo.

Contrariamente al solito, Piazza Affari non si è giovata della forza delle banche, e ha costantemente sottoperformato le altre piazze. Un fenomeno di entità modesta, che forse non vale la pena di giustificare. Detto questo, si è un po’ parlato sui media della possibilità che la Finlandia blocchi il Recovery Fund, che richiede l’approvazione in ognuno dei 27 stati, perchè la corte costituzionale locale ha stabilito martedì che serve una maggioranza qualificata, e inoltre il governo traballa. Ora, l’Italia è tra i principali beneficiari dei fondi, e questo forse ha pesato un po’ sugli asset nelle ultime 48 ore. In realtà la situazione non è così preoccupante, perchè un partito di opposizione ha annunciato l’astensione, per cui se il governo tiene l’approvazione non dovrebbe slittare ( link ).

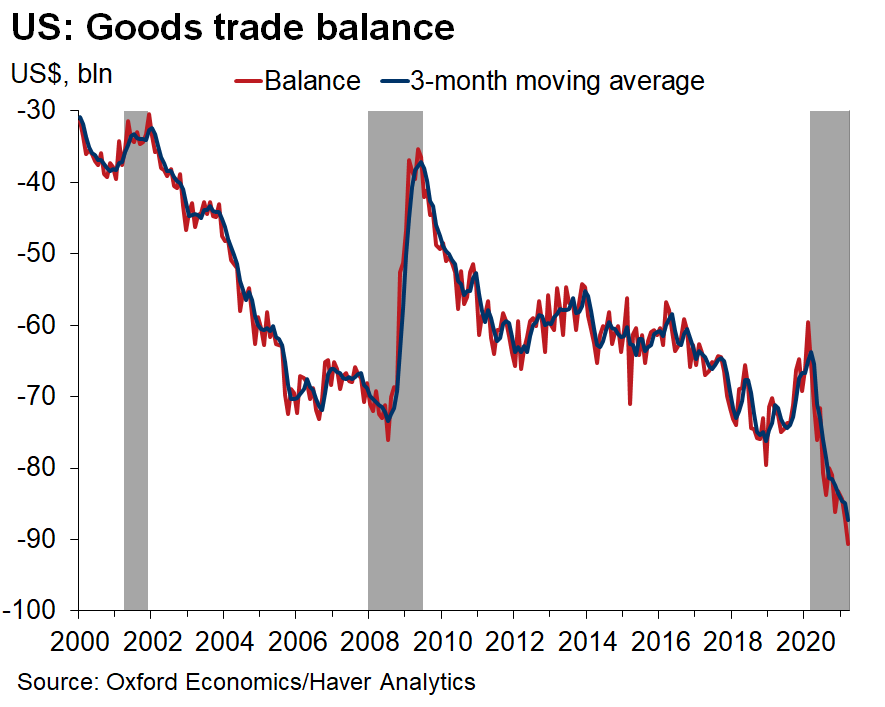

Nel primo pomeriggio abbiamo avuto un altra prova che lo stimolo fiscale USA sta almeno in parte andando all’estero. L’advance goods trade balance di marzo ha mostrato un deficit di 90.6 bln $, in rialzo di 3.5bln da febbraio e 2.6 bln oltre attese. Le esportazioni sono salite parecchio (+11.4 bln) a indicare una domanda globale solida. Ma l’import, spinto dallo stimolo, ha fatto decisamente meglio (+14.9 bln) col risultato che il deficit è il massimo di sempre.

Questa è una brutta notizia per il Dollaro, ma buona per il ciclo globale che si avvantaggia dello stimolo USA. In generale scambi commerciali così forti sono ovviamente un’ulteriore conferma che la ripresa globale è forte.

Wall Street è partita con il classico tono interlocutorio che caratterizza le giornate del FOMC.

In attesa della Fed un paio di interventi nel pomeriggio da parte di esponenti ECB:

La Lagarde ha riconosciuto che l’economia Eu da segnali positivi, e ha ribadito che monitorano la divisa attentamente. La Schnabel ha dichiarato che gli acquisti dell’ECB sono significativamente aumentati e che l’ECB è libera di modificare ogni parametro e gestirà attentamente la fase post pandemica. Non so se per effetto di questi interventi, ma nel corso pomeriggio i rialzi dei rendimenti si sono contenuti. Il BTP a fronte di una pausa nella fase di emissione (ieri inflation link e carta in $, domani le aste di fine mese) ha recuperato un po’ del terreno perso verso il Bund.

La chiusura europea vede ancora modesti guadagni per i principali indici, tranne piazza Affari, al palo. La correzione dei rendimenti non ha tolto nulla alle banche con l’Eurostoxx banks che termina sui massimi di periodo. Vedremo se la Fed o altro gli daranno spunto per romperli.

Alle 20.00 la Fed ha lasciato le misure di politica monetaria invariate. Nello Statement si è riconosciuto che il progresso dei vaccini e lo stimolo hanno migliorato il quadro macro, e che l’inflazione è salita, ma in gran parte a causa di “fattori transitori”. Permangono dei rischi per l’economia, ma il tono di allarme è minore (non sono più definiti “considerevoli”). Il programma di acquisti resterà invariato finchè non si raggiungerà “un significativo ulteriore progresso sui mandati FED relativi a occupazione e inflazione.

*FED KEEPS RATES UNCHANGED, MAINTAINS $120B MONTHLY BOND BUYING

*FED: INFLATION HAS RISEN, LARGELY REFLECTING TRANSITORY FACTORS

*FED SAYS ECONOMIC ACTIVITY AND EMPLOYMENT HAVE STRENGTHENED

Nella conferenza Powell ha ribadito concetti noti. E’ stato molto chiaro sul fatto che non ancora è il momento di parlare di tapering, e che passerà ancora del tempo prima che ci si arrivi. E’ ancora scettico sulla possibilità che l’inflazione si mostri duratura, perchè il mercato del lavoro è ancora lontano dalla piena occupazione. In generale gli ultimi dati non lo hanno per nulla smosso.

La cosa ha chiaramente allettato la borsa, con l’S&P che sta bussando alla soglia di 4.200 punti. Naturalmente i bonds si sono ripresi, e il calo dei tassi ha indebolito il Dollaro e rafforzato i metalli preziosi. La conference è ancora in corso.

Dopo la chiusura avremo le trimestrali di Facebook e Apple.

*POWELL: RECOVERY REMAINS UNEVEN AND FAR FROM COMPLETE

*POWELL: JOBLESS RATE REMAINS ELEVATED

*POWELL: INFLATION TO RISE SOMEWHAT FURTHER BEFORE MODERATING

*POWELL: SPENDING PICKUP TO BOOST PRICES, LIKELY TEMPORARILY

*POWELL: TRANSITORY RISE OF INFLATION WON’T WARRANT RATE HIKE

*POWELL: ECONOMY IS A LONG WAY FROM OUR GOALS

*POWELL: LIKELY TO BE SOME TIME BEFORE SUBSTANTIAL PROGRESS

*POWELL: IT’S NOT TIME YET TO HAVE CONVERSATION ABOUT TAPERING

*POWELL: WILL LEAVE QUESTIONS ON HERD IMMUNITY TO HEALTH EXPERTS

*POWELL: CONTROLLING VIRUS IS MOST IMPORTANT FACTOR TO RECOVERY

*POWELL: UNLIKELY INFLATION TO BOOST EXPECTATIONS AMID JOB SLACK