Italiano

Italiano English

English

Contrariamente ai miei timori, Il summit tra Kim e Trump è apparentemente stato un successo. il meeting è avvenuto in un clima di grande cordialità, e i 2 leader hanno formato un sintetico documento che individua 4 punti: i) la creazione di nuove relazioni diplomatiche, ii) la promozione della pace nella penisola coreana, iii) la denuclearizzazione della Nordcorea, vs lo stop alle esercitazioni militari congiunte US-Sudcorea, e iiiii) la restituzione dei “missing in Action identificati e da identificare.

Come spesso succede in questi eventi, la retorica roboante ha coperto la scarsità di dettagli, in questo caso relativi a denuclearizzazione, controlli, prossimi incontri etc. La reazione dei mercati è stata moderata, un po’ perchè in generale la questione nordcoreana è da un po’ passata in secondo piano, un po’ forse per la citata immaterialità dell’outcome, il cui fine principale sembra quello di supportare il consenso interno dei 2 leaders.

In ogni caso, il tono è stato positivo in Asia, con i principali indici a mostrare moderati progressi, in un contesto tranquillo. Evidentemente, nonostante le minacce di Trump di ieri, la trade war non preoccupa più di tanto. Ironicamente Seul, principale beneficiaria della pax coreana, è uno dei 2 indici rimasti al palo (l’altro è Taiwan), mentre, per una volta, gli indici cinesi guidano il gruppo. A mercati cinesi chiusi, sono usciti gli aggregati finanziari di maggio: i new loans sono risultati più o meno in linea con le attese ma il total financing ha rallentato significativamente. A giudicare dai futures l’azionario potrebbe avere una moderata reazione negativa alla riapertura, ma dipenderà anche dai dati macro in uscita stanotte.

L’apertura europea ha visto inizialmente gli indici europei proseguire il movimento di ieri, confortati dall’ulteriore calo dei rendimenti dei BTP, e dalla buona vena dei settori bancari europeo e italiano. Sul fronte macro Lo Zew tedesco di giugno ha nuovamente sorpreso in negativo, ma trattandosi di una survey di analisti finanziari, personalmente non mi aspettavo nulla di diverso, ne gli darei gran peso. A metà mattinata l’asta bot 12 mesi ha fatto il pieno di domanda e offerto ulteriore supporto alla parte breve.

Successivamente, l’azionario ha smarrito la vena, e si è incamminato verso la pubblicazione del dato di inflazione americana di maggio sostanzialmente in linea con i livelli di ieri.

Il CPI US è uscito in linea con le attese sia per il dato headline (+0.2%, 2.8% anno su anno) che core (+0.2%, 2.2% anno su anno). Resta il fatto che entrambi le letture sono ormai comodamente sopra il target FED, e domani sera abbiamo il FOMC.

Al di la dello scontato rialzo di 25 bps, che dirà domani Powell? Porterà i mercati a prezzare altri 2 rialzi per il 2018? L’economia US se lo potrebbe tranquillamente permettere. Tra l’altro, L’indice di confidence della piccola e media impresa US ha mostrato la seconda lettura più alta da 45 anni a questa parte (107.8 da 104.8 e vs attese per 105.0) mentre, eloquentemente, il principale problema riportato resta il reperimento di manodopera qualificata. Contrariamente al resto del pianeta, in aggregato, i dati macro dell’ultimo mese negli USA sono stati a dir poco robusti.

A suggerire cautela a Powell potrebbe essere, appunto, il quadro estero, con le tensioni sul commercio pronte a riesplodere nel fine settimana, e la crescente desincronizzazione del ciclo globale. infatti, la crescita in Eurozone e Giappone recentemente alimenta qualche dubbio, e focolai di crisi hanno fatto la loro comparsa in alcuni emergenti (Turchia, Argentina, Brasile…). Una prestazione troppo proattiva potrebbe aumentare lo stress, e offrire ulteriore supporto ad un Dollaro già in recupero. Un piccolo dilemma per Jay, a cui forse l’assenza di una sorpresa al rialzo sull’inflazione e il petrolio in recente consolidamento suggeriranno prudenza.

Escludendo un sussulto coincidente con l’apertura di Wall Street, il sentiment si è ulteriormente affievolito in Eurozone nel pomeriggio. L’incombere delle aste BTP di domani ha sottratto un po’ di forza alla carta italiana, in particolare sulle scadenze medio lunghe, e forse innervosito un po’ l’azionario (banche in particolare).

E poi, dopo il FOMC, a stretto giro, arriva il meeting ECB di giovedi. Come noto, il Governing Council, a suon di retorica si è aperto l’opzione di comunicare tra 2 giorni le sorti del programma di acquisti ECB nella seconda parte dell’anno (idealmente una sua conclusione nel 2018). Ma non è affatto chiaro se agiranno, o preferiranno rimandare la decisione a luglio. Da un lato la scelta di mostrare fiducia nella crescita europea, e polso fermo di fronte alla volatilità di breve sui periferici. Dall’altro quella di darsi altri 40 giorni per osservare lo stato del recentemente traballante ciclo Eurozone.

Uno sguardo al grafico dei PMi europei, a me consiglierebbe di aspettare.

Vedremo.

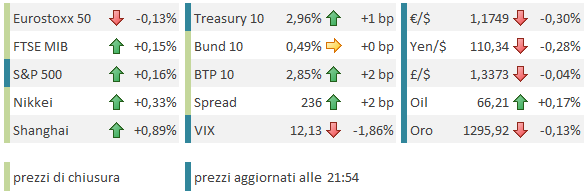

La chiusura vede i principali indici europei mettere giù marginali perdite ad eccezione di Madrid e Milano, che però nel pomeriggio si è bruciata un rialzo quasi di un punto. In lieve calo l’€, mentre sul fronte spread il 10 anni BTP ha ridato in giornata i guadagni in termini di spread, ma la parte breve ha invece tenuto parte dei guadagni e lo spread cala di 15 bps. Doman showdown alle 11, con fino a 7.25 bln in arrivo dal Tesoro su 4 scadenze. La reazione post asta ci dirà se il rally può continuare. Tenderei all’ottimismo.