Italiano

Italiano English

English

Ordinaria amministrazione ieri sera a Wall Street, con nuovi record per S&P 500 e Nasdaq. Il driver principale continua ad essere la performance incredibile delle (very) big cap del FANG index, che ieri ha messo a segno la settima seduta positiva di seguito, guadagnando il 2.3%. Nulla mi leva dalla testa che parte dell’eccezionale forza del $ è dovuta alla parte non-US dei flussi di investimento concentrati su queste aziende. D’altronde l’indice, composto da 10 titoli, capitalizza 4.6 trilioni di $ (Apple, Amazon e Alphabet da sole ammontano a 3.5 trilioni).

L’euforia sull’azionario ha continuato a cozzare un po’ con la performance di altri asset. L’oro ha fatto nuovi massimi, e il 30 anni USA è tornato a testare il livello del 2%, rotto brevemente ad agosto scorso. In altre parole gli investitori continuano a cercare hedge e in generale beni rifugio. Certo, ieri da questo club è uscito bruscamente lo Yen, che ha vistosamente ceduto terreno contro Dollaro. Ieri ho legato il movimento principalmente al getto della spugna da parte di un po’ di pessimisti. Ma, ripensandoci, il principale driver potrebbe essere endogeno: l’ economia giapponese ha messo giù un trimestre pesante, a causa dell’aumento dell’IVA, e ora si trova alle prese col Coronavirus, che minaccia il paese sia per i forti legami con la Cina che per il rischio contagio. Forse non c’è da stupirsi troppo che gli investitori mollino lo yen.

Stamattina in Asia il sentiment è risultato un po’ contrastato. I dati sui nuovi infetti in Cina hanno mostrato un bel miglioramento, con solo 341 casi. Ma hanno nuovamente modificato i criteri di rilevazione, per cui questi numeri non hanno il significato che avrebbero a criteri costanti. E nella provincia di Hubei i blocchi sono stati prorogati (CHINA’S HUBEI PROVINCE ASKS FIRMS NOT TO RESUME WORK BEFORE MARCH 11 DUE TO CORONAVIRUS).

Piuttosto, sono i numeri al di fuori dalla Cina a preoccupare: in Corea vi sono 31 nuovi casi, e le autorità hanno iniziato a reagire, con quarantene e disposizioni di sicurezza. E il Giappone ha comunicato che 2 passeggeri della nave da crociera sono morti, mentre i contagiati nel paese sono 84.

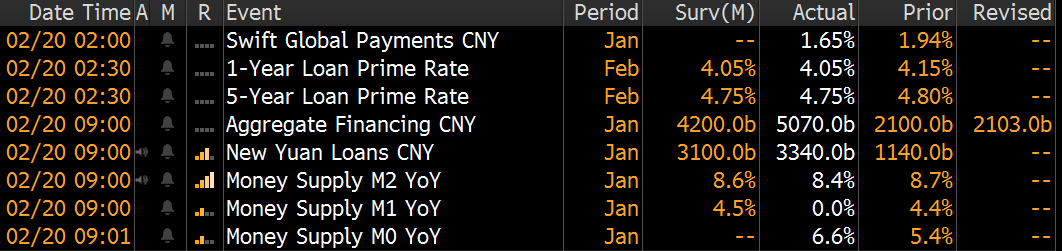

Non che gli indici cinesi si siano fatti spaventare più di tanto. Le “A” shares hanno mostrato incrementi dell’ordine del 2%, ancora una volta allettate da prospettive di misure a supporto da parte delle Autorità. la PBOC ha tagliato il prime rate a un anno di 0.1% a 4.05%, e quello a 5 anni di 0.1% a 4.75%. Molto meno entusiasmo sugli altri indici, con solo Jakarta e Sydney a mostrare performance buone, e Taiwan, Mumbai e Seul in negativo.

L’apertura europea è stata caratterizzata da un sentiment opaco, e i principali indici a consolidare i guadagni di ieri. A metà mattinata sono stati pubblicati gli aggregati monetari e di credito di gennaio in Cina.

Nessuno si aspettava numeri men che generosi, ma vedere 5 trilioni di total social financing impressiona, anche perchè la vera e propria esplosione del Coronavirus è stata tra fine Gennaio e Febbraio: immaginiamoci cosa vedremo il mese prossimo. Tra gli aggregati monetari balza all’occhio lo stallo di M1, rimasta stabile. Non so che interpretazione dare di quest’impasse, ma non è un buon segnale.

La mattinata è scivolata quindi via con un sentiment nervoso, anche se non decisamente negativo, che si è riflesso anche sui tassi, in calo, e sull’oro, a nuovi massimi. Lo yen per contro ha continuato a indebolirsi sullo slancio della rottura di ieri.

Qualche commento sul dibattito tra Democratici ieri sera. Bloomberg, che era arrivato li sull’onda del momentum regalatogli dall’enorme battage pubblicitario (pare abbia speso giù 400 mln), non ne è uscito tanto bene. E’ stato preso di mira dagli altri candidati che lo hanno criticato per il suo passato da Repubblicano, e per aver comprato il silenzio da alcune dipendenti su presunte molestie. Personalmente, ritengo che assicurarsi la nomination sarà per lui un impresa non da poco, ma:

** il fatto che gli altri lo abbiano assediato è anche un segnale della forza della sua candidatura.

** Trump è uscito sconfitto, secondo i commentatori dalla maggioranza dei dibattiti con la Clinton.

Le primarie in Nevada di dopodomani dovrebbero chiarire un po’ il quadro dopo i pasticci dello Iowa. Ma se non erro Bloomberg non ci sarà perchè punta tutto sul “super tuesday” del 3 marzo, dove si assegna 1/3 dei Delegati.

Nel primo pomeriggio, il Philly Fed ha ricalcato la performance dell’ Empire, mostrando un balzo clamoroso (36.7 da prec 17 e vs attese per 11). Si tratta della lettura più elevata da febbraio 2017. La forza è riflessa nei sottoindici con i new orders +15 a 33.6. Sembrerebbe che il manifatturiero USA stia accelerando bruscamente a inizio 2020. Il mio dubbio è che anche in questo caso l’esplosione dei new orders rifletta un anticipo degli ordinativi per prevenire la scarsità di semilavorati. Ma è una mia teoria, di cui non ho trovato traccia in giro.

Buono anche il leading index di gennaio che ha stracciato il consenso ( +0.8% da prec -0.3% e vs atetse per +0.4%). Alcuni sostengono che nelle stime non è stato incorporato il balzo dei nuovi cantieri a Gennaio.

Sembravamo indirizzati verso un’altra seduta positiva, con Wall Street che si era portata nelle prime 2 ore perfino in positivo. Ma, improvvisamente, alle 17 è arrivato sulle borse un torrente di vendite, che ha fatto accumulare agli indici perdite dell’ordine di un punto percentuale nello spazio di mezz’ora.

La violenza del movimento ha scatenato la caccia al catalyst, con i sospetti che si sono concentrati su questi 2 sviluppi:

** un improvvisa impennata di casi in un ospedale di Pechino. Il numero sarebeb salito da 9 a 36 di cui 17 nello staff. ( link )

** La Corea sta considerando di portare l’allarme per il virus da arancione a rosso. Un meeting sarebbe stato fissato a questo scopo domani mattina.

Ci può stare sicuramente, anche se onestamente io nei giorni scorsi ho letto headline altrettanto gravi. E comunque stamattina le news provenienti dalla Corea mi sembravano già abbastanza preoccupanti e mi sono stupito dell’indolenza del mercato per gran parte della giornata.

Il movimento, caratterizzato da volumi importanti, e più concentrato sui settori che meglio avevano performato i giorni scorsi (Nasdaq e Fang i più penalizzati) è arrivato a decapitare la seduta europea, che vede gli indici chiudere con cali significativi. Coerente la reazione degli altri assets, con i rendimenti in calo ovunque, e il 30 anni USA oltre la soglia del 2%. Il 2-10 anni USA, benchmark dell’appiattimento delle curve, è tornato ai minimi da ottobre scorso, a 13 bps. A nuovi massimi l’oro, a tratti sopra 1620$. Ma il Dollaro resta la divisa preferita anche nella fase di risk aversion, segno che gli USA continuano a essere considerati i meno coinvolti dall’evento Coronavirus. Buona la tenuta dell’oil, gratificato da scorte EIA sotto attese.

Vedremo se Wall Street si eserciterà nel consueto colpo di reni, oppure se queste news sono state la pagliuzza che, almeno per un po’, rompe la schiena all’asino. Ma il dip buying ha funzionato troppo beene di recente perche non venga almeno provato.

Domani è anche giornata di scadenze tecniche (opzioni su indici e azioini). E ci sono i PMI flash in Giappone, Eurozone e US.