Italiano

Italiano English

English

Per incredibile che possa sembrare, nemmeno ieri la Camera dei Comuni è riuscita ad approvare alcuna delle mozioni presentate. Infinitesimale il margine con cui è stata bocciata la seconda versione della mozione di Clarke, contenente l’unione doganale: appena 3 voti (273 a 276). Leggermente peggio quella che imponeva un Referendum di conferma per ogni ipotesi di uscita (12 voti, 280 a 292) e infine 19 voti hanno affossato quella di Boles che prevedeva la partecipazione al mercato unico.

A questo punto, resta una settimana, in pratica, per decidere un corso d’azione in tempo per il Summit del 10 Aprile a Bruxelles, entro il quale UK deve comunicare se vuole un estensione corta al 22 maggio o una lunga per fare elezioni, referendum e comunque con obbligo di partecipazione alle elezioni europee.

A questo punto le ipotesi sembrano essere 2:

1) una nuova serie di voti indicativi domani, nell’ambito dei quali una delle mozioni bocciate di poco ieri sera potrebbe passare (si parla anche di una nuova mozione che combini un ipotesi di partecipazione al mercato unico o a un unione doganale con un Referendum confermativo). Dovesse una mozione passare, si ripresenta il problema se il Governo vorrà implementarla, oppure preferirà dimettersi e aprire a nuove elezioni

2) La May può portare per la quarta volta il proprio piano al voto, sperando che l’assenza di alternative e il rischio “no Deal” induca la parte radicale del suo partito a sostenerlo e che quindi questo alla fine passi.

Dovessero fallire entrambe le ipotesi, oppure dovesse il Governo rifiutarsi di implementare una mozione, abbiamo o un uscita senza accordo, un’ipotesi che vede la contrarietà della maggioranza del Parlamento (anche se in 177 hanno formato una lettera alla May per chiederla) o elezioni anticipate, e quindi estensione lunga. Sembra però che il partito Conservatore non sia particolarmente contento di presentarsi alle elezioni sotto la guida della May, e questo potrebbe far pendere in extremis la bilancia verso un approvazione dell’accordo. Vedremo.

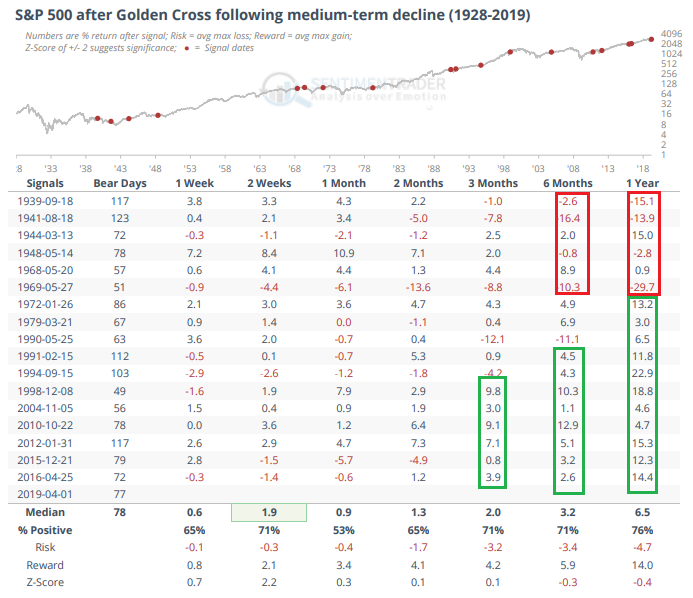

Il flop UK è arrivato in tarda serata. Prima, Wall Street aveva chiuso sui massimi dal 10 ottobre, mettendo su oltre un 1%, trainata dai finanziari e dagli industriali. A parte il tentativo di breakout citato ieri, uno sviluppo tecnico che sta avendo un po’ di risalto sui media è la “Golden Cross”, ovvero il superamento della media a 200 giorni da parte di quella a 50 giorni (vedi grafico).

Il significato di quest’evento è fondamentalmente il ritorno di un mercato ad un trend rialzista, dopo una correzione che ha causato una death cross (il fenomeno opposto). In questo caso la death cross è avvenuta attorno al 7 dicembre (e bisogna dire che nel breve ha funzionato benino nell’anticipare un’ulteriore gamba ribassista).

Sentimentrader.com ha fatto il consueto studio e ha notato che dopo una Golden Cross la performance media è stata buona, ma non eccezionale.

Dando uno sguardo alla statistica, personalmente noto che a gravare sulla performance media sono gli episodi distanti nel tempo, mentre quelli più recenti, diciamo dai primi anni 70 in poi, presentano un “win ratio” elevato, in particolare al crescere dell’orizzonte temporale.

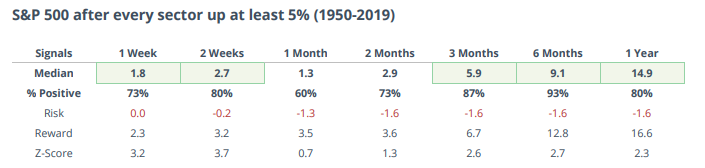

Come è stato più volte notato, rimbalzo iniziato a fine 2018, oltre a essere particolarmente ripido, è stato caratterizzato da un elevata partecipazione. Una delle tante manifestazioni di questa cosiddetta “market breadth” è che nel primo trimestre dell’anno tutti gli 11 i principali settori del S&P500 hanno guadagnato bene. Sentimentrader ha eseguito un backtest selezionando tutti i trimestri dal 1950 ad oggi in cui ognuno di questi 11 settori ha guadagnato almeno il 5%. I risultati sono piuttosto buoni sia come performance media che per “win ratio.

Come nel caso precedente, si nota una tendenza del rally a continuare nelle settimane successive, per poi mostrare un assestamento a 1/2 mesi, e performance buone a medio termine.

Stamattina, la seduta asiatica ha avuto un tono più consolidativo/contrastato rispetto ai giorni scorsi. D’altronde il principale motore del rialzo, Shanghai, veniva da un 5.8% in 2 sedute, e una pausa ci stava (ha comunque chiuso a +0.2%). Gli altri indici si sono collocati tra il +0.4% di Seul Sydney e Taiwan e il -0.1% delle H shares.

L’apertura europea è avvenuta col medesimo tono cauto. Oggi non era previsto alcun dato macro di rilievo, e i mercati hanno apparentemente digerito senza grossi traumi le news sulla Brexit. Il mood ha preso un po’ di abbrivio in tarda mattinata, senza un particolare motivo, se non la percezione generale che i dati deludenti sul manifatturiero di ieri son resi un po’ “old news” dalle sorprese positive in Cina. Non a caso Germania e settore auto hanno trainato gli altri indici.

Un po’ più attardati rispetto al resto gli asset italiani, col BTP che ha visto lo spread allargare, e Milano che ha mostrato una lieve ma costante controtendenza.

Il fatto è che il newsflow italiano sembra mantenere una nota più bassa rispetto al resto nelle ultime ore. Nel commento di Markit al PMI manifatturiero di ieri è stato indicato che la domanda continua a indebolirsi sia dall’estero che domesticamente, e che i new orders hanno mostrato contrazione al ritmo più elevato da 6 anni. Le vendite di nuove auto in marzo sono calate del 5.8% mese su mese e del 9.6% anno su anno. L’indice Banca d’Italia ha segnato -0.33 in marzo, in modesto calo dal -0.31 di febbraio. Diciamo che la reazione alle news non è nemmeno esagerata.

Nel primo pomeriggio, l’unico dato di peso di della giornata, ovvero i durable goods US preliminari di Febbraio, ha lasciato le cose come stavano, mostrando, una volta depurato dalle componenti volatili, un marginale calo (-0.1% vs attese per +0.1%) ma con revisioni positive al mese precedente.

Così, i mercati americani hanno preso a consolidare moderatamente le performance di ieri, Wall Street in lieve assestamento, i rendimenti treasury in moderato ritracciamento. Solo il Dollaro ha continuato a recuperare, favorito dalla debolezza della Sterlina, per le note vicende. Debole anche l’€, che chiude la seduta europea sui minimi di periodo. A minare la divisa unica, nelle ultime ore, la persistente divergenza tra gli indici di attività economica, osservata ieri tra i PMI e l’ISM manufacturing. Vedremo domani se, con numeri sul settore servizi, cambierà qualcosa: Ma vista la forma recente di quello US, sembra che il mercato, col movimento odierno, si stia preparando ad ulteriore divergenza. Se non altro la debolezza dell’€ avrà offerto un po’ di supporto all’azionario continentale, che anche oggi outperforma gli USA.

La giornata europea si chiude con un moderato progresso per l’Eurostoxx, che lo riporta a contatto con la resistenza in area 3.400, che lo ha respinto a metà marzo. La curva dei tassi tedesca ha però nuovamente corretto, di un paio di bps, sulle principali scadenze, un occhio ala debolezza sul BTP, l’altro ai PMI servizi e composite di domani.

Sul fronte Brexit, le ultime notizie sono che alcuni parlamentari stanno cercando di proporre un progetto di legge che obblighi il Governo a chiedere un estensione all’EU per evitare il “No deal scenario”. Il progetto di legge, promosso dai membri Cooper e Letwin, potrebbe essere presentato al voto alle 2 Camere giovedi e venerdì. La sua discussione cancellerebbe però i voti di domani il che, in caso di fallimento, lascerebbe davvero poco tempo per reagire al Parlamento. La sterlina non ha dato particolari segnali. Vediamo domani cosa viene presentato.