Italiano

Italiano English

English

La giornata del FOMC è iniziata con un tono tendente al positivo, in Asia.

Alcune dichiarazioni del consulente della Casa Bianca sul trade Navarro dal tono poco costrittivo hanno avuto un impatto ridotto, anche se le “A” shares cinesi a fine seduta hanno mostrato progressi marginali. Meglio Hong Kong e le “H” shares che recentemente si stanno scuotendo di dosso un po’ della negatività legata alle proteste, nonostante il protrarsi delle manifestazioni.

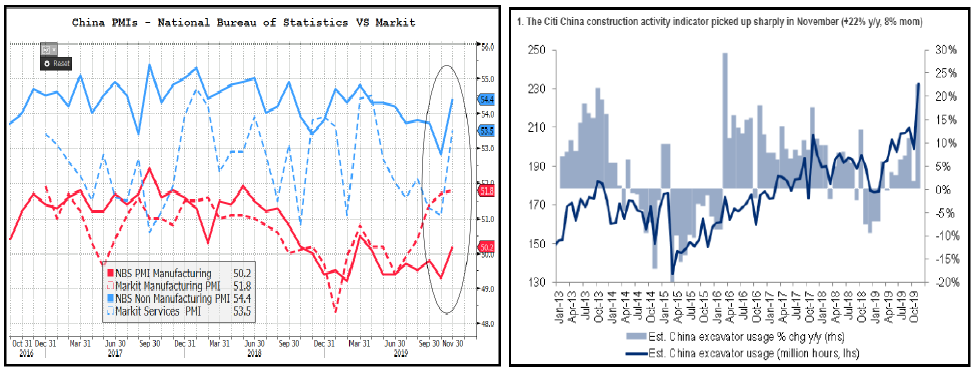

Relativamente all’economia cinese, dopo i buoni PMI di Novembre (grafico a sinistra) ieri Citigroup ha rilevato un balzo del Citi China Construction Activity Index (grafico a destra), un indicatore proprietario basato su stime di utilizzo degli escavatori, che gode di una forte correlazione con il settore infrastrutture e quello residenziale. L’indice ha mostrato un balzo del 22%, portandosi ai massimi storici. Ciò potrebbe costituire un primo segnale che lo stimolo monetario e fiscale erogato negli ultimi mesi sta finalmente filtrando nell’economia, attraverso uno dei canali più classici.

Finalmente un movimento coerente con le survey nei cosiddetti “hard data”, sia pure non ufficiale. Attendiamo con ansia i dati macro di novembre in pubblicazione lunedi prossimo: coerentemente con questo indice e con l’andamento degli aggregati sul credito di novembre (vedi Lampi di ieri), dovrebbero mostrare un bel miglioramento.

Il resto degli indici hanno mostrato performance positive, ad eccezione di Tokyo e Jakarta, sostanzialmente invariate.

L’apertura europea è avvenuta con un tono cauto. Il calendario macro non prevedeva alcuna pubblicazione di dati e l’attenzione è rimasta focalizzata sugli eventi del pomeriggio (CPI USA e FOMC in serata) e domani (ECB).

Come anticipato, ieri sera è stato pubblicato l’ultimo sondaggio Yougov operato con la tecnica MRP, che la volta scorsa aveva previsto il risultato deludente della May. Effettivamente il vantaggio dei Conservatori è stato indicato attorno al 9% e il margine di maggioranza in termini di seggi è sceso a 28, un livello che non risulta così confortevole. Dietro i Tories (339, +21 rispetto al 2017) abbiamo i Laburisti (231 – 31), l’SNP (41 +6), il LibDem (15 +3). La Sterlina ha inizialmente accusato, ma poi in giornata ha recuperato. Ma con questi numeri, il rischio di un altro Parlamento spaccato a metà e quindi incapace di trovare una soluzione per la Brexit non è trascurabile, anche se non è certo lo scenario centrale. Appuntamento a stasera alle 23 italiane per i primi exit poll.

Dopo una fase nervosa in apertura l’azionario Eu si è assestato attorno alla parità, in attesa degli eventi. Stabili anche le divise (Sterlina a parte) i bonds sono andati incontro al round di banche centrali mostrando rendimenti in generale calo, col BTP che ha mantenuto la tendenza ad outperformare, grazie presumibilmente al buon quadro domanda/offerta, visto che le emissioni sono ferme fino a fine mese e a giorni arriva la liquidità riveniente dalla scadenza del CCT 15 Dicembre 2019.

Nel primo pomeriggio, il CPI Usa di novembre è uscito sopra attese a livello headline (+0.3% da prec +0.4% e vs attese per +0.2%), ed anche il dato core è risultato robusto, anche se l’arrotondamento al ribasso lo ha indicato in linea con le attese (0.2%). Nulla che fosse in grado di sconvolgere i mercati, con una Fed dichiaratamente “on hold” è che ha chiaramente indicato la necessità di una “seria modifica” del quadro, per cambiare stance. Sta di fatto che sia il dato headline anno su anno (2.1%) che quello core (2.3%) sono sopra il target Fed, e i primi mesi del 2020 dovrebbero vedere altri rialzi, grazie ad un paragone favorevole con i dati di inizio 2019.

Superata la pratica CPI, i mercati si sono dedicati al run up verso il FOMC. Il consenso sembra orientato ad un “dovish hold” ovvero l’indicazione che l’economia sembra continuare a tenere bene, ma che i downside risks sono ancora presenti, e i tassi a livello “appropriato”, e quindi resteranno fermi per un periodo considerevole, atto a valutare un buon numero di nuove informazioni. Dopo la massiccia inversione a U a cui è stato costretto nel 2019, il Committee non vorrà correre il rischio di un altro tightening premauro. Stanti le attese, come indicato ieri, personalmente vedo un piccolo rischio di qualche nervosismo post FOMC (in particolare se la Dot Plot non scende abbastanza) non fosse altro perchè il mercato vi entra assai tranquillo e ottimista, quasi apatico. Ma è anche vero che non bisogna mai sottovalutare la capacità di una banca centrale di essere dovish, di questi tempi.

Le chiusure europee riflettono quest’ottimismo, con gli indici a mostrare moderati guadagni, i tassi in calo e l’€ invariato. Dopo la chiusura i progressi di Wall Street sono scemati un po’.

Domani, la Lagarde, alla sua prima all’ECB cercherà probabilmente di confermare la continuità con Draghi, limitando al minimo indispensabile i cambiamenti, visto che oltretutto in questa fase la politica monetaria EU “ha il pilota automatico” per un po’. Ovviamente statement e Conference verranno scandagliati alla ricerca di segnali di quell’irrigidimento di posizioni del Committtee trapelato recentemente. In questo senso, l’ECB di domani potrebbe essere un po’ più movimentata del FOMC di stasera.

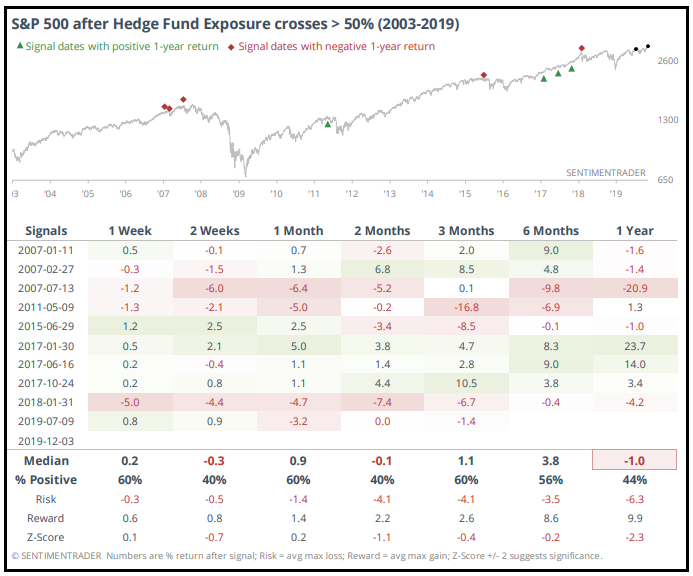

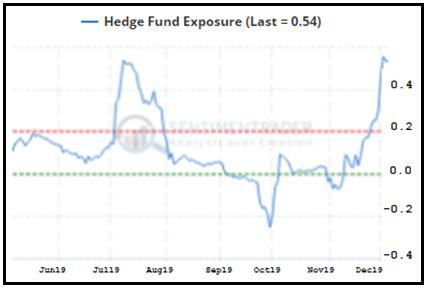

Nel frattempo, approfitto per illustrare un nuovo studio di Sentimentrader.com, in cui osserva che, dopo aver passato larga parte dell’autunno – mentre i mercati salivano – con un esposizione marginale all’azionario, la comunità degli hedge funds ha nelle ultime settimane alzato precipitosamente il peso portandolo su livelli storicamente molto elevati.

Il Backtest di questo tipo di incrementi mostra che il timing di queste operazioni è solitamente poco felice, con performance in media invariate dell’S&P 500 nei 2 mesi successivi, e in generale assai peggio della media generale.