Italiano

Italiano English

English

Giornata a scartamento ridotto, quella odierna, con UK e USA chiusi per festività. I mercati però stanno approfittando della calma per portarsi decisamente sopra le resistenze.

In realtà, il newsflow del week end è stato abbastanza ambivalente.

Sul fronte contagi la situazione continua a migliorare In EU, UK e USA e resta pesante solo in alcuni emergenti. Ancora non si vedono segnali significativi di riaccelerazione dei contagi da riapertura (è anche presto). In Giappone stanno togliendo lo stato di emergenza .

Sul fronte guerra fredda Cina USA le cose non vanno granchè bene. Sabato il Dipartimento del Commercio USA ha aggiunto 33 enti alla lista nera delle aiene con cui non possono avere rapporti. Una mossa che ha provocato una secca reazione verbale da parte del Ministro degli Esteri cinese. A Hong Kong ci sono state nuove sommosse in seguito all’annuncio dell’imminente imposizione di una nuova legge di sicurezza. Gli USA hanno minacciato sanzioni anche per quella, e ovviamente le Autorità cinesi hanno ammonito di non immischiarsi in “questioni interne”. Il caporedattore del Global Times Hu ha twittato che “Pechino disprezza le minacce USA” e che Washington non può più influenzare la politica cinese, dando nel contempo del bugiardo al Segretario di Stato Pompeo. La legge dovrebbe essere imposta entro fine Maggio, e Huawei nel frattempo ha chiesto a Samsung e SK Hynix di subentrare nella fornitura di semiconduttori.

Sul fronte vaccini, l’avevo detto io che gli annunci di Moderna avrebbero dato l’avvio ad una serie di dichiarazioni simili da parte di aziende concorrenti. Ieri il CEO di Astrazeneca ha dichiarato che il vaccino a cui sta lavorando con la Oxford University potrebbe venire pronto per settembre, e disponibile in 300.000.000 di dosi ( link ). La dichiarazione cozza un po’ con quella di un membro dello staff di Oxford, secondo cui c’è un 50% di probabilità che il vaccino non si trovi affatto. Ironicamente sembra che il motivo sia che il contagio ha rallentato troppo.

Buone notizie sul fronte interventi a sostegno: in Germania si parla di erogazioni da 50.000 € al mese da Giugno a Dicembre per le aziende fino a 249 impiegati che mostrino un calo di fatturato del 60& ad Aprile e Maggio. L’accordo per il bail out di Lufthansa si avvicina e a quanto pare anche il prestito da 6.5 BLN € garantito dalla stato per FCA sta per essere erogato da Intesa Sanpaolo.

Sul fronte Recovery Fund, i “frugal Four sabato hanno reso nota la loro proposta, che non prevede erogazioni ma solo prestiti, e con condizionalità annessa in termini di riforme da portare a compimento e responsabilità fiscale. Si tratta di un rifiuto totale della proposta di Merkel e Macron, che rende complesso giungere ad un’ipotesi condivisa Mercoledì 27. E’ possibile che alla fine si convergerà verso una soluzione mista, come era quella originale della Von der Leyen. Ma non sarà una passeggiata.

La seduta asiatica ha avuto un tono costruttivo, con Tokyo a trainare, euforica per la fine dello stato di emergenza. Abe ha dichiarato che ora la priorità è ridare forza all’economia, ed ha annunciato per Mercoledì la discussione di un altro budget straordinario. Il totale dei 2 budget straordinari dovrebbe essere di 200 trilioni di yen (1.86 trilioni di $) pari a oltre il 30% del GDP.

Tra gli altri indici dell’area, bene Sydney e Seul e fiacco invece il China complex, che ha raggiunto variazioni marginalmente positive solo nel finale.

La seduta europea è partita con un buon tono, favorita dalla forza dei futures USA. In mattinata doveva uscire l’IFO tedesco di Maggio, e il suo incombere ha forse causato un minimo sussulto nell’azionario EU, arrivato a più che dimezzare i guadagni iniziali.

Similmente ad altre survey, l’IFO ha sorpreso marginalmente in positivo (79.5 da prec 74.2 e vs attese per 78.5) con una valutazione della situazione attuale peggiore (78.9 vs 80 atteso e da precedente 79.4) ed expectations invece in significativo miglioramento (80.1 da prec 69.4 e vs stima di 75). In altre parole il recupero dell’indice è dovuto interamente al miglioramento delle attese a 6 mesi.

In generale con l’allentamento delle misure ovunque in Europa, è normale che la situazione della confidence migliori. Come accennato i giorni scorsi, è probabile che la direzione di survey e dati nel breve migliori di parecchio, sia pure da livelli disastrosi, e che ci voglia tempo per capire:

1) quanto distiamo dalla normalità e quanto tempo occorrerà perchè la domanda recuperi al 100%.

2) se vi sarà, e di che entità sarà la ripresa dei contagi. In questa fase leggo tanti studi che lasciano intendere con più o meno sicurezza che il virus si è attenuato ovunque, a prescindere dal livello di lockdown, che sarebbe stato inutile. Personalmente, credo che il danno economico dei blocchi all’attività sia da valutare, ma sono convinto che il lockdown ha rallentato significativamente il contagio, e c’è una rilevante probabilità che riaperture e calo della tensione lo faranno ripartire. Il punto è a che ritmo.

In ogni caso, superato l’IFO, i mercati hanno ripreso a macinare senza sosta, accumulando progressi significativi in mattinata. L’aspetto notevole è che, contrariamente al comportamento tipico di queste sedute con chiusure eccellenti, in cui i mercati accumulano una variazione nelle prime ore e poi si assestano per il resto della seduta, in questo caso i progressi sono continuati, facendosi sontuosi nel pomeriggio. L’Eurostoxx chiude con un progresso di oltre il 2% trainato dal un DAX al 2.7%, mentre la peggiore tra le principali piazze è Milano, con +1.5%!

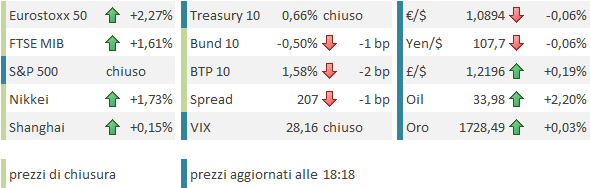

Per Eurstoxx 50 e Dax sono i massimi da Marzo, oltre le rispettive resistenze. Naturalmente i volumi sono quelli che sono e visto che a fine aprile c’era stata un’altra falsa rottura è meglio usare prudenza, ma il quadro tecnico è positivo. Per il resto degli asset, la caratteristica festiva della giornata è stata più rispettata. Rendimenti stabili, spread in moderato calo (nonostante le news sul Recovery fund), cambi con movimenti marginali, Petrolio un po’ in rialzo. I Futures USA guadagnano più dell’1% a loro volta sopra le resistenze e con l’S&P a un passo da 3.000.

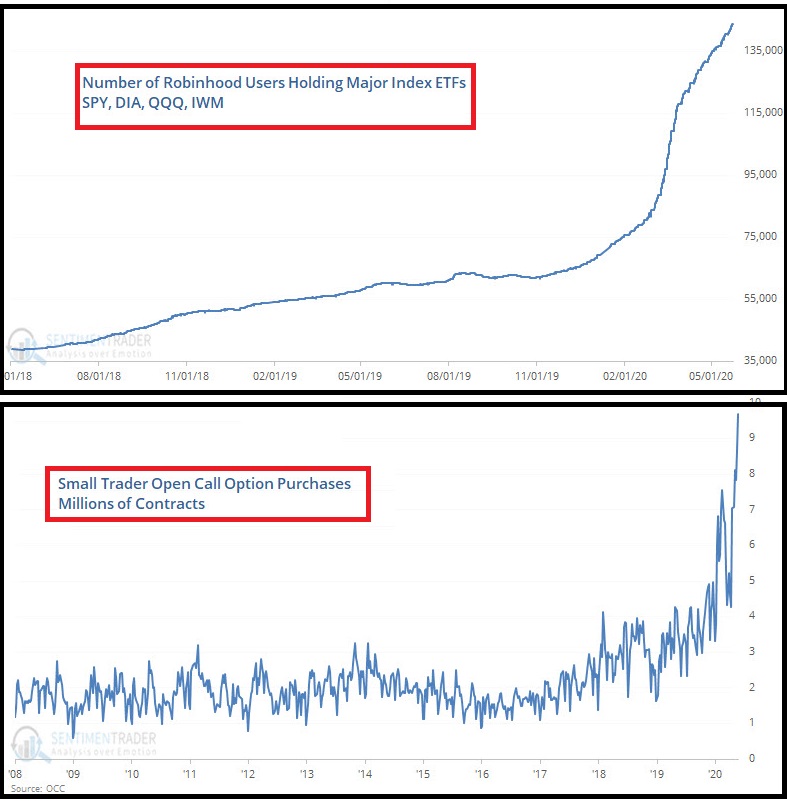

Sentimentrader nel week end ha mostrato che gli investitori retail sono in preda ad una vera e propria orgia speculativa. Il numero delle opzioni call aperte dagli “small traders” è senza precedenti. Il numero di clienti di Robin Hood che detengono ETF su indici USA è senza precedenti. Il numero di trades fatti su Ameritrade è passato negli ultimi 5 mesi da 1 a 4 milioni

Diciamo che è un quadro che ha senso, alla luce del fatto che i principali brokers hanno azzerato le commissioni in autunno, e che gran parte della popolazione USA (e globale) è stata a casa ad annoiarsi negli ultimi 2 mesi (avevamo visto lo stesso fenomeno in Cina). E il fatto che in una giornata di festa, con la gente a casa, i mercati facciano così bene sembra un ulteriore elemento a supporto della teoria.

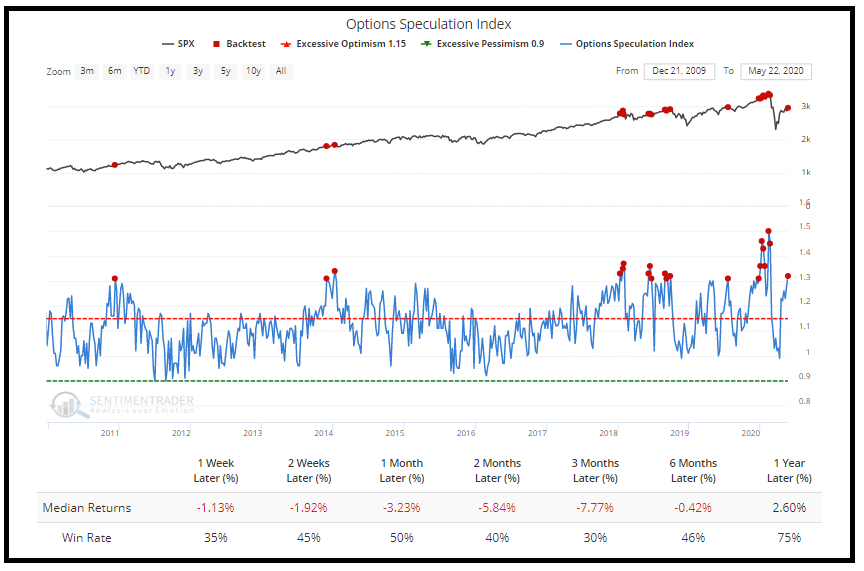

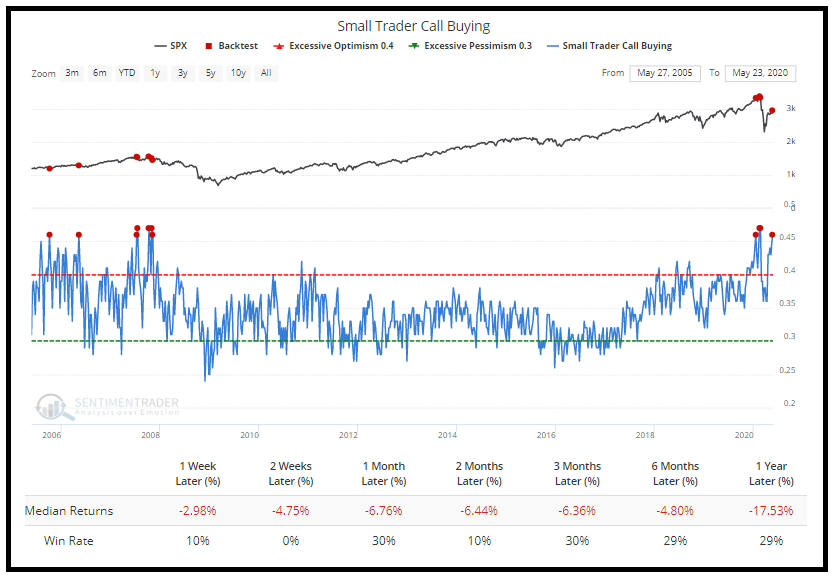

Sentimentrader.com ha osservato che se i piccoli speculatori sono super euforici, in realtà anche il resto degli operatori in questi derivati ha di recente preso ad avere un atteggiamento assai costruttivo, comprando call e vendendo put in grandi quantità. Il backtest mostra che quando l’indice di ottimismo sulle opzioni ha raggiunto questi livelli, i ritorni dell’indice S&P 500 sono stati mediocri.

E lo sono stati in particolare quando l’ottimismo degli small traders è risultato estremo (anche perchè è avvenuto principalmente nel 2007, e 3 mesi fa).

Naturalmente non vi è certezza che i traders in opzioni mostrino, anche questa volta, il loro “bad timing”. Ma quello che è certo è che il sentiment non è più così negativo come 1 o 2 mesi fa, e, se vi sono sicuramente molti istituzionali che sono scettici e liquidi, si trovano anche diverse sacche di euforia. E anche tra i fondi quant il mood sta cambiando. Il desk futures Deutsche Bank osservava Venerdì che i CTA sono ormai decisamente lunghi Nasdaq, e che il corto sugli altri indici USA risultante dai dati CFTC è ormai ridotto. Sono anche lunghi oro, bonds e yen. Corti delle altre commodities e currencies.