Italiano

Italiano English

English

Marginale record per l’S&P 500 ieri sera (Lunedì, per chi legge il pezzo la mattina dopo), nonostante un grosso basket in vendita che ha buttato giù l’indice a mezz’ora dalla fine. Il fatto che gli Stati si stanno attrezzando per permettere, a date condizioni, il turismo ( link ) ha dato fiato al settore viaggi e leisure. Il resto della forza è stato fornito da banche e risorse naturali mentre i difensivi hanno faticato.

Dopo la chiusura, Tesla ha riportato utili sopra attese ( link ) e fatturato in forte crescita (+74%), ma non ha fornito una guidance per l’anno in corso. Inoltre, l’EPS è quasi interamente costituito da ricavi per vendita dei regulatory credits (diritti di emissione), da crediti d’imposta, più 101 milioni ricavati da trading su Bitcoin, un entrata sulla cui costanza si può nutrire più di un dubbio, e imbarazzante per l’azienda, visto che Musk ha avuto un ruolo nel far salire le quotazioni. Sta di fatto che il titolo oggi paga dazio.

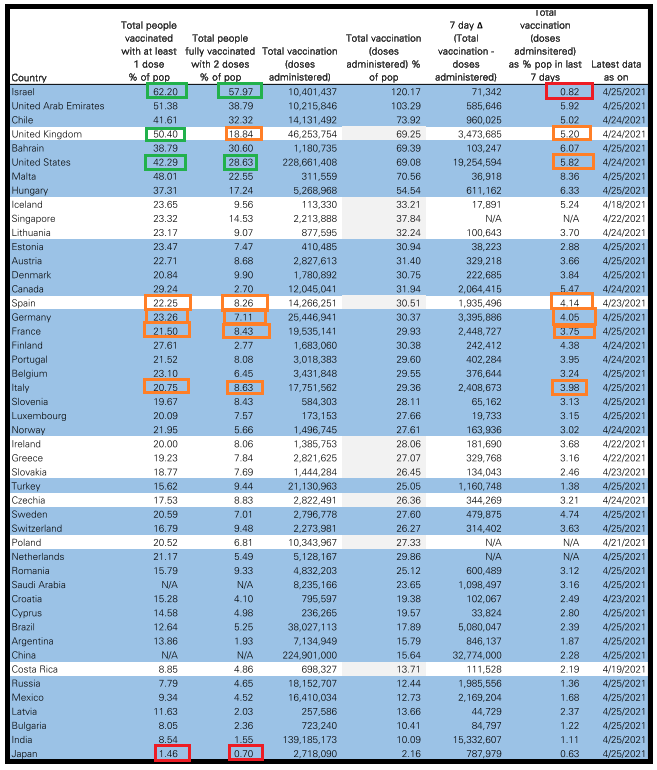

La seduta asiatica ha visto ancora una performance opaca. Tokyo ha nuovamente terminato con un passivo, scarsamente ispirata da un meeting Bank of Japan in cui non è emerso nulla di nuovo, se non che il target di inflazione resterà lontano anche nel 2022-2023, mentre la previsione per il 2021 è stata abbassata a 0.1%. La lentezza nel progresso sulle vaccinazioni (1.5% di popolazione con 1 dose di vaccino) e il recente stato di emergenza indetto in 4 prefetture sono anche stati citati come motivi per la scarsa ispirazione.

L’azionario cinese è stato mantenuto pressochè al palo dal indagine dell’antitrust sul food delivey Meituan, per sospette pratiche monopolistiche. E’ il secondo caso dopo quello ad Ali Baba terminato con una mega multa, e quindi sembra evidente che le autorità stanno stringendo la morsa.

L’unica borsa in grado di chiudere con un buon guadagno è stata Mumbai, aiutata dal primo calo decente di casi covid (-35.000 a 319.000) da qualche tempo a questa parte (anche se un po’ sarà effetto week end).

Tornando ai vaccini, il quadro generale è qui riepilogato nel consueto schema pubblicato da Deutsche Bank, nel quale ho aggiunto al solito evidenziazioni delle percentuali raggiunte, e questa volta anche dei ritmi. Si osserva che mentre in Europa il ritmo settimanale cresce, nei paesi anglosassoni sta cominciando a rallentare, probabilmente almeno in parte perchè col calare dell’età aumenta la riluttanza a vaccinarsi. Non a caso in Israele siamo ad un ritmo di meno dell’1% della popolazione a settimana.

La seduta europea è partita con un tono a sua volta opaco. Difficile individuare un motivo preciso per il clima uggioso, al di la dell’incombere del FOMC di domani sera, e di un po’ di trimestrali eminenti (stasera Microsoft e Google, domani Facebook e Apple). Eventualmente la crescente forza dei Verdi nei sondaggi in Germania, con contestuale aumento probabilità che siano questi a formare una coalizione di governo con a capo il loro candidato Cancelliere Annalena Bärbock, potrebbe essere una causa di disturbo per il Dax. In realtà, l’azionario non ha nulla da temere dai verdi, che anzi hanno un programma fiscale ambizioso, che mira a spendere tanto (50 bln anno) e ad escludere gli investimenti pubblici dal limite costituzionale di debito. Ma si sa, al mercato non piace l’incertezza, come abbiamo notato in US a settembre-ottobre e anche se le elezioni sono ancora lontane (26 settembre) non sapere più a quale candidato guardare può essere un lieve handicap. Infatti i verdi hanno molto momentum, ma la ripresa economica potrebbe aiutare la coalizione al governo.

In mattinata poca roba in termini di dati macro. In Italia i numeri di confidence hanno chiaramente mostrato l’impatto delle riaperture sui consumatori e soprattutto sulle aziende.

La mattinata è trascorsa quindi con gli indici in lieve arretramento, e con i rendimenti in modesto rialzo, cosa che ha contribuito ad una forza del settore bancario sorprendente, se vogliamo, quanto la debolezza della scorsa settimana. A fine giornata la performance dell’indice bancario europeo sarà dell1.5% con tutti gli altri settori al palo o negativi.

Per quanto riguarda i bond periferici, il btp ha pagato l’assorbimento dei 2 BTP inflation link (5 e 30 anni per un totale di 1.75 bln) e dei 3.5 bln $ su 2 linee ( 3 e 30y ) emessi via sindacato. Le aste di fine mese di dopodomani (altri 8.5 bln in asta su 4 linee, 5 anni, 2 distinti 10 anni e CCT) continueranno a tenere sotto pressione la carta italiana, dopodichè avremo presumibilmente un po’ di sollievo. A tenere sotto pressione il fixed income anche l’asta di treasury di stasera (61 bln $).

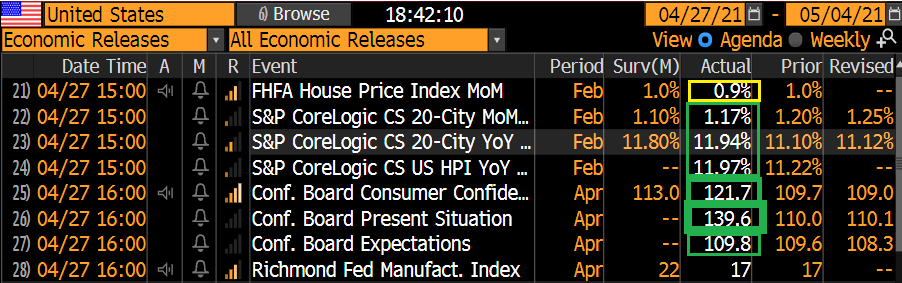

Diversi numeri anche in US nel primo pomeriggio

I prezzi delle case continuano a salire a ritmi record. Non credo rallenteranno tanto presto a giudicare dalla dimensione delle scorte di case in vendita. L’indice nazionale è su del 12% anno su anno.

L’esplosione della consumer confidence si deve sicuramente in gran parte all’arrivo degli assegni (Situazione presente +29.5 a 139.6) ma non solo. Infatti la percezione del mercato del lavoro è migliorata di 16.7 punti a netto +24.7, tornando ai livelli del 2018. Il Richmond Fed invece è la prima survey manifatturiera regionale di Aprile a non migliorare nel mese, anche se resta in generale a livelli elevati. Il numero sui servizi, non riportato da Bloomberg, è salito però di 6 punti a 22 e il sottoindice della domanda attesa di 14 punti a 38.

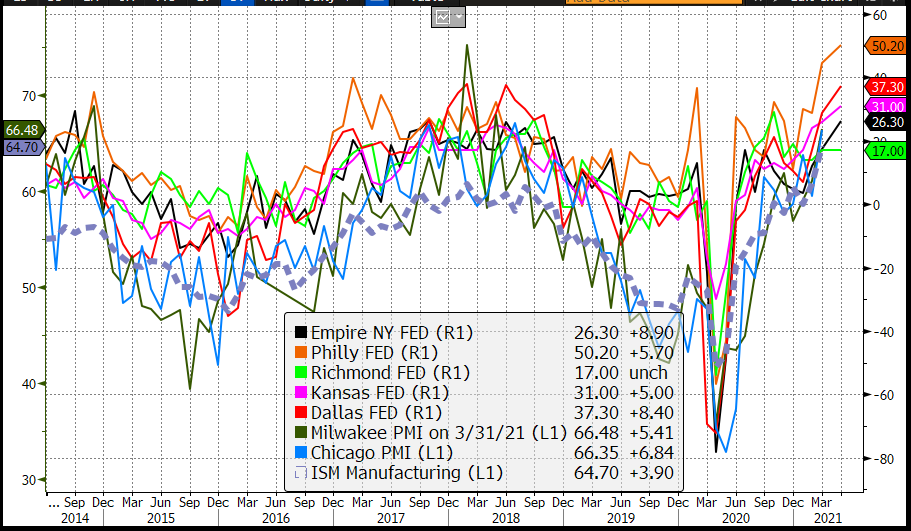

Il grafico delle survey FED manifatturiere regionali è abbastanza eloquente: vedremo come uscirà l’ISM la prossima settimana.

C’è un po’ di dibattito, a proposito dell’importanza dei livelli di attività sul manifatturiero per la direzione dell’azionario. Alcuni osservano che solitamente i massimi dell’SM e delle sue proxi coinciudono con i picchi dell’azionario. E visto che qui non c’è molto margine di miglioramento…..

Personalmente, ritengo che il livello delle survey del manifatturiero in questo caso vada contestualizzato: this time is a bit different. L’economia USA in questa fase si giova di una riapertura per i settori più penalizzati dal covid (per lo più settore servizi), e circa 15% di GDP in stimolo fiscale, a cui possiamo aggiungere condizioni finanziarie ultra espansive, la ripartenza degli investimenti e un possibile ciclo delle scorte. In più, il resto del mondo, da cui Wall Street trae una parte non trascurabile dei suoi utili (ho in mente un terzo, ma potrei sbagliare), è ancora indietro nel ciclo. Quindi sospetto che il picco dell’accelerazione possa essere questo, o non sia molto distante nel tempo, ma la crescita resterà molto robusta per qualche mese. E il resto del mondo ha ancora margini di accelerazione. Su queste basi non credo che 64.7 di ISM manifatturiero di marzo (massimo dal 73) debba essere preso come un segnale che il rialzo è finito, anche se ovviamente correzioni di qualche punto percentuale ci possono essere in qualunque momento, e senza particolari motivi.

Ad un certo punto l’azionario comincerà ad anticipare il rallentamento dell’attività e degli utili. Ma non collocherei questo momento a breve sulla base del fatto che molte survey di attività sono sui massimi storici.

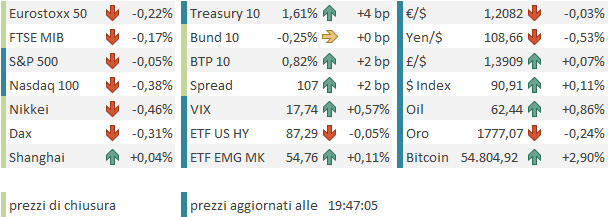

La chiusura europea vede i principali indici mettere a segno modeste perdite, con la distribuzione settoriale indicata sopra, ovvero banche in forte guadagno e per il resto solo energy e costruzioni con il naso fuori dall’acqua. L’€ non ha dato grosse notizie di se e tra i cambi solo lo yen e il $ Australiano cedono. I rendimenti mostrano moderate salite in EU, con lo spread in modesto allargamento, e in US l’asta del 7 anni ha leggermente accentuato la tendenza dei rendimenti USA a salire. Sempre bene le commodities con il rame che segna un massimo dopo l’altro insieme al legname. In ulteriore recupero Bitcoin.

Wall Street a 2 ore dalla chiusura non ha ancora deciso cosa fare. Qui la distribuzione settoriale premia ancora i business sensibili al Covid. Dopo la campana, avremo news da Microsoft e Alphabet.