Italiano

Italiano English

English

En plain di record ieri sera a Wall Street per dare il benvenuto a Biden. S&P 500, Dow, Nasdaq 100, Russell 2000 Small Cap, tutti i principali indici USA hanno fatto massimi in chiusura.

E’ interessante notare che la presidenza Trump può vantare la seconda miglior performance azionario dalla grande depressione, superata solo da quella di Bill Clinton durante il suo secondo mandato. Tra i motivi di questa ottima performance, il taglio delle tasse del 2017, e l’esplosione di stimolo fiscale e monetario del 2020 come reazione al Covid. Vale la pena di osservare che il secondo mandato di Clinton è coinciso con la bolla tecnologica, circostanza che spiega come mai questo record è così difficile da battere.

A 20 anni di distanza, mi pare di poter dire che ci troviamo in una situazione che presenta molte analogie con quel periodo in termini di sentiment di mercato, valutazioni, numero di IPO, etc. Come illustrato nel pezzo dell’ 8 gennaio scorso ( link ) ritengo che ormai la condizione di bolla finanziaria, per Wall Street, non è più un rischio prospettico ma una condizione presente.

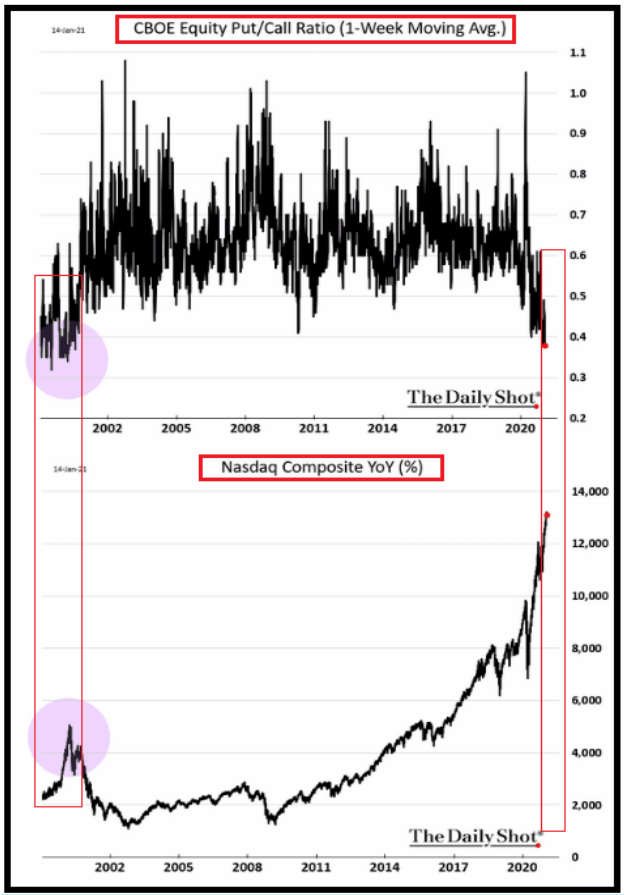

Riprendendo il discorso fatto quel giorno, sulla possibile durata di queste condizioni, osservo che 20 anni va la situazione di eccesso di euforia e sopravvalutazione degli asset si è protratta per qualche trimestre, nel corso del quale la performance è stata significativa. A tale proposito questo grafico di in The Shot, che vuole mostrare i rischi connessi con un livello eccessivamente basso di Put / Call ratio, in realtà conferma proprio la mia tesi.

Il grafico del Nasdaq, poi, in scala lineare, spettacolarizza la recente performance (3000 punti da 2.000 a 5.000 non sono come tra 10.000 e 13.000).

In generale, la storia delle bolle, dai tulipani, al 1929, al HY, al tech e all’immobiliare e credito nel 2007 mostra che i rialzi continuano molto oltre quello che si può immaginare, e quindi la convinzione di trovarsi nelle fasi iniziali di una bolla è più un motivo per comprare che non per vendere.

La seduta asiatica ha visto la riscossa delle “A” shares cinesi (Shenzen +1.6%), che erano rimaste attardate i giorni scorsi. Bene anche Taiwan e Seul, trainate dalla forza di tech e semiconduttori, che hanno favorito anche Tokyo. Al palo Jakarta, Mumbai e in consolidamento dopo i voli dei giorni scorsi Hong Kong e le “H” shares. Sydney ha reagito bene al calo superiore alle attese della disoccupazione a dicembre ( *AUSTRALIA DEC. JOBLESS RATE AT 6.6%; EST. 6.7%)

Sul fronte banche centrali, la BOJ non ha fatto alcuna modifica al policy mix, ma ha osservato che l’impatto del pacchetto fiscale varato a fine 2020 dovrebbe produrre un accelerazione della crescita in primavera. Kuroda ha successivamente dichiarato di attendersi che gli effetti della pandemia dovrebbero attenuarsi in corso d’anno, ma che è presto per attenuare lo stimolo. Lo schema di acquisti e i tassi negativi verranno rivisti a marzo, ma il controllo della curva dei tassi non verrà abbandonato.

La mattinata europea ha vissuto dell’attesa dell’ECB, anche se il meeting sulla carta non sembrava foriero di spunti interessanti. Nell’attesa, la business e la manufacturing confidence di gennaio in Francia sono ulteriormente migliorate. In particolare la seconda, 4 punti sopra attese, mostra che il manifatturiero continentale (e globale) continua a sopportare bene i lockdown.

In Italia ieri le misure fiscali a supporto dell’economia sono state prorogate fino alla fine del secondo trimestre, con il risultato che il deficit passa all’8.8% dal 7% fissato dalla legge di stabilità a dicembre. La notizia ha forse aggiunto un po’ di peso al BTP già gravato dalla crisi di governo, la cui soluzione non è ancora chiara, anche se elezioni anticipate restano molto, molto improbabili.

Ci siamo avviati verso il meeting con un clima moderatamente costruttivo

Alle 13.45 come da attese, nessuna modifica alle misure, e un comunicato che ha riservato a sua volta ben poche sorprese ( link ). E’ stato ribadito che il mantenimento dell’attuale livello di espansività delle condizioni finanziarie può richiedere di non utilizzare interamente il PEPP, oppure di aumentarlo. Quindi l’approccio rimane flessibile. Nella conference, la Lagarde è sembrata leggermente più ottimista. Ha dichiarato che i rischi per l’economia rimangono al ribasso, ma ha definito i recenti sviluppi coerenti con il suo outlook, nonostante il prolungamento dei lockdown e i ritardi nei vaccini. E ha notato l’impatto positivo dell’accordo UK – EU, i progressi del Recovery Fund, la tenuta del manifatturiero e la soluzione delle questioni politiche in US. Infine, a fronte di precisa domanda, sugli eventi politici in Italia, e relativo (modesto) impatto sullo spread, ha dichiarato di non vedere per il momento sviluppi che modifichino in maniera sostanziale le condizioni finanziarie. Nulla di particolarmente sorprendente, ma il mercato vi ha ovviamente letto che l’ECB è disposta a tollerare un minimo di rialzo di rendimenti e spreads, senza considerarli una variazione delle condizioni finanziarie, per correggere le quali vale la pena intervenire.

Così, nel pomeriggio i rendimenti Eurozone core, e gli spread perferici hanno preso a salire. Il fenomeno non è ovviamente piaciuto all’azionario EU, in particolare aggli indici periferici, che hanno perso la tenue costruttività della mattina. Parimenti l’€ non ha risentito dei commenti della Lagarde, continuando la sua salita vs $.

In US era prevista la pubblicazione di un buon numero di dati, e in generale i numeri sono stati migliori delle attese.

** Il Philly FED di gennaio ha messo a segno un rimbalzo clamoroso (17 punti), e la forza è confermata dai sottoindici, con i new orders rimbalzati di 28 punti a 30 e l’employment di 17 a 22.5. pesante l’aumento dei prezzi +20.5 a 45.4. Vedremo domani i PMI flash di gennaio se confermano tanta grazia.

** i sussidi di disoccupazione sono calati più delle attese. ma il dato resta comunque elevato rispetto al recente passato. E’ vero che alcuni stati hanno stimato i numeri, a causa della festività del martin Luther King day di lunedì. E c’è l’impatto, difficile da stimare , della proroga degli schemi straordinari.

** I nuovi cantieri di dicembre sono cresciuti molto più delle attese, a dimostrazione che l’immobiliare resta un bel supporto al ciclo in questa fase.

In generale sembra che l’Economia USA entri nel 2021 con un ritmo discreto. E il pacchetto fiscale approvato a dicembre deve ancora dispiegare interamente i suoi effetti, mentre già di parla di nuova spesa.

Dopo i fasti di ieri, però, anche Wall Street ha conservato un tono consolidativo, con una tendenza del tech e delle large caps a sovraperformare, e delle small cap (che guadagnano oltre l’8% da inizio anno) a correggere.

La chiusura europea vede l’azionario continentale in moderato arretramento. A infastidirlo, forse anche la forza dell’€, supportato dalla relativa hawkishness dell’ECB e dalla conseguente salita dei rendimenti (anche quelli reali), nei confronti di un $ che non si è giovato dei buoni numeri macro. Scarsi i movimenti su commodities e preziosi, mentre Bitcoin è stata pesantemente colpita da notizie non ben chiarite di un qualche problema di doppio utilizzo ( link ).

Domani, grande attesa per i PMI flash in Giappone, Eurozone, UK e US, per capire su che ritmi l’attività economica entra nel 2021, dove l’attende ancora un bel po’ di stimolo fiscale, e in corso d’anno una parziale normalizzazione, si spera.