Italiano

Italiano English

English

Ieri sera (Mercoledì) Wall Street ha ceduto marginalmente (S&P 500 -0.13%). La resilienza dell’azionario USA rispetto a quello EU (e globale) è imbarazzante. Ieri l’Eurostoxx 50 ha perso 1.13% e lo Stoxx 600 l’1.06%, e il MSCI World ha perso lo 0.44% (e l’azionario USA è oltre il 50% di questo indice). Se non altro, per l’S&P 500 è il terzo calo di seguito. Peccato che in tutto il principale indice USA abbia perso mezzo punto. Insomma Wall Street fa una fatica terribile a scendere, anche quando il sentiment è negativo, come negli ultimi giorni.

In Eurozone il bad mood è giustificabile con l’incombere dell’ECB. Vedremo se, superata la scadenza, la divergenza rientrerà almeno parzialmente. E’ la mia speranza.

La frenata dell’ S&P 500 (è comunque la peggior serie da metà Luglio) può in parte avere a che vedere con il travagliato iter del piano di stimolo da 3.5 bln, che dovrebbe essere legato anche al rifinanziamento dell’attività dell’amministrazione, pena uno shutdown governativo a fine settembre. Il Senatore Manchin continua a fare difficoltà e apparentemente non supporta nemmeno la metà del pacchetto ( link ). Stesso discorso per la Senatrice Sinema ( link ). La Pelosi sta già cominciando ad attenuare le richieste: Ora parla di un ammontare imprecisato, che “non eccederà i 3.5 bln”.

Ieri sera il Beige book Fed ha segnalato un leggero rallentamento nel periodo di osservazione (Luglio-Agosto), principalmente dovuto a un calo nei servizi ristorazione, viaggi e turismo, mentre sono rimasti forti il manifatturiero, i trasporti, real estate e non financial services. E’ evidente il segno della diffusione della variante Delta. Vi è stato però anche un impatto delle difficoltà di approvvigionamento e della scarsità di manodopera (vedi settore auto). Interessante che un buon numero di distretti ha segnalato accelerazione nei salari e in generale la crescita degli stipendi è indicata come “forte” ( link ).

Per il resto il membro FED Kaplan ha dichiarato ieri sera che a parere suo il, tapering dovrebbe iniziare ad Ottobre ( link ). Ecco, a lui il discorso non glielo ha scritto Powell.

*KAPLAN: DATA NOW SUGGEST SEPT. TAPER ANNOUNCEMENT, OCT. START

*KAPLAN: DELAYING START OF TAPER TO GIVE FED LESS FLEXIBILITY

La giornata dell’ECB è iniziata con un tono contrastato in Asia. Dopo 8 sedute positive di seguito Tokyo ha consolidato. Disastro a Hong Kong e sulle “H” shares cinesi, depresse dai colpi della regolamentazione. Secondo il South China Morning Post le autorità vorrebbero bloccare l’approvazione di nuovi giochi online ( link ). Batosta per gli indici e per i titoli del settore, o possibili bersagli di altre azioni

**ALIBABA’S HONG KONG SHARES FALL MORE THAN 6% AHEAD OF CLOSE

**TENCENT, NETEASE EXTEND LOSSES AFTER REPORT OF GAMING HALT

**Tencent Holdings Down 8.2% at HK$481.40, NetEase Skids 11% to HK$133.80

In giornata poi è arrivata una correzione di tiro che domani dovrebbe condurre a qualche rimbalzo ( *CORRECT: CHINA TO SLOW DOWN ONLINE GAMES APPROVAL FOR NOW: SCMP).

Meglio le “A” shares cinesi, che hanno prodotto modesti progressi. Ha forse aiutato l’inflazione di agosto in rallentamento e sotto attese (CPI anno su anno +0.8% da prec +1% e vs stime per +1%). In questi casi il mercato immagina maggior spazio per la politica monetaria, anche se il calo del food ha avuto una parte decisiva in questa sorpresa. I prezzi alla produzione salgono parecchio però (9.5% da precedente 9% e vs stime per 9%). La differenza tra le 2 serie si colloca sui massimi, il che non è positivo per i margini. In compenso le Autorità hanno concesso a Evergrade una rinegoziazione del debito per alleviare la crisi di liquidità.

*CHINA ALLOWS EVERGRANDE TO RESET DEBT TERMS TO EASE CASH CRUNCH.

L’apertura europea è avvenuta nuovamente all’insegna del nervosismo, con gli indici rapidi ad accumulare un buon ribasso. Naturalmente l’incombere del meeting è una buona giustificazione, ma, una volta di più, nella price action dei vari asset è stato difficile intuire il timore del tapering. L’€ è rimasto debole e i rendimenti in calo. In ogni caso, il dip iniziale è stato comprato e gli indici si sono inseriti in un consolidamento vivace. Al solito i future di Wall Street sono risultati molto più stabili.

Sul fronte cambi, la Sterlina è sembrata avere una reazione ritardata alle dichiarazioni del Governatore BOE Bailey di ieri sera, secondo il quale una condizione minima per un inasprimento della politica monetaria è stata raggiunta ( link ).

Per ammazzare il tempo in attesa dell’ECB, abbiamo avuto le dichiarazioni del membro FED Bostic, un po’ meno aggressivo del suo collega Kaplan: vede un tapering quest’anno, ma non al prossimo meeting ( link ).

Alle 13.45, l’annuncio.

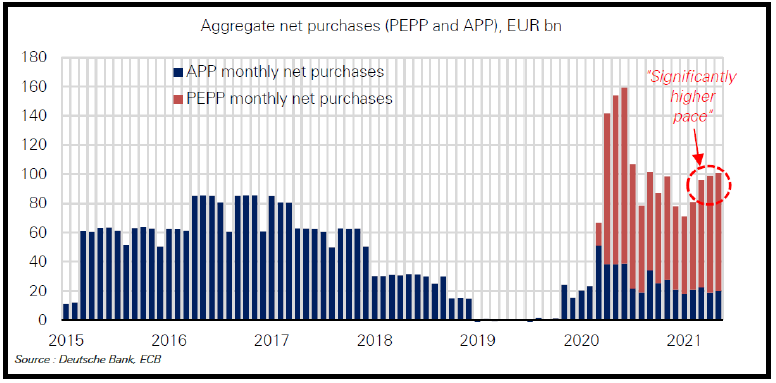

Nello statement il pezzo più importante è quando si annuncia che gli acquisti saranno condotti, per i prossimi 3 mesi, ad un ritmo “moderatamente inferiore” a quello degli ultimi 2 trimestri. Poichè tra Marzo e Settembre il ritmo era stato indicato come “significativamente più rapido” del primo trimestre, il messaggio è che non tutto l’aumento sarebbe stato cancellato.

Per chiarire il concetto ci viene in aiuto un grafico di Deutsche Bank in cui si mostrano gli acquisti mensili ECB, nell’ultimo periodo divisi in APP (il vecchio programma) per 20 bln mese e PEPP (Pandemic Emergency Purchase Program) per circa 80 bln di recente, dai circa 60 dei mesi a cavallo tra fine 2020 e inizio 2021.

L’idea è che i prossimi mesi possono trovarsi su livelli intermedi tra queste 2 grandezze. Una decisione unanime che riflette il miglioramento del quadro, visibile anche nell’aggiornamento delle previsioni di crescita e inflazione. (vedi figura sotto)

Nel Q&A delle 14.30 la Lagarde ha chiarito che questa mossa non è un un tapering (ci mancherebbe!) ma una ricalibrazione di uno strumento flessibile come il PEPP: si è giudicato che il mantenimento di condizioni finanziarie espansive era ottenibile con acquisti a ritmo inferiore.

Il PEPP continuerà fino a marzo 2022, o comunque finchè serve, e loro non hanno ancora deciso come gestiranno la sua scadenza. La discussione potrebbe avvenire a Dicembre. In ogni caso hanno altri strumenti tra cui l’APP per continuare con il supporto e li useranno.

In sostanza, l’effettiva riduzione del ritmo degli acquisti è stata annunciata, ma al di la dell’ottimismo, nella maniera più cauta e gentile possibile. E la reazione del mercato è stata coerente. Rendimenti in calo, in particolare sui periferici, € stabile e sentiment in recupero sui mercati finanziari.

Mentre la Lagarde parlava, abbiamo anche avuto la pubblicazione dei sussidi di disoccupazione USA, scesi molto più delle stime (310.000 da precedente 345.000 e vs attese per 335.000). Un segnale antitetico a quello degli scorsi payrolls di Agosto, anche se giova ricordare che la destagionalizzazione può aver avuto un ruolo nel calo e alcuni dicono che l’uragano Ida può aver impedito a della gente di chiedere il sussidio.

Non che i mercati ci abbiano fatto caso più di tanto. I rendimenti hanno continuato a calare, con maggior impeto in Europa, ma anche in US. Il $ è rimasto debole su quasi tutti i cross, con l’€ a mostrare una verve inferiore alle altre divise, in ossequio alla cautela della Lagarde. E gli azionari hanno tentato la via del rialzo.

Nel tardo pomeriggio però il sentiment si è affievolito. In Eurozone, all’evaporare dei modesti guadagni accumulati dagli indici può aver contribuito il consueto rumour trapelato da ambienti ECB, a quantificare, oltre ogni dubbio, cosa si intende per ritmo in moderato calo:

[RTRS] ECB POLICYMAKERS AGREED ON PEPP MONTHLY PURCHASE TARGET BETWEEN EUR 60 BLN AND EUR 70 BLN WITH FLEXIBILITY, SOURCES SAY

Alla fine, se questi sono i numeri, il calo non è poi così simbolico, nel senso che 60 bln era il ritmo PEPP di Gennaio Marzo. I rendimenti però non hanno reagito granchè. L’Euro in effetti ha recuperato sulle news. E le piazze europee hanno chiuso a cavallo della parità.

Wall Street a sua volta oscilla intorno allo zero, con solo le small cap in guadagno apprezzabile. Vedremo domani, a freddo se i mercati avranno un “second thought”.