Italiano

Italiano English

English

NB: Lampi prende un giorno di ferie e torna lunedi 10 Giugno

La giornata dell’ECB è iniziata con un tono positivo sui mercati.

Intanto, ieri Wall Street ha costruito sui sontuosi guadagni di martedì, mettendo su un ulteriore 0.8%. Il supporto della FED continua ad essere un forte fattore a supporto del sentiment.

Praticamente, la Curva USA attribuisce ormai un 68% di probabilità di un taglio dei tassi già al FOMC di luglio, oltre 2 tagli dei tassi pieni entro fine 2019, e quasi 4 nei prossimi 12 mesi.

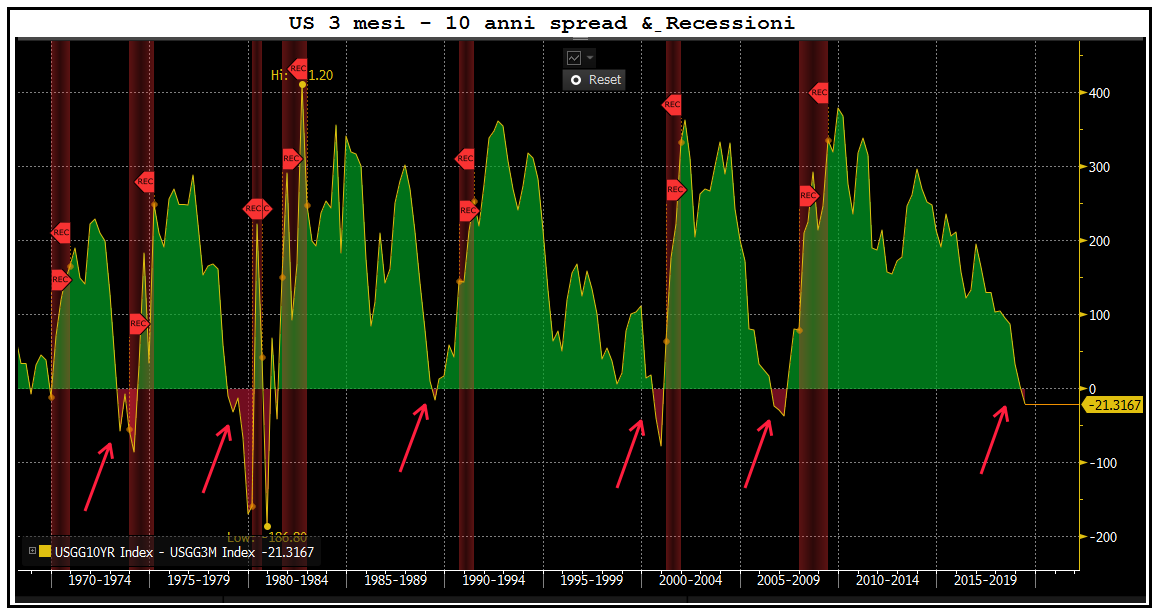

Il collasso del 2 anni treasury ha prodotto un aumento del differenziale di rendimento 2 – 10 anni (quello che tutti guardano, perchè un suo passaggio in negativo ha sempre preceduto di qualche trimestre una recessione) che ora quota sopra i 25 bps.

Peraltro, è stata proprio la svolta di Powell da inizio anno in poi, inducendo la curva USA a prezzare tutti questi tagli, a causare l’irripidimento di questo segmento. Il 3 mesi – 10 anni, per contro, è clamorosamente invertito (- 21 bps, vedi figura) in quanto il 3 mesi resta ancorato ai Fed Funds.

Nel recente passato, mi sono fatto impressionare poco da questi segnali, in alcuni casi mai scattati, ma solo sfiorati (il 2-10 è arrivato a 11 bps come minimo, a dicembre scorso). Devo dire che recentemente il fenomeno mi disturba di più, in quanto si accompagna

** a un crollo dei rendimenti dei bonds globali

** ad un deterioramento dei dati macro globali

** alla comparsa di rischi difficili da valutare, che sembravano contenuti appena 1 mese fa.

Resta il fatto che tra lo scattare di questi segnali e il picco dell’azionario/inizio della recessione sono passati, nel caso più breve, alcuni trimestri, una circostanza trattata più volte in questi pezzi. Però, il 2 – 5 anni si è invertito la prima volta a dicembre scorso, quindi su quel preciso spread il conteggio è già a 6 mesi.

Tornando alla giornata odierna, la seduta asiatica ha sofferto un po’ dello stallo delle trattative tra USA e Messico per evitare l’imposizione dei dazi. Trump ha dichiarato che i colloqui sarebbero ripresi oggi, sostenendo che i progressi non sono sufficienti e probabilmente i dazi saranno elevati. Aggiungiamoci che Fitch ha downgradato il rating del Messico da BBB+ a BBB e che Moody’s l’ha messo in negative outlook, e chiaramente l’aria sugli emergenti non era delle migliori.

Sul fronte USA – Giappone, apparentemente il Segretario del tesoro Mnuchin ha intenzione di discutere col Giappone l’inserimento di una clausola sul livello della divisa, un argomento sui cui i Giapponesi sono assai tiepidi, e che quindi potrebbe ostacolare il raggiungimento di un accordo.

La Cina, dal canto suo, alla vigilia di un week end lungo (domani è festa sia a Shanghai che Hong Kong) ha prodotto le solite dichiarazioni :

*MOFCOM’S GAO: WILL TAKE NEEDED RETALIATION IF U.S. ESCALATES

*CHINA CONCERNED ABOUT POTENTIAL TAIWAN-U.S. ARMS DEAL: GENG

*GAO: CHINA UNRELIABLE LIST DOESN’T TARGET SPECIFIC SECTORS,

Nulla di particolarmente nuovo. Trump ha risposto che eleverà altri dazi, e che la Cina vuole disperatamente un accordo.

In giornata è poi emerso che le autorità vogliono varare nuove misure a supporto dei consumi, in particolare su auto, forniture per la casa e elettronica.

Con queste premesse, gli indici asiatici hanno in generale sottoperformato, con solo Sydney e Hoing Kong in grado di mostrare moderati recuperi.

Decisamente meglio, fin dall’apertura, i mercati europei, che hanno evidentemente fatto progressivamente la bocca ad un Draghi assai munifico oggi pomeriggio. Infatti l’azionario ha preso il volo, i bonds sono rimasti supportati (in particolare il BTP, capace di un nuovo robusto rally in mattinata) e l’€ è rimasto al palo, sui minimi delle ultime 48 ore.

Un primo risveglio è avvenuto alle 13.45, con la pubblicazione dello statement: é stata aggiornata la guidance (tassi fermi fino a metà 2020) e sono stati annunciati i dettagli della nuova TLTRO (tasso di finanziamento minimo 10 bp sopra il Depo), ma non si è fatto menzione di ulteriori discese dei tassi. Così l’azionario ha restituito parte dei guadagni, e l’€ è un po’ rimbalzato, mentre i bonds hanno perso un po’ di baldanza.

§Nella conferenza, Draghi ha rincarato la dose.

Il Presidente ha ammesso che ulteriori tagli sono stati discussi, e ha chiarito che il Governing Council è pronto ad agire al bisogno, ed ha ampi margini di manovra. Ma ha offerto una valutazione del ciclo abbastanza positiva, viste le circostanze: i dati “non sono cosi brutti”, la probabilità di una recessione “è molto bassa” e non vi è un immediato bisogno di agire, perchè le prospettive non hanno subito dei peggioramenti “sostanziali”. Naturalmente Draghi ha precisato che i rischi sono al ribasso, e che le questioni commerciali, che sembravano in via di risoluzione allo scorso meeting, hanno ripreso a costituire un freno per il ciclo. Ma non è sembrato in generale ne particolarmente preoccupato ne desideroso di avallare le aspettative degli investitori.

L’atteggiamento è ben comprensibile. Gli strumenti a disposizione dell’ECB per rendere ulteriormente espansiva la politica monetaria non sono così abbondanti, e il bazooka va quindi preservato per situazioni davvero serie.

Il fatto è che gli investitori, specie dopo aver sentito Powell martedì, si aspettavano un apertura a ulteriori discese dei tassi, e, in generale, tutt’altra enfasi sui rischi per economia/inflazione, e una maggiore determinazione.

Così, la reazione iniziale ha visto l’azionario restituire in toto i guadagni, l’€ salire vigorosamente verso 1.13, e i bonds affondare, privi del sostegno di una guidance sui tassi più accomodante, e/o una maggior disponibilità a riprendere in mano il programma di acquisti.

Ma ancora più eloquente è stata la seconda fase della reazione. L’azionario ha completamente invertito la marcia accumulando un passivo che nel caso delle banche è risultato a tratti assai consistente (gli indici generali hanno ottenuto un po’ di supporto da Wall Street che permane in positivo). L’€ ha restituito a tratti parte dei guadagni. E i rendimenti hanno ripreso a scendere aggressivamente, producendo nuovi minimi per il 10 anni tedesco, in un regime di forte appiattimento delle curve dei tassi core.

La lettura che sembra dare il mercato, con questa reazione, è che il Governing Council è in ritardo nel leggere lo stato del ciclo, per cui sta mantenendo una politica monetaria troppo passiva. Quindi gli asset vanno a prezzare un quadro macro più debole. Non a caso i tassi scendono sulla parte lunga delle curve, e il settore bancario, che è a leva sull’economia, sottoperforma marcatamente, nonostante il tasso offerto alla TLTROIII abbia sorpreso moderatamente in positivo (le attese erano per 15 bp di balzello). La forza dell’€ in questo contesto riflette almeno in parte la maggiore reattività della FED (che ha anche più margine di manovra).

Vedremo fino a che punto il mercato spingerà questa interpretazione. Dipenderà anche dai prossimi dati macro. Intanto, domani abbiamo il labour market report USA di maggio.