Italiano

Italiano English

English

Apertura di settimana ancora all’insegna della volatilità su tassi e consolidamento su azionario.

Nel week end abbiamo avuto sviluppi e news di vario tipo.

Sul fronte fiscale, i tempi per il varo del pacchetto fiscale da 1.9 trilioni in US si stanno avvicinando. Il piano è più o meno pronto, e dovrebbe essere votato integralmente entro la fine della settimana alla House of Reps. Nel pacchetto è contenuta la norma che eleva il salario minimo, che non è certo possa essere oggetto di Budget Reconciliation. Alla Camera, la Pelosi può contare su una maggioranza di 5 e quindi non può premettersi più di questo numero di dissensi. In caso di esito positivo, si passa al Senato la prossima settimana, dove la situazione è ancora più incerta, perchè a Schumer servono tutti e 50 i voti, e ad un paio di Senatori Democratici (Manchin e Sinema) sarebbero contrari all’aumento del salario minimo. Per cui il percorso è un po’ angusto. E’ possibile che un po’ di nervosismo venga da qui.

A non essere affatto nervosi sono stati i metalli industriali, che sono partiti dai blocchi a razzo, segnando significativi nuovi massimi, dopo quelli della scorsa settimana (Il rame ha superato temporaneamente stanotte il 420 $ a libbra sul future). Ovviamente i tassi hanno preso al volo la scusa per partire al rialzo, scatenando nuovi timori di impatto sull’azionario, anche perchè nel week end i media finanziari brulicavano di articoli su inflazione, e impatto dei rendimenti sulle valutazioni dell’equity. Se non altro c’è da dire che venerdì a salire sono stati i tassi reali, mentre i breakeven inflation hanno ceduto. Si tratta quindi almeno del tipo di rialzo dei rendimenti che l’azionario deve temere.

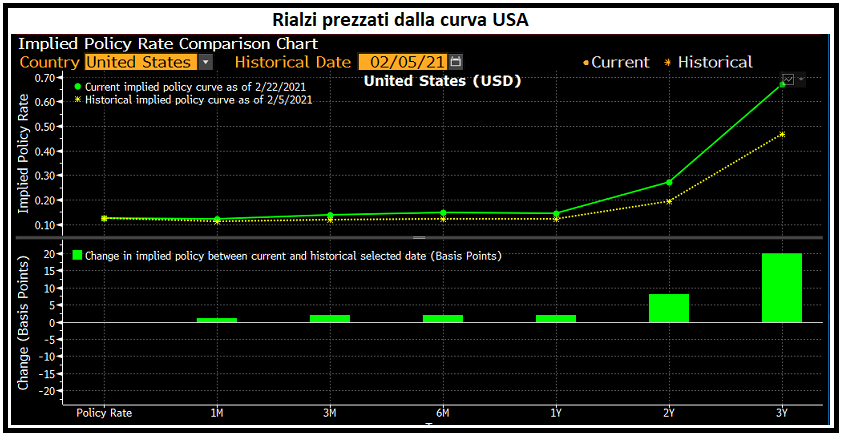

Nella figura sotto, si nota il repricing occorso nelle ultime 2 settimane sulla curva USA: si scontano 8 bps in più entro fine 2023 (in tutto 15 bps di rialzo) e ben 20 in più a fine 2024 (2 rialzi da 25 bps in corso d’anno). Tanto per capire di cosa ci stiamo occupando.

Peraltro, il movimento preoccupa anche le banche centrali, come vedremo in giornata.

Peraltro, il movimento preoccupa anche le banche centrali, come vedremo in giornata.

L’azionario asiatico ha reagito male in generale alle news, con solo Tokyo, Taiwan e Jakarta positive. Pesanti per contro le piazze cinesi, con Shenzen giù del 3%, e forti prese di beneficio sul tech, senza apparente motivo, se non la stretta sul credito on line operata dai regulators ( link ). Più composte Shanghai e le “H” shares.

La volatilità si è notata anche sulle divise emergenti, che hanno ceduto parecchio contro $, e sui tassi che hanno mostrato corposi rialzi ovunque, con picchi a 2 cifre in Australia, Nuova Zelanda, e Hong Kong.

Sul fronte macro, non è che le notizie siano state brutte. In Sud Corea le esportazioni dei primi 20 giorni di febbraio hanno segnato +16.7% rispetto al medesimo periodo dell’anno scorso. Addirittura +24.1% per le importazioni. Da qui in avanti questi e tutti gli altri dati anno su anno verranno inquinati dall’impatto dell’epidemia l’anno scorso. Ma gli ultimi indicatori parlano di domanda globale ai massimi da 2 anni.

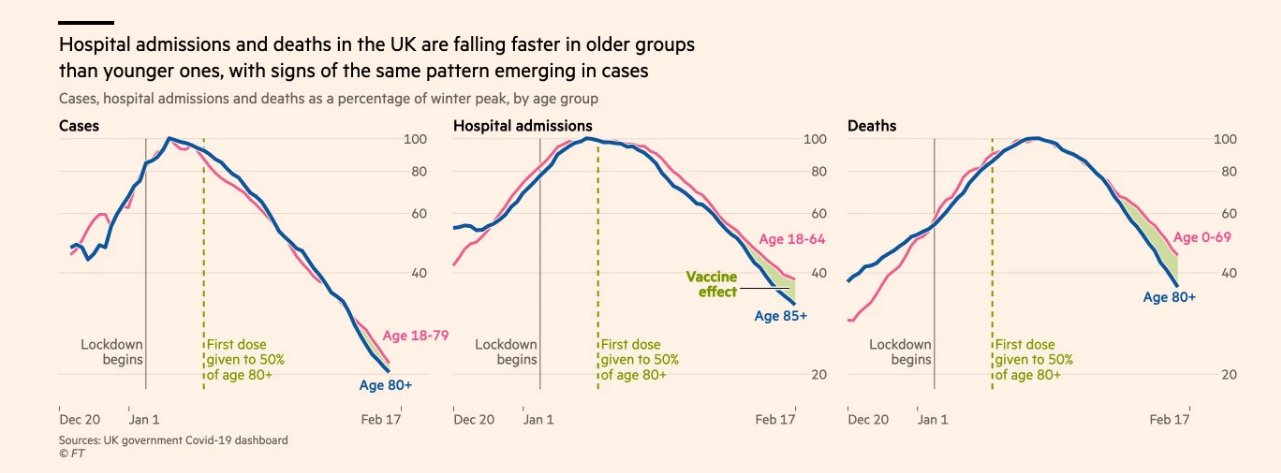

Sul fronte vaccinazioni, al di la di qualche preoccupazione di parte italiana (dove infatti aumentano le regioni oggetto di misure più stringenti), i trend della scorsa settimana sembrano tenere. In attesa degli annunci di Johnson sull’allentamento del lockdown in UK, una certa attenzione ha attirato un pezzo del FT ( link ) in cui si sostiene, tra l’altro, che i risultati dei vaccini in Israele lasciano a desiderare.

Il pezzo sottolinea che in UK i dati degli ultaottantenni hanno iniziato a migliorare, segno di un impatto delle vaccinazioni. ma il grosso dell’effetto è derivato dai lockdown, come si nota dal grafico sotto.

Probabilmente si tratta di un lag dovuto al fatto che l’immunità si sviluppa in circa 3 settimane dalla prima dose.

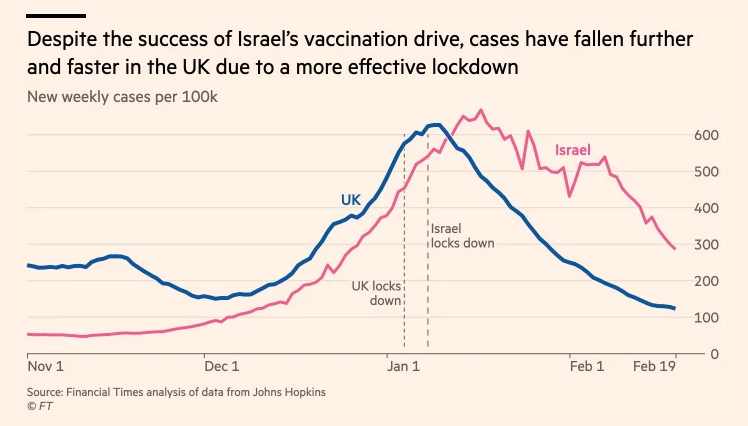

La preoccupazione nasce dal fatto che in Israele, dove l’80% degli individui oltre 60 anni ha già avuto 2 dosi di Pfizer, i numeri del calo dei casi sono peggiori di quelli UK, e questo sarebbe dovuto al fatto che gli Israeliani non osservano con attenzione le regole del lockdown.

Può essere, che l’effetto sui casi sia dovuto principalmente alle misure, ancora in questa fase. Non a caso i casi stanno scendendo anche in Europa, nonostante i vaccini siano indietrissimo. Ma i dati del Weizmann Institute continuano a mostrare un effetto dei vaccini in Israele ben distinguibile, sebbene forse un po’ più lento delle attese. Nella figura sotto, si nota il calo della percentuale di pazienti gravi di oltre 60 anni sul totale (da 80 a 54%) e il cambio di distribuzione per età degli ospedalizzati critici (es quelli tra 20 e 30 anni sono passati dall’1% all’85% del totale.

La seduta europea ha ereditato il tono dell’Asia, con i principali indici a mostrare cali in alcuni casi superiori ai rimbalzi di venerdì. Il generalizzato rialzo dei rendimenti ha favorito inizialmente le banche, insieme con le risorse naturali, ovviamente. La forza dei metalli si è comunicata anche all’oro, che stranamente ha recuperato nonostante i tassi in salita. Ancora prese di beneficio su carta italiana, forse alimentate anche dal newsflow non proprio bellissimo su nuovi casi, e relative misure.

Alle 10 l’IFO tedesco di febbraio ha sorpreso in positivo di parecchio. L’indice è salito da 90.3 a 92.4 grazie ad un balzo delle expectations (94.2 da 91.5 e vs stime per 91.7) ma anche la situazione contingente è migliorata (90.6 da 89.2 e vs stime per 89.1). Nel dettaglio si nota bene la divergenza tra manifatturiero, in boom, e servizi, in depressione. Un altro segnale di una domanda globale quanto mai robusta.

Non che i mercati ci abbiano guardato più di tanto, come avevano ignorato stamattina l’export coreano.

Se non altro, la risk aversion ha impattato sulla domanda di bond, producendo un calo dei rendimenti che di rimando ha attenuato la negatività.

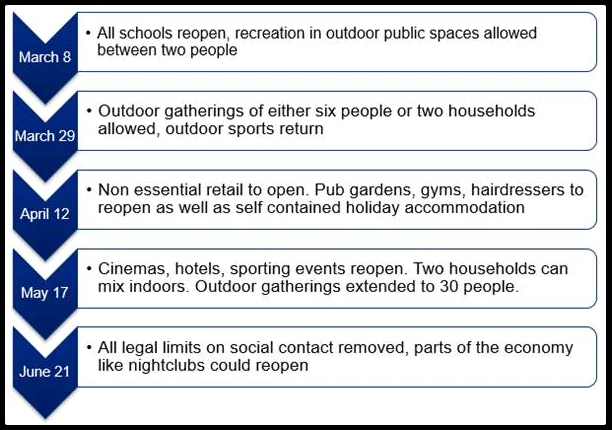

In mattinata sono infine comparse le direttive per la riapertura in UK, e c’è stato qualche commento deluso per la cautela di Johnson, che ha scaglionato le misure in oltre 3 mesi, a partire dall’8 marzo (vedi figura).

Ma si tratta comunque di progressi in direzione di una normalizzazione, e quindi la Sterlina alla fine ha mantenuto i guadagni.

Nel primo pomeriggio, dati di secondo piano in US, ma in generale costruttivi:

** il Chicago Fed National Activity Index di Gennaio, una media di 85 indicatori, ha superato le attese (0.66 da prec 0.41 e vs stime per 0.50)

** Il leading index, un’altra media è salito da 0.4% a 0.5% vs attese di stabiltà

** Il Dallas Fed Manufacturing di febbraio ha stracciato le stime (17.2 da prec 7 e vs stime per 5)

A dare un ulteriore supporto all’ambiente è intervenuta la Lagarde, la quale, in un audizione al Parlamento EU, ha dichiarato che i rendimenti dei bonds governativi sono molto importanti, in quanto sono punti di riferimento per stabilire i tassi dei prestiti bancari. Per questo motivo la Banca Centrale sta monitorando attentamente l’evoluzione dei rendimenti nominali (sic). L’idea che la Banca Centrale possa intervenire per contenere il rialzo dei rendimenti ha dato supporto ai bonds EU senza distinzione, e conseguentemente attenuato la risk aversion generale. Tra l’altro, Powell deve parlare domani di fronte al Senate Banking Committee e dopodomani di fronte al House Financial Services Committee, e se c’era già un sospetto che potesse a sua volta cercare di tranquillizzare il mercato dei tassi, quest’uscita della Lagarde non fa che aumentarlo. La headline ha offerto supporto anche ai metalli preziosi, e ritirato su Bitcoin dal baratro in cui era crollata nel pomeriggio. La divisa unica però non è stata nominata dalla Presidente ECB e infatti l’e ha continuato a guadagnare sul $.

Nel pomeriggio è comparsa un intervista della Yellen, nella quale il Segretario del tesoro USA ha dichiarato che l’amministrazione vorrebbe aumentare la Corporate tax al 28%, e sta considerando di alzare l’aliquota sui capital gain ( link ). Ma la scorsa settimana Janet aveva indicato che queste misure dovrebbero servire a finanziare in parte un piano infrastrutture. In ogni caso è chiaro che i temi non sono graditi al mercato, ma se non erro Biden aveva rimandato la cosa all’anno prossimo.

La chiusura europea vede i principali indici cedere frazioni di punto, avendo recuperato oltre la metà delle perdite mostrate a metà mattinata. Anche Wall Street ha recuperato, ma le prese di beneficio insistono sulla tecnologia e i big cap, con il Nasdaq che cede l’1.5%, a fronte di un S&P 500 marginalmente negativo e il DOW e il Russel 2000 Small Cap positivi.

Se il $ resta debole contro i principali cross (ma non contro gli emerging che cedono), i rendimenti europei chiudono la seduta in calo, con lo spread fissato più o meno sui livelli di venerdì.

Le commodities restano super forti, trainate da petrolio e dai metalli. Interessante il movimento dei preziosi, che recentemente sono rimasti ai margini della loro assett class. L’oro ha apparentemente negato per la seconda volta la rottura ribassista di 1.800$. Finche resta sotto le 3 medie mobili il trend è discendente, ma la situazione è senz’altro più promettente, almeno finchè la soglia di 1.800 tiene.

Ancora più interessante la situazione dell’Argento, che sta testando un livello, quello di 28$, che è stato recentemente superato solo in seguito al tentativo dei retailers di Reddit di farlo salire come avevano fatto con Gamestop etc. Tentativo subito rientrato, visto che il fenomeno era, almeno temporaneamente, agli sgoccioli. Anche qui da confermare i prossimi giorni, ma il quadro è costruttivo.

Chiudo con un riepilogo dei principali eventi della settimana:

Domani abbiamo la Consumer Confidence di febbraio in US, e la citata testimonianza di Powell (alle 16)

Mercoledì abbiamo la seconda testimonianza d Powell (cambiano solo le domande dei Congressmen, più Clarida e brainard

Giovedì abbiamoin US i jobless claims e la seconda stima del GDP del quanrto trimestre 2020.

Venerdì chiudiamo con il Chicago PMi di febbraio.