Italiano

Italiano English

English

NB: LAMPI SALTA 2 USCITE E TORNA MERCOLEDI’ 16 GIUGNO

Fumata bianca ieri sera (Giovedì) a Wall Street con l’S&P 500 (+0.47%), liberato dal dover attendere il CPI, che ha infine chiuso sopra i massimi di Maggio, sia pure di un margine modesto. Considerando che il CPI headline ha staccato un 5% e il Core un 3.9% (massimo dal 1992), entrambi sopra attese, ci sarebbe da chiedersi quale tipo di inflazione sarebbe stata in grado fermare il rally. La verità è che l’azionario voleva forse accertarsi che i tassi non facessero movimenti inconsulti al rialzo per effetto dei numeri, e direi che è stato più che accontentato: i rendimenti nominali sono addirittura scesi (-6 bp a 1.43%) e quelli reali collassati (-9 bps a -0.92%). In questa luce la reazione dell’azionario è quasi timida. Jefferies nel suo outlook ha osservato che negli USA la crescita reale attesa per l’anno è oltre il 6% (6.6% consenso Bloomberg), e l’inflazione oltre il 3% (ancora consenso Bloomberg), quindi la crescita nominale si attesterà attorno al 10%. I tassi a 10 anni sono sotto l’1.5%. E’ difficile immaginare business conditions migliori per le aziende USA. Personalmente aggiungerei che i tassi hanno spazio per salire un po’ senza che la capacità di Corporate USA di produrre utili ne risenta troppo.

La seduta asiatica ha avuto un tono da venerdì estivo. Se Tokyo è rimasta al palo, e le “A” shares cinesi hanno restituito i guadagni di ieri, gli altri principali indici hanno messo a segno moderati progressi. D’altronde, particolari notizie macro non ce n’erano,

L’azionario locale cinese può aver reagito all’ennesimo giro di vite in termini di regulation finanziaria ( link ). Oltre a ciò, la legge rappresaglia contro le sanzioni USA è stata approvata ( link ). Ci sono pochi dettagli, ma il succo è che i regulator cinesi hanno ampi poteri di ritorsione contro le aziende globali che applicano le sanzioni decise dagli USA.

Migliori le notizie sul fronte macro, con l’export dei primi 10 giorni di Giugno della Corea del Sud in aumento del 40.9% VS un 45.6 di tutto maggio ( link ). Considerando i giorni lavorativi il numero scende a +32.6%, sempre buono.

In compenso, sembra che nuovi focolai di Covid stiano fermando l’operatività in alcuni porti cinesi, col risultato che le difficoltà delle catene di approvvigionamento rischiano di aumentare ( link una notizia ripresa anche da Repubblica – link – che sostiene che sarebbe “peggio del blocco del Canale di Suez”). Ecco una fonte di aumento dei prezzi che mi pare sicuramente temporanea.

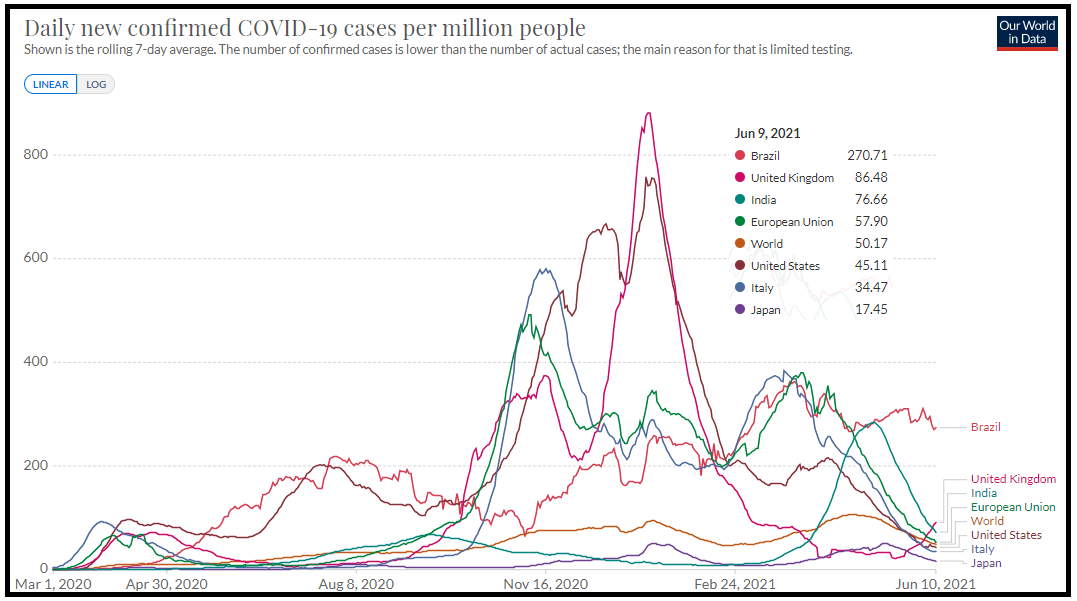

Sul fronte Covid, la notizia è che a causa della variante indiana, o “Delta”, UK ha ri superato tutti gli altri principali paesi tranne il Brasile.

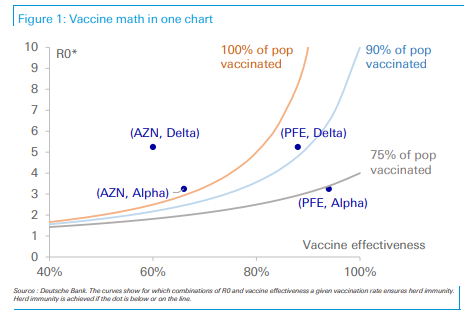

Sembra sensato attendersi che questa variante, più contagiosa e resistente ai vaccini ( vedi Lampi di Mercoledì scorso link ) conduca a nuove ondate anche negli altri paesi industrializzati, in particolare laddove, come in US, la tendenza a vaccinarsi è calata. Deutsche Bank ha fatto uno studio, basandosi sui dati di efficacia dei vaccini, ed è giunta alla conclusione che questa variante sposta la soglia dell’immunità di gregge al 90% nel caso di immunizzazione con Pfizer e Moderna e la rende irraggiungibile con i vaccini a vettore virale (ovvero anche vaccinando tutti avremmo possibili focolai)

Il punto è però se i vaccini sono efficaci nel impedire sintomatologie severe e ospedalizzazioni/ricoveri in ICU, e decessi. Se l’efficacia resta elevata, come sembra, l’impatto non dovrebbe essere eccessivo.

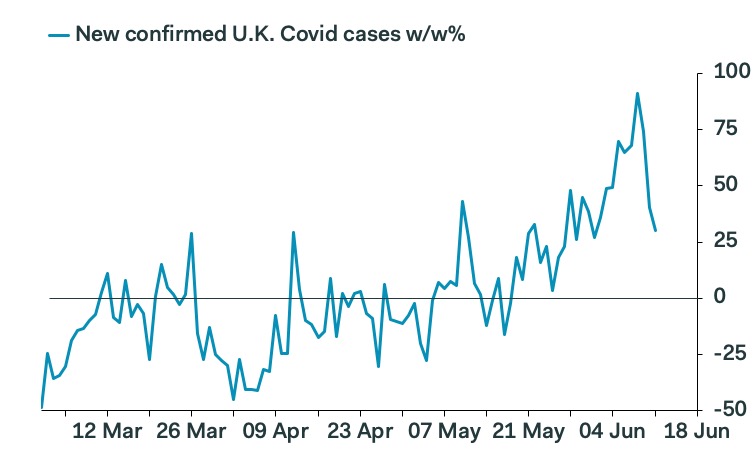

In UK, intanto, il ritmo di aumento dei casi sta rallentando, come si nota dal grafico di Pantheon Economics

La mattinata europea è iniziata con un tono tranquillo. L’azionario ha mostrato inizialmente un comportamento incerto, con le banche, infastidite dai cali dei rendimenti a frenare gli indici, mentre i settori rate sensitive fungevano da supporto. In effetti i rendimenti hanno continuato a mostrare una tendenza al calo, frutto del messaggio dovish dell’ECB ieri.

Apparentemente, a rompere quest’equilibrio è arrivato il movimento dell’€. E’ come se la divisa unica si fosse decisa, con una giornata di ritardo, a prezzare l’azione dell’ECB. Infatti, da metà mattinata l’€ ha cominciato a cedere terreno contro $, per approdare sotto 1.21 nel tardo pomeriggio, avendo lasciato sul campo uno 0.75% senza dare alcun segnale di rimbalzo, e in assenza di alcun catalyst degno di nota. Vero, a differenza di quelli EU, i rendimenti USA hanno messo a segno un piccolo rimbalzo, e i rendimenti reali hanno recuperato 4 bp nel pomeriggio. Ma entrambi non hanno nemmeno raggiunto i livelli che avevano ieri, al momento della chiusura europea. E comunque il movimento dell’€ è partito prima di quello dei tassi.

Certo, per quanto privo di catalyst, il movimento è coerente con le notizie delle ultime ore, ovvero inflazione sopra attese in US e QE a ritmo elevato in Eurozone fino a settembre. E poi la settimana prossima abbiamo la FED, e se è probabile che Powell e C. reitereranno il messaggio, non si può darlo per certo, alla luce dell’ultimo CPI.

Oltre a ciò, forse il trade corto $ cominciava a godere di un consenso un po’ troppo forte, e quindi oggi il rimbalzo del differenziale di rendimento ha funto da trigger per un po’ di position squaring. D’altronde finora il cross €/$ si è rivelato incapace di superare stabilmente 1.22. E ora appare un po’ toppish.

Stesso discorso per il Dollar Index sotto 90. D’altronde l’€ costituisce il 57% dell’indice, seguito dallo Yen con il 13.6% e dalla Sterlina col 11.9%.

Chiaramente, l’azionario europeo ha gradito la cosa. L’Eurostoxx ne ha approfittato per guadagnare progressivamente terreno, andando a chiudere sopra 4.100 per la prima volta dal gennaio del 2008. Wall Street è stata un po’ meno contenta del “regalo”, e così l’S&P 500 è rimasto a galleggiare poco sopra la parità.

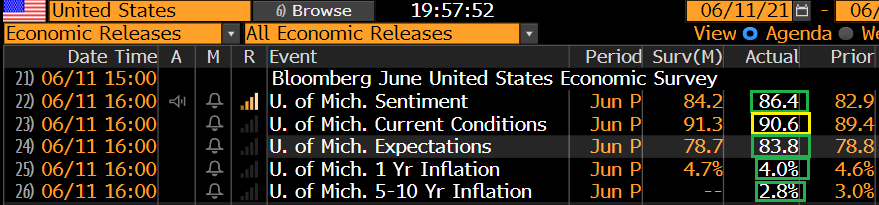

L’unico dato previsto nel pomeriggio era la U. of Michigan Consumer Confidence preliminare di giugno.

Il sentiment è migliorato oltre le attese, in particolare grazie alla componente expectations. Ma tutti erano concentrati sulle attese di inflazione, che sono significativamente calate. La cosa è stata debitamente notata e additata come un segnale che il peggio è alle spalle. Può anche darsi, ma personalmente al potere predittivo sull’inflazione di un campione di meno di 1.000 consumatori io ci credo poco.

In ogni caso i numeri hanno fatto ben poco per cambiare il quadro. Gli indici chiudono quindi con buoni progressi (e il nuovo record storico per lo Stoxx 600, mentre l’Eurostoxx50 è ai massimi da 13 anni come specificato sopra). Milano ha lievemente sottoperformato, frenata dalle banche e alcune single stories.

Detto dell’€, i rendimenti sono ulteriormente calati, insieme con lo spread. La forza del Dollaro ha minato i preziosi, mentre le altre commodities hanno tenuto.

Sul fronte tecnico il nuovo massimo del S&P 500 è sicuramente uno sviluppo positivo, purchè tenga alla distanza. Un fattore a supporto è il nuovo minimo post pandemia del Vix, sotto 16.

Personalmente, trovo molto interessante il quadro sul Nasdaq 100, che sta tornando a testare quota 14.000 che lo ha respinto un paio di volte ad Aprile. Stante il quadro sui tassi, i fondamentali sono migliorati per quest’indice tech, mentre il consolidamento da marzo in poi ha forse eliminato un po’ di eccessi di sentiment e positioning. Mi aspetterei almeno un tentativo di breakout.