Italiano

Italiano English

English

Gli ultimi giorni hanno visto un intensificarsi dei timori di inflazione, sia in Eurozone, con l’incombere del meeting ECB odierno, e la forza del petrolio, che in US, con il CPI in uscita domani. Questi timori si sono manifestati con una salita generale dei rendimenti, tornati sopra il 3% negli USA e a segnare i nuovi massimi in Eurozona, e sui breakeven inflation che sono tornati a salire sulle 2 sponde dell’oceano. Qualche nervosismo anche sul lato crescita, con l’ISM services che ha deluso venerdì negli USA (55.9 da prec 57.1 e vs stime per 56.5). In Eurozona ha fatto alzare qualche sopracciglio il dato sui factory orders tedeschi di aprile, ancora in forte calo, e anche la produzione industriale tedesca di aprile uscita ieri sotto attese. Pesante anche la revisione al PMI servizi tedesco (da 56.3 a 55, un bel peggiormaneto dal numero flash di appena 10 gg prima) e anche il settore servizi italiano ha deluso (-2 a 53.7) portando il calo del PMI Composite a oltre 2 punti.

In generale un newsflow che mostra una perdita di momentum del ciclo, adesso percepibile distintamente anche in Eurozona.

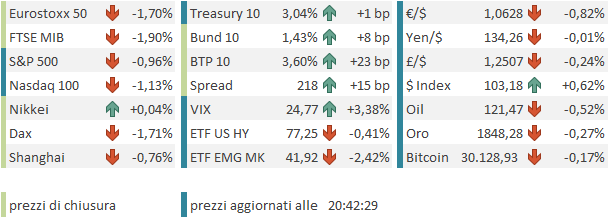

Questo mood opaco è riverberato anche sull’azionario ieri (mercoledì), con l’Eurostoxx 50 in calo dello 0.47%, S&P 500 a -1.08% e Nasdaq a -0.76%.

Naturalmente l’Asia ha accusato stamattina, con i principali indici a mostrare cali. Uniche eccezioni Mumbai, e, marginalmente Tokyo. La prima è rimbalzata dopo 4 giorni di calo di seguito, e la seconda beneficia dell’estrema debolezza dello Yen, che stanotte ha toccato i minimi da 20 anni contro Dollaro, grazie alla ripresa del rialzo dei tassi globale, che costringe la BOJ a comprare JGB per evitare che si accodino agli altri bonds. Kuroda ieri ha confermato l’intenzione proseguire con l’attuale stance ultra ease, pur scusandosi per aver detto giorni fa che “i consumatori giapponesi hanno sviluppato maggiore tolleranza all’inflazione ( link ). Ha però ribadito che la debolezza dello Yen è positiva. Anche in Eurozone però l’inflazione sembrava morta, ed ora l’ECB si trova a correre ai ripari, come vedremo. temo che la BOJ stia facendo lo stesso errore di FED ed ECB.

*KURODA: BOJ MUST SUPPORT ECONOMY BY STICKING WITH EASING

*KURODA:WILL FIRMLY SUPPORT ECONOMY WITH CURRENT MONETARY EASING

*KURODA: STABLE YEN WEAKNESS IS POSITIVE FOR OVERALL ECONOMY

*KURODA: FOREIGN EXCHANGE RATES NOT TARGET FOR BOJ’S POLICY

Il China Complex ha ceduto discretamente. Sul fronte macro, la bilancia commerciale cinese di maggio è uscita molto più brillante delle attese, con una fortissima accelerazione dell’export, che mostra una normalizzazione dell’attività post lockdown, e una domanda globale ancora decente. Recupero anche dell’import, anche se molto è dovuto a inflazione delle commodities.

Queste good news sono state però bilanciate da notizie di ritorno in parziale lockdown a Shangai ( link Shanghai to Lock Down Parts of City Again as Virus Fears Return), e la rinnovata cautela da parte del Governo ( link Downward pressure on China’s economy still striking – cabinet). Però varie fonti riportano un ritorno di interesse per l’azionario cinese ( link Foreign investors returned to China capital markets in May despite lockdowns, link A $7.2 Billion China ETF Just Added the Most Cash Since 2011). Oggi a mercati cinesi chiusi c’è stato un bel fermento sul tech, a causa di indiscrezioni targate Bloomberg di un ( link China Weighs Reviving Jack Ma’s Ant IPO as Crackdown Eases). Successivamente la cosa è stata smentita e così i progressi sono diventati regressi (*CHINA CSRC SAYS NOT CONDUCTING WORK ON REVIVING ANT IPO – BBG).

Tra le altre piazze male Sydney, e solo marginalmente negative Taiwan, Ho Chi Min, Seul e Jakarta.

In Europa la giornata dell’ECB è iniziata con un tono negativo, ma soprattutto a causa del catch up con la discesa di Wall Street nella seconda parte di seduta ieri. Nervosismo percepibile su € e tassi core, mentre il BTP ha visto un po’ di supporto legato alla speranza di annunci su tools anti frammentazione del mercato obbligazionario eurozone, viste le indiscrezioni dei giorni scorsi. Nella parte finale della mattinata l’ottimismo è sembrato prendere il sopravvento, con l’Eurostoxx 50 in grado di portarsi in pari, e i futures USA ad accumulare un po’ di progressi.

Tutto è stato spento dalla pubblicazione dello statement ECB alle 13.45 . Cosa è successo?

** Il paragrafo inziale dello statement ( link ) ha sancito che l’inflazione è “la principale sfida per tutti noi” e che “il Governing Council si assicurerà che torni al target nel medio periodo”. Tanto per chiarire oltre ogni dubbio qual’è il focus ECB in questo momento.

** Si è dichiarato che l’esplosione dei prezzi del food e dell’energy causati dalla guerra è alla base dei recenti aumenti, ma le pressioni si stanno allargando ad altri beni e servizi. Le previsioni sono state riviste al rialzo, e resteranno elevate per un periodo piuttosto lungo, con il CPI ancora sopra target nel 2024. La previsione d’inflazione per il 2022 è passata dal 5.1% di marzo al 6.8% di oggi, e secondo me siamo ancora indietro. L’anno prossimo è vista al 3.5% anziche il 2.1% di marzo, e infine nel 2024 è vista al 2.1%.

** Anche a causa dell’invasione dell’Ucraina (già nota a marzo, peraltro) le previsioni di crescita sono state abbassate, nel 2022 dal 3.7% di marzo al 2.8% attuale e nel 2023 dal 2.8% al 2.1%. Nel 2024 sono state alzate da 1.6% a 2.4%, con l’abbattimento degli attuali ostacoli alla crescita.

** per questi motivi il GC ha deciso di intraprendere altri passi di normalizzazione tra cui ì) il termine del programma di acquisti il 1 luglio, ii) l’aumento dei tassi di 25 bps al meeting di luglio, e un altro aumento a settembre, che dipenderà dall’outlook di inflazione, e quindi potrebbe essere di 25 bps o di più (50?) se l’outlook attuale persiste o peggiora. Dopodichè il GC giudica che un “graduale ma sostenuto percorso di rialzo dei tassi sia appropriato”.

** Per quanto riguarda il rischio frammentazione (spread) l’unica notazione è che il reinvestimento delle revenues del portafoglio ECB costruito tramite il PEPP può essere effettuato in maniera flessibile favorendo le giurisdizioni in difficoltà.

** Infine le TLTRO verranno lasciate scadere questo mese senza rinnovo, anche se il GC continuerà a vigilare sulle condizioni della liquidità.

La reazione del mercato è stata da subito negativa, ovviamente. Tassi e spread hanno cominciato a salire violentemente, a scontare la maggior aggressività ECB, l’aumento delle stime di inflazione, la scarsa attenzione alla crescita, e l’assenza di anticipazioni su un nuovo tool di controllo dello spread. L’€ è andato a scontare l’aumento dei bps di rialzo dei tassi scontati entro fine anno (147 bps a fine giornata!). E l’azionario ha ripreso a scendere significativamente, trascinando giù anche quello USA in simpatia.

La conference alle 14.30 non ha modificato il messaggio, nonostante vari tentativi dei giornalisti di carpire i motivi dell’accelerazione (“visto che siamo diversi dagli USA”), di sapere se c’è un tool antiframmentazione in elaborazione, e così via. La Lagarde ha dichiarato che dispongono di tanti strumenti per evitare la frammentazione e li useranno (restando sul generico), che c’è stata unanimità nella decisione, e hanno optato per 25 bps perche era da tanto che non si muovevano ed era meglio iniziare piano.

In sostanza una performance decisamente più aggressiva delle attese, che mostra un ECB decisamente in mano ai falchi, e non troppo distante dal panic mood. Non bastasse, un paio d’ore dopo sono uscite le consuete indiscrezioni da fonti anonime, che ormai sempre vengono ad aggiungere particolari per lo più dai toni hawkish, specie in questo periodo. Scopriamo così che alcuni volevano alzare di 50 bps (scontato) e che la maggioranza del GC si è opposta ad annunci sul tool anti frammentazione (un po’ meno scontato).

** SOME ECB POLICYMAKERS AT THURSDAY’S MEETING WANTED A 50 BPS HIKE ALREADY IN JULY: SOURCES

** LARGE MAJORITY OF ECB GOVERNING COUNCIL WAS AGAINST MAKING ANNOUNCEMENT ON FRAGMENTATION-FIGHTING TOOL: SOURCES

Che dire di questa stance ECB non proprio “graduale”, come ha osservato qualcuno?

Purtroppo, come spesso ribadito nell’ultimo periodo, non credo che l’outlook inflattivo migliorerà granche, in Eurozone, nei prossimi mesi. Tutt’altro, se si guarda agli aumenti dei semilavorati misurati dai prezzi alla produzione e alla composizione dell’attuale inflazione EU ( ne avevo parlato l’ultima volta nel Lampi del 31 maggio a questo link ). Questo quadro lascia intendere che a Settembre 50 bps sono assai probabili e magari anche nei meeting successivi, se l’inflazione dovesse arrivare a 2 cifre come mi aspetto. E se l’ECB si facesse convincere ad un atteggiamento più tollerante dal peggioramento del quadro macro (che mi aspetto e forse stiamo già avedendo) la situazione non sarà comunque bella, con economia in sofferenza e prezzi che volano.

E veniamo alla reazione del mercato, che si è accentuata, ma anche modificata. Rendimenti e spread hanno continuato a salire con forza, ripiegando un po’ solo a fine conference (non lo spread che ha segnato il massimo dal maggio del 2020), e il passivo dell’azionario si è ulteriormente accentuato. Ma la reazione più significativa la ha avuta l’€ che ha invertito totalmente la marcia, cancellando un guadagno di mezzo punto e accumulando un calo che ora supera il mezzo punto. Una reazione difficile, a prima vista, da mettere in relazione con l’aumento di 15 bps dei rialzi scontati entro dicembre (da 132 di ieri a 147 di oggi), e col balzo di 10 bps dei tassi reali a 10 anni. Detto questo, e tenendo sempre a mente che a un movimento di una giornata non bisogna attribuire troppi significati, personalmente come motivazione retrostante ad una persistente debolezza della divisa unica nei prossimi giorni vedrei una commistione di questi tre fattori:

1) Il mercato, a torto o ragione, giudica ancora le misure anti inflazione dell’ECB troppo blande, o comunque le vede come inefficaci

2) Il mercato sta diventando più pessimista sulle prospettive economche dell’Eurozona e quindi penalizza la divisa a prescindere dai tassi

3) Il mercato guarda con preoccupazione allo spread, ritenendo che in una situazione di tightening non vi sia un buon tool per contenerne l’allargamento.

Vedremo i prossimi giorni come evolverà il quadro.

Le chiusure europee vedono gli indici in forte passivo, con Milano a sottoperformare, comprensibilmente. Le banche EU nuovamente non si giovano delle prospettive di rendimenti più alti. Detto di rendimenti e divisa, resta da citare la debolezza delle commodities, zavorrate da metalli industriali e preziosi, e con solo alcune commodity agricole e il gas in controtendenza.

Wall Street ha assorbito il tono negativo dell’azionario continentale, aggravato dal rimbalzo del Dollaro, e dai timori legati all’incombere del CPI di maggio in pubblicazione domani, che è atteso accelerare su base mensile. L’S&P per il momento cede meno dell’Europa, anche se bisogna fattorizzare nel calcolo che ieri ha perso il doppio. I rendimenti treasury però mostrano al momento aumenti molto più marginali di quelli EU, nonostante l’incombere del dato.