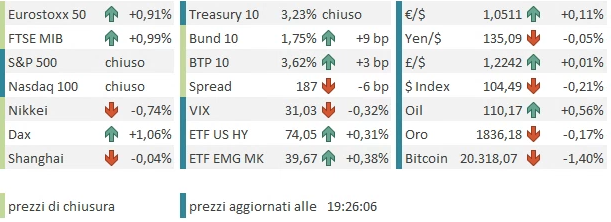

Italiano

Italiano English

English

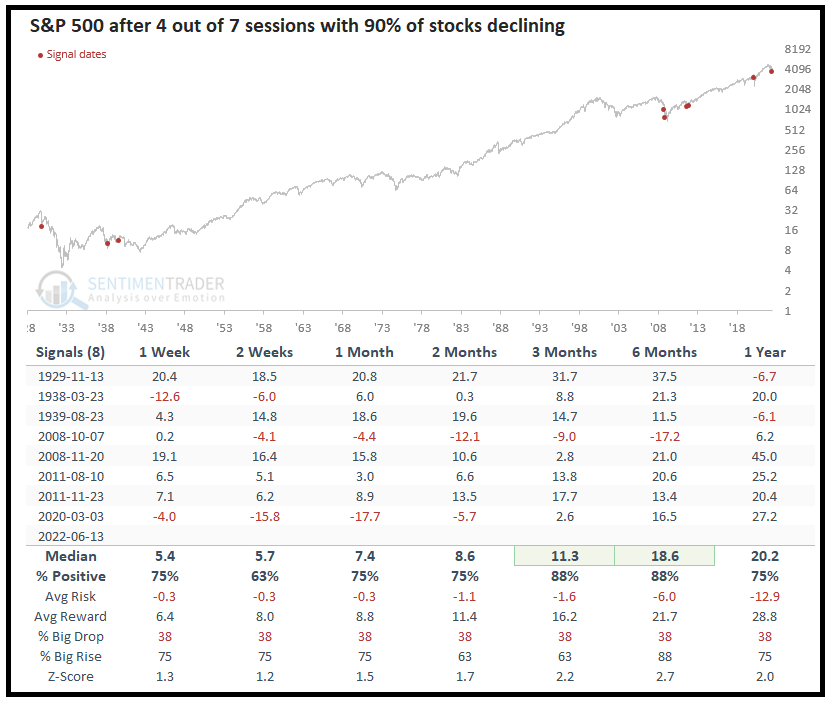

Chiusura in sordina venerdì sera per Wall Street, con l’S&P 500 a +0.22%. Meglio ha fatto il Nasdaq 100 che ha chiuso a +1.24%. Per Wall Street è stata la terza settimana di calo di seguito, la decima negativa su 11. Un disastro di proporzioni senza precedenti. Sentimentrader.com ha osservato che è la prima volta da quando ci sono dati (1928) che l’S&P ha registrato 5 giorni su 7 di oltre 90% di breadth negativa (volumi in azioni che scendono). Il precedente record erano 4 giorni su 7, avvenuto 8 volte: nel 1929, 1938, 1939, 2 volte nel 2008, 2 volte nel 2011, e nel 2020.

il backtest rivela che solo nell’ottobre del 2008 abbiamo avuto performance negative a 3 e 6 mesi, mentre i ritorni medi sono a 2 cifre.

Altri record negativi di questo periodo sono:

1) la percentuale di azioni dell’S&P 500 sopra la media mobile a 10 giorni, appena 1.6%. Successo 2 volte negli ultimi 20 anni, nel 2008 e nel 2011.

2) la percentuale di azioni sopra la media mobile a 50 giorni ( 2%). Successo una manciata di volte, concentrate nel 2001, 2008, 2011, 2018, 2020

3) il 43% delle azioni sono ai minimi da 52 settimana (2009,2018,2020)

4) Il 90% dei membri del S&P tech ha perso più del 20%.

In sostanza, si ribadisce che la price action è tipica dei bear market. Alcune di queste caratteristiche si sono viste anche nel 2018, o nel 2011, ma tutte insieme si sono viste solo in occasione delle recessioni, e nemmeno in tutte.

La conclusione che possiamo trarre è che siamo presumibilmente in un bear market e quindi un recupero rapido, tipo quello osservato del 2019 non è probabile nel breve. Ciò detto, si rileva che anche nel corso dei bear market citati, vendere dopo fasi caratterizzate da questa liquidazione e negatività non ha portato benefici, perchè, pur restando nell’ambito di una fase di volatilità, il mercato USA ha messo a segno rimbalzi che hanno offerto livelli migliori per alleggerire.

Ad esempio, la condizione indicata al punto 1 ha in entrambi i casi, 2008 e 2011, anticipato mesi di volatilità e nuovi minimi (marginali nel 2011), ma è stata seguita da bruschi rimbalzi.

Oggi, la chiusura di Wall Street per festività toglie rilevanza alla seduta. In Asia abbiamo avuto un andamento contrastato, con Tokyo, Taiwan, Seul, Ho Chi Min, Sydney negative, e invece Hong Kong, “H” shares cinesi, “A” shares, Mumbai e Jakarta positive.

In Giappone, apparentemente il gradimento del Premier Kishida sta calando a causa dell’inflazione. I cittadini non sono contenti delle salite dei prezzi. E’ divertente, se si pensa che la BOJ ha comprato l’equivalente di 81 bln $ di bonds per ancorare i tassi. Oggi sia Kuroda che Kishida hanno reiterato il loro impegno contro le oscillazioni dello Yen. La divisa nipponica è un po’ rimbalzata ma la cosa è poi rientrata. Non sembra una situazione stabile, quella in cui la BOJ comra simili ammontari per ancorare i tassi con un inflazione rampante.

In Cina nel distretto di Hangzhou le transazioni immobiliari sono più che raddoppiate nel mese di giugno, in seguito al rilassamento delle norme. Ciò può aver aiutato il sentiment.

Seul è stata depressa dalla pesantezza di Samsung dopo l’outlook fornito dal colosso dei semiconduttori.

La seduta europea è iniziata con un tono timidamente costruttivo, e l’attività a scartamento ridotto a causa della festa negli USA. Dopo un iniziale tentativo di discesa, gli indici si sono incamminati al rialzo. Un po’ più movimentata la seduta sui bonds: se la mattinata ha visto in generale rendimenti in discesa, nel primo pomeriggio il discorso della Lagarde ha causato un inversione di rotta. La presidente ECB ha ribadito i concetti espressi dopo il famoso meeting straordinario della scorsa settimana. Ha poi confermato che nel prossimo meeting alzeranno i tassi di 25 bps, cosa già scontata. Anzi alcuni si attendono 50 bps, improbabili ma non da escludere a priori dopo l’esperienza FED.

Due aspetti però hanno forse impattato sul mercato dei tassi:

1) La Lagarde non ha voluto dare alcun dettaglio del nuovo tool antiframmentazione

2) La presidente ha dichiarato che i salari cominciano a salire, cosa nota, ma detta da lei aumenta la pòossibilità di un’ECB hawkish.

*LAGARDE: CONDITIONS IN PLACE FOR ECONOMY TO KEEP GROWING

*LAGARDE: NEW TOOL UNDERPINS COMMITMENT TO REACH INFLATION GOAL

*LAGARDE: WAGE GROWTH HAS STARTED TO PICK UP, REMAINS MODERATE

*LAGARDE: ECB INTENDS TO HIKE RATES BY 25BPS AT JULY MEETING

*LAGARDE: ECB MUST BE FLEXIBLE TO ENSURE PROPER TRANSMISSION

*LAGARDE: FIGHTING FRAGMENTATION IS `RIGHT AT CORE OF MANDATE’

*LAGARDE: WON’T REVEAL ANY FEATURES OF NEW BOND-BUYING TOOL

*LAGARDE: TOOL TO BE EFFECTIVE, PROPORTIONATE, WITHIN MANDATE

*LAGARDE: RECESSION NOT A BASELINE SCENARIO FOR EURO ZONE

*LAGARDE: INFLATION IS UNDESIRABLY HIGH, ECB MUST ACT

Peraltro, l’incremento dei rendimenti e dello spread non ha impattato ne sull’azionario, che ha continuato a salire lentamente, ne sul cambio, con l’€ rimasto in moderato guadagno. Le chiusure vedono gli indici esordire con progressi superiori al punto percentuale, con Parigi a sottoperformare dopo l’outcome delle elezioni sfavorevole a Macron.

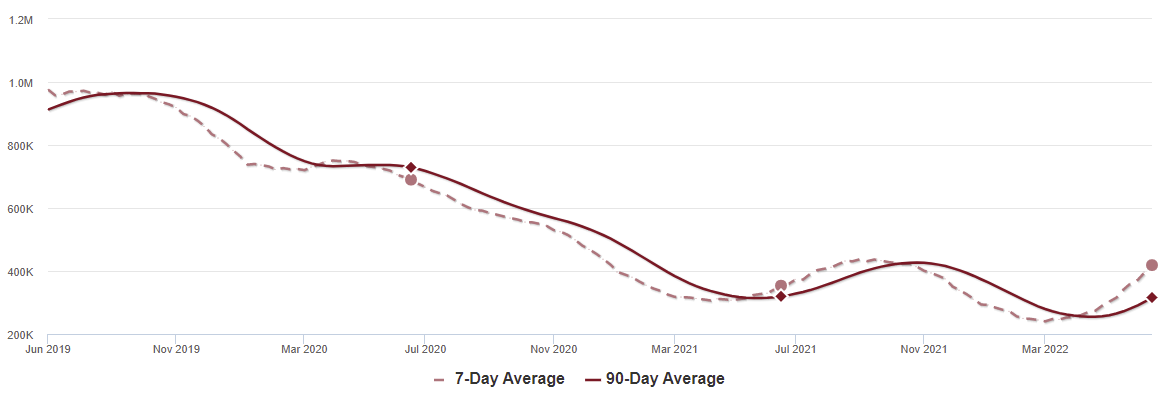

Negli USA continuano i dati che segnalano una violentissima frenata dell’immobiliare. Le scorte di case stanno accelerando forte e hanno superato il+18% anno su anno. Normalmente in questo periodo dell’anno crescono molto meno. La media settimanale di scorte sta per superare il massimo dell’anno scorso.

E ci sono un sacco di nuove case in arrivo sul mercato, via via che i cantieri aperti giungono a completamento. Questo mentre le vendite stanno scendendo (pending home sales -30.6 % in California link ) e i costruttori abbassano i prezzi ( Builders Are Slashing Prices to Sell Homes in Fast-Cooling US Markets link ). Continuo a pensare che non passerà troppo tempo che gli alloggi sottrarranno all’inflazione USA.

La settimana propone appuntamenti importanti:

Domani abbiamo le existing Home sales di maggio, rilevanti per capire quanto è rapido il deteriroamento del mercato immobiliare USA, con possibile impatto su ciclo, ma anche su componente shelter del CPI.

Mercoledi (e Giovedi) Powell offrirà una testimonianza di fronte ai Comitati finanziari delle 2 camere del Congresso.

Giovedì abbiamo i PMI globali manifatturiero e servizi di flash Giugno

Venerdì abbiamo le new home sales di maggio in US, e la U. of Michigan consumer confidence preliminare di Giugno.