Italiano

Italiano English

English

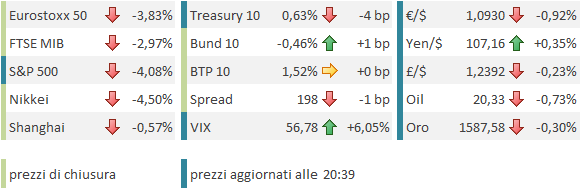

Chiusura di trimestre mesta (-1.6%), a Wall Street ieri sera, al termine di una settimana positiva.

Tra i motivi principali citati per la debolezza, il tono delle dichiarazioni sull’epidemia. Trump ha dichiarato che le prossime settimane saranno dure, mentre la responsabile del coodinamento della task force contro il Coronavirus ha detto che anche con altri 30 giorni di blocco, il morti in USA potrebbero raggiungere i 200.000 (e non ha certo interesse ad esagerare).

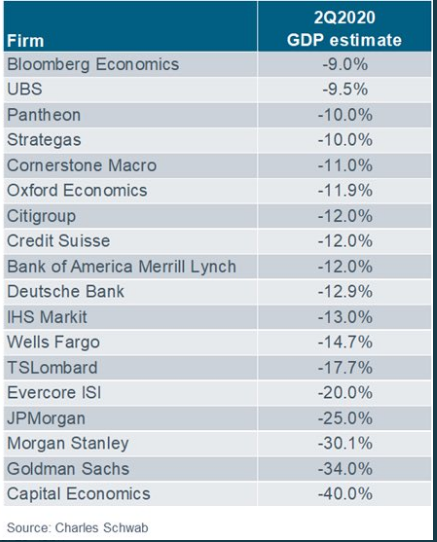

Inoltre, dopo aver a lungo operato modifiche marginali alle previsioni di crescita, lasciandole su livelli francamente irrealistici, le case di investimenti hanno cominciato a pubblicare numeri spaventosi (vedi schema). Ieri Goldman Sachs ha dichiarato che nel secondo trimestre il GDP USA potrebbe crollare del 34%.

Naturalmente, la performance della settimana (oltre il 10%) lasciava intendere la possibilità di prese di beneficio nel finale.

Il tono è rimasto opaco, all’apertura asiatica, con i futures in ulteriore calo e le piazze dell’area in robusto arretramento con l’eccezione di Sydney, e del China Complex che ha mostrato cali inferiori al punto percentuale.

Oggi era la giornata dei PMI manifatturieri finali di marzo, ma come di recente, non conviene spenderci troppo tempo sopra. Il report cinese (50.1 da prec 40.3 e vs attese per 45) ha nuovamente sorpreso in positivo un consenso mal posizionato (vedi Lampi di ieri). La Sud Corea (44.2 da 48.7) ha marcato il minimo dal 2009. In generale, su molti report si è notata la distorsione data dall’allungamento dei tempi di consegna, interpretato come positivo dal modello di costruzione del dato aggregato, ma qui sintomo di blocchi alle catene di approvvigionamento.

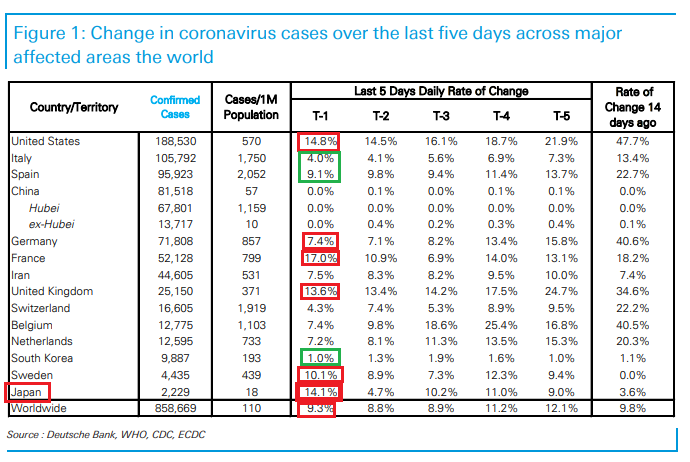

Un altro aspetto che può aver contribuito al deterioramento del mood è il quadro degli ultimi numeri sull’infezione, che mostra alcuni progressi, ma anche sviluppi meno promettenti. Un occhio allo schema, elaborazione giornaliera di Deutsche Bank mostra che i casi a llivello globale hanno leggermente riaccelerato (+9.3% da +8.8%).

Se in Europa le notizie sono tendenzialmente buone, con la crescita in Italia ai minimi dall’esplosione e un rallentamento in Spagna (ma la Francia accelera), in Asia si nota un balzo in Giappone che lascia temere una ripartenza del contagio. E in USA i numeri restano alti, in assoluto e come trend e a New York, diventata la capitale globale dell’infezione,sono preoccupanti. La Svezia, che ha adottato un regime più aperto e affidato alla coscienza dei singoli, sta mostrando un trend di lieve aumento, da monitorare.

L’apertura europea ha visto un ulteriore inasprimento degli umori, in parte esaltato dal fatto che gli indici ieri avevano chiuso mentre Wall Street ancora saliva. I PMI Europei hanno presentato poche sorprese in sede di revisione dei numeri flash, mentre per quanto riguarda i numeri non noti, Spagna e Italia hanno grossomodo rispettato le attese.

Peccato che, anche qui, la rapida evoluzione degli eventi nel periodo di raccolta dei sondaggi, e le distorsioni, sopra tutte quella legata ai tempi di consegna (espressamente menzionata da Markit nella nota di commento al report Eurozone) rendano i dati di lettura assai difficile.

In ogni caso i numeri, sui livelli del 2009 in molti casi, non hanno fatto nulla per migliorare il mood sull’azionario e in generale sui risk assets.

Bisogna ricordare che oggi è il primo giorno del mese e del trimestre. L’effetto rebalancing, che ha contribuito eventualmente ad alimentare il recupero la scorsa settimana, ora è svanito e quindi gli operatori ribassisti sono tornati ad operare senza complessi.

Il mood non è cambiato nel primo pomeriggio. La survey ADP, antipasto di un attesissimo labour market report di marzo in uscita venerdì, ha registrato solo 27.000 posti di lavoro in meno, vs 150.000 stimati. Probabilmente il numero sarà rivisto pesantemente.

La pubblicazione dell’ISM manufacturing (49.1 da prec 50.1 e vs attese per 41.8) presenta le medesime perplessità degi PMI. Il numero è clamorosamente distorto dal sottoindice dei tempi di consegna a 65 (quando qui non si tratta di eccesso di domanda) mentre i new orders sono scesi a 42.2 e i prezzi pagati a 37.4.

Meritano un po’ spazio alcuni potenziali sviluppi in vista dell’Eurogruppo del 7 Aprile, che ha l’ingrato compito di produrre nuove proposte per finanziare un budget di spesa EU.

** la Von Der Leyen ha proposto uno schema da 100 bln per aiutare i governi a pagare i sussidi di disoccupazione. Lo schema verrebbe finanziato tramite indebitamento da parte dell’ EU garantito dai singoli stati in solido: niente esborsi quindi.

** La Francia spinge per creare un Coronavirus Recovery Fund, finanziato da bonds emessi con reciproca mutualità, e con partecipazione dell’ESM con una credit line.

** L’Olanda, finita nel mirino come la più fiera oppositrice degli Eurobonds, starebbe proponendo, secondo indiscrezioni, la creazione di un fondo di emergenza da 20 bln da destinarsi ad aiuti. Una somma inadeguata, ma se non altro una testimonianza che c’è ammorbidimento di posizioni

** Il Ministro delle Finanze tedesco Scholz ha dichiarato che uno schema contro la disoccupazione va discusso.

*SCHOLZ: EU BACKSTOP FOR RISING EMPLOYMENT SHOULD BE DISCUSSED

*SCHOLZ HOPES FOR DECISION ON EU CORONAVIRUS RESPONSE NEXT WEEK

*SCHOLZ: EIB COULD PROVIDE EU50 BLN LIQUIDITY TO COMPANIES

in generale, sembra che si stia lavorando ad una qualche soluzione di compromesso, la quale forse non sarà ideale quanto l’emissione di Eurobonds in capo all’EU, ma potrebbe fornire risorse finanziarie a basso costo agli stati, e dare un impressione di coesione dell’unione migliore di quella data giovedì scorso. In una giornata del genere l’effetto sull’azionario non è stato percettibile, e l’€ ha nuovamente patito la domanda di Dollari delle fasi di risk aversion. Ma sui bonds Eurozone gli spreads sono discesi dai livelli della mattinata, e quello italiano è addirittura marginalmente calato.

Dopo la chiusura (pesante) degli indici EU, Wall Street ha accentuato la discesa, decisa ad dare una direzione precisa a questo primo giorniodel nuovo trimestre. Tra i settori, spiccano per negatività le banche e i titoli industriali.

Non è che i motivi manchino, per essere pessimisti. L’epidemia è in full swing in US, le misure di contenimento ben lungi dall’essere ridotte, anzi, aumentano. A breve, inizia l’earning season, e chiaramente se gli utili saranno brutti, le guidance saranno tremende. E non c’è più lo spauracchio del rebalancing.

Personalmente, se non nutro molti dubbi che questo bear market darà ancora parecchi dispiaceri, devo ancora convincermi che la fase del “reflexive rebound” sia terminata. Le vendite odierne mi paiono quasi scontate, dopo il fallimento di ieri alla resistenza a 2630, e con il nuovo trimestre davanti. E noto che il Vix ieri è sceso ai minimi dal 3 marzo, nonostante la seduta negativa, mentre oggi, di fronte ad un -4%, non recupera nemmeno quanto perso ieri. Questo potrebbe essere un sintomo di scarsa domanda di hedge. Per cui aspetterei un paio di sedute prima di archiviare definitivamente il ritracciamento e puntare a nuovi minimi.