Italiano

Italiano English

English

Si incupisce decisamente il sentiment sui mercati nelle ultime ore. Cosa è successo?

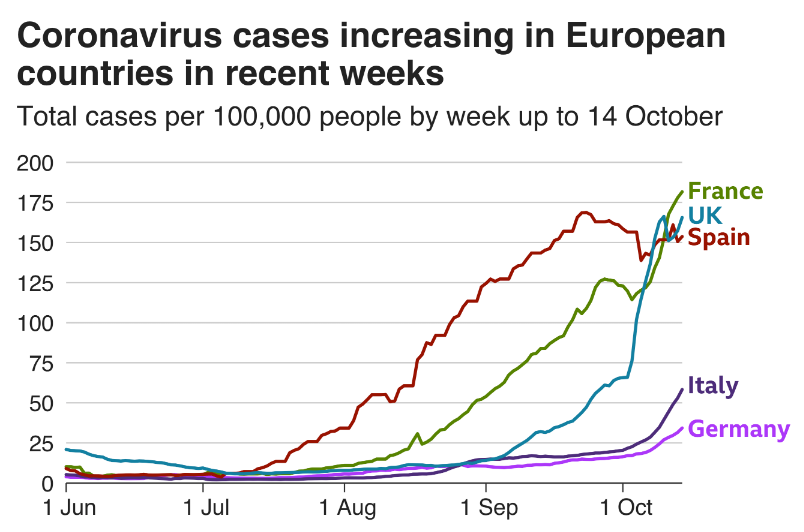

In primo luogo, il newsflow sul coronavirus si è fatto sconfortante. Non tanto in termini di nuovi casi, dove la situazione non è molto diversa dai giorni scorsi, con la Spagna che sembra avere, se non altro, stabilizzato i numeri, la Francia che ha più casi di tutti ma curva in flessione, e invece Olanda, Belgio, Italia e Germania che mostrano incrementi esponenziali, sia pure su numeri assoluti differenti (vedi figura courtesy of CNN)

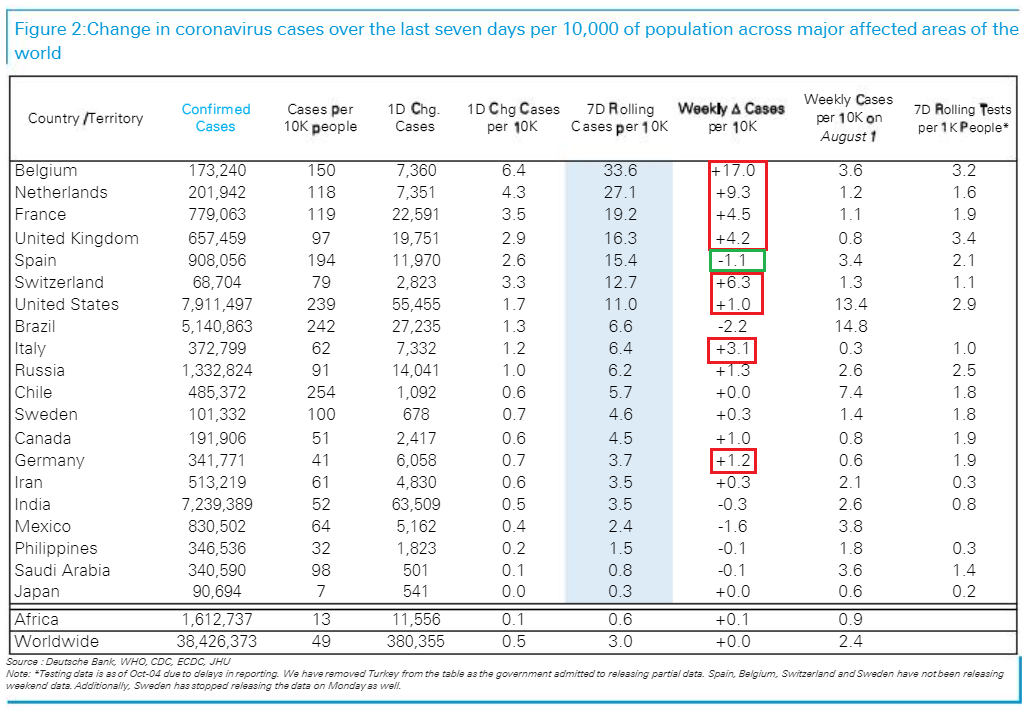

Il quadro generale, riassunto nel consueto schema di DB, illustra bene situazione, con 6 paesi europei in testa alla classifica ordinata per numero di casi settimanali su 10.000 abitanti. Si notano anche le enormi accelerazioni in Belgio e Olanda, ed anche l’evoluzione italiana delle ultime 2 settimane. La Germania mostra un incremento settimanale analogo a quello dell’Italia di una settimana fa (vedi tabella pubblicata nel lampi dell’ 8 Ottobre – link – per un raffronto di tutti i numeri)

Quadro brutto quindi, ma non rivoluzionato rispetto ai giorni scorsi.

Ad aver cambiato marcia, nelle ultime ore, sono le reazioni degli Stati. Fino ad ora le misure fioccavano, ma avevano le caratteristiche di norme di social distancing specifiche. Dopo i lockdown parziali istituiti in Catalonia e Irlanda del Nord, Macron ieri ha dichiarato coprifuoco in 9 città francesi dalle 9 alle 6, per 4 settimane. Le dichiarazioni che vengono da parte tedesca lasciano intendere che il Governo sta per muoversi.

*SPAHN: GERMANY AT `TIPPING POINT,’ COULD LOSE CONTROL OF VIRUS – BBG

* GERMAN CHANCELLERY MINISTER BRAUN : WE ARE EXPERIENCING A VERY BROAD SECOND WAVE IN GERMANY

*BRAUN: MEASURES AGREED WEDNESDAY LIKELY WON’T BE SUFFICIENT

*BRAUN: NOW IS THE TIME TO REDUCE CONTACT, NOT TO TRAVEL

In UK nuove misure più rigide a Londra da venerdi sera ( link ), e anche in Portogallo proclamato lo stato di emergenza.

Il fatto che in Spagna si continui a inasprire le misure lascia intendere che questo è un trend destinato a durare in Europa anche se le curve dovessero cominciare a flettersi, una cosa possibile in Francia ma ancora lontana altrove. E i recenti dati spagnoli dicono che l’impatto sull’economia è materiale, anche senza raggiungere i livelli di interdizione di marzo.

Rivedremo un lockdown totale? A mio parere no. L’esperienza recente mostra che con misure parziali si riesce a mettere sotto controllo i focolai (vedi Israele, Australia, in una certa misura USA, l’Asia) e quindi una situazione come dello scorso inverno non dovrebbe ripresentarsi, anche se l’arrivo del freddo e le scuole costituiscono un incognita.

il secondo fattore che alimenta la correzione è un po’ di assestamento delle probabilità di una “blue wave” Democratica alle Presidenziali. Le probabilità indicate da FivethirghtyEight sono rimaste più o meno invariate, ma negli ultimi sondaggi il vantaggio di Biden è tornato in “single Digit” (Es IBD link ) e Rasmussen, che una settimana fa dava 12 punti al Democratico, ora gliene assegna solo 5 ( link ). Nulla di drammatico per ora, ma un riequilibrio dei sondaggi abbassa la probabilità del “clean sweep” e quindi allontana nel tempo lo stimolo, anche in caso di vittoria dei Democratici, nel senso che un Congresso diviso rallenterebbe di parecchio l’azione. E alcuni commentatori fanno notare che anche con la “clean sweep”, ai Repubblicani restano armi per rallentare l’approvazione di spesa pubblica (il cosiddetto filibustering). Infine uno scontro più equilibrato aumenta la possibilità di contestazioni.

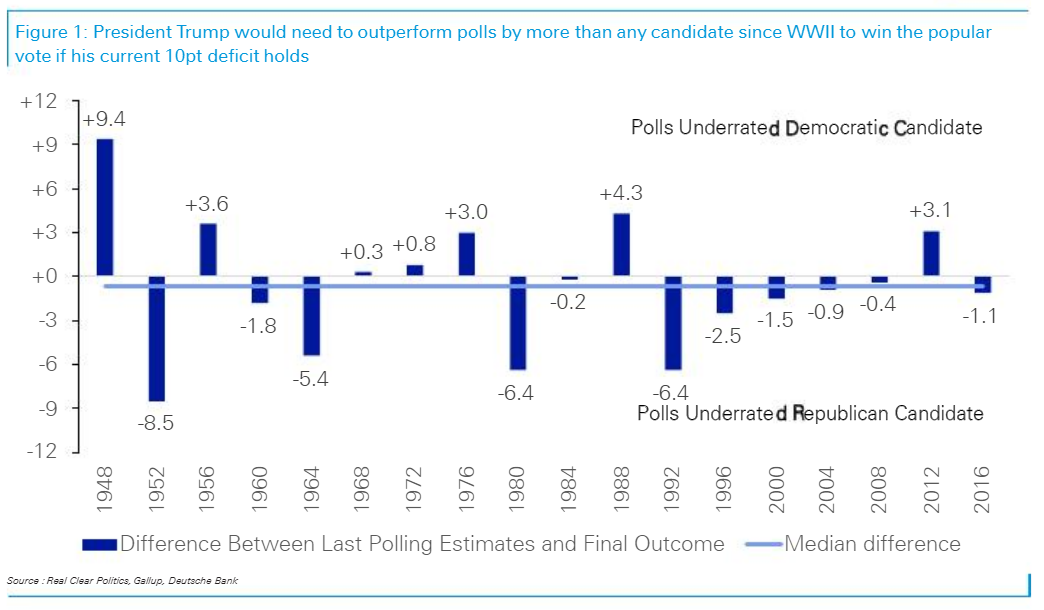

Su questo argomento è interessante la Chart of the Day di Deutsche Bank, dove si mostra che, allo stato attuale dei sondaggi (+10 Biden), un eventuale vittoria di Trump richiederebbe il più grosso scarto sondaggi/risultato dal dopoguerra, quando hanno iniziato ad aggregarli.

Il più grosso errore avvenne nel 48 con Truman contro Dewey, mentre le due sovrastime di Reagan nell’80 e Clinton nel 92 non hanno portato però ad un ribaltamento delle previsioni ( e quindi se ne parla di meno)

Chiaramente è presto per fare questi calcoli. Riconsulteremo questo schema la a ridosso del 3 novembre.

Dopo la discesa di ieri a Wall Street, la seduta asiatica ha avuto un tono negativo, con solo Sydney in grado di mostrare un progresso. Pesante Hong Kong, penalizzata dalle notizie di ulteriori penalizzazioni imposte ad Ant group ( link ). Anche la difficoltà del settore bancario locale, in simpatia con la rotta delle banche USA e EU, ha gravato sul Hang Seng, e anche sulle “H” shares cinesi, visto che le grandi banche costituiscono una elevata percentuale dello HSCEI.

Più composte le “A” shares, che recentemente sono supportate dalle buone notizie macro sul fronte interno. In realtà, oggi il CPI e il PPI di settembre hanno deluso, il primo rallentando a 1.7% da 2.4% (vs attese per 1.9%) e il secondo calando da -2% a -2.15 vs stime di -1.8%. Insomma al momento anche in Cina inflazione ridotta e scarso pricing power per le aziende. A supportare il sentiment ci ha pensato il governatore della banca Centrale cinese (*PBOC TO ACTIVELY PREVENT POTENTIAL FINANCIAL RISKS: YI GANG).

L’apertura europea ha visto gli indici accumulare rapidamente un bel passivo. Nessuno si è fatto particolari domande sulla provenienza della risk aversion, visto il tambureggiare delle headline sul virus e relativi lockdown parziali. Coerente la reazione della divisa unica, che è ulteriormente calata terminando a tratti sotto 1.17 vs $. Inutile dire che i rendimenti core si sono compressi ulteriormente, ma questa volta il clima è risultato sufficientemente cupo da alimentare anche prese di beneficio sui periferici, con bruschi allargamenti degli spreads.

Sul fronte Brexit apparentemente i progressi sono stati pressochè nulli, ma se non altro la deadline del 15 ottobre è stata definitivamente rimossa.

*BREXIT | EU LEADERS AGREE TO EXTEND TRADE TALKS WITH BRITAIN FOR A FEW WEEKS, CALL FOR CONCESSIONS ON FISHERIES, FAIR COMPETITION AND DISPUTE RESOLUTION – RTRS

Le dichiarazioni di parte EU sono state abbastanza nette: non serve un accordo a tutti i costi, ma se ci sarà deve garantire una concorrenza leale. Di parte inglese il negoziatore Frost si è detto “assai sorpreso e deluso” della stance EU, e che una risposta ufficiale arriverà domani. La Sterlina ha ceduto abbondantemente nella seconda parte di seduta.

Nel primo pomeriggio una serie di dati in US.

** i jobless Claims settimanali sono saliti significativamente (898.000 da precedenti 485.000) a fronte di stime che li vedevano calare moderatamente (825.000). E’ un chiaro segnale che il fiscal cliff sta cominciando a mordere il mercato del lavoro. La negatività è un po’ compensata dal calo del numero dei percettori, da 11 milioni a 10 circa.

** il Philly Fed di ottobre ha sorpreso significativamente in positivo (32.3 da prec 15 e vs stime per 14.8) e la forza è confermata dai sottoindici (new orders +17.1pt A +42.6). L’Empire manufacturing NY invece ha deluso (10.5 da 17 e vs consenso per 14), ma i sottoindici migliorano il quadro (new orders +5.2pt a +12.3, employment +4.6pt a +7.2). In generale il manifatturiero sembra marciare anche a ottobre a giudicare dalle prime survey regionali.

Naturalmente il focus degli investitori era sul disastro europeo della mattina, e sull’eterno scontro sullo stimolo. Ieri sera Mnuchin si era mostrato pessimista su un accordo, e oggi il messaggio non è cambiato, però il Segretario del Tesoro ha dichiarato che i colloqui continuano e anche se sarà difficile, loro continueranno a perseguirlo con tutte le loro forse e lui non lo esclude a priori.

Successivamente Trump ha dichiarato che è disposto a accettare un importo anche superiore a quello da 1.8 trilioni di $ che sta venendo discusso tra le parti. Il Presidente ha aggiunto la promessa di un nuovo taglio alle tasse sul reddito e rieletto.

**TRUMP SAYS HAS DIRECTED MNUCHIN TO OFFER MORE THAN $1.8 TRILLION BUT SO FAR NO DEAL

**TRUMP SAYS HE EXPECTS REPUBLICANS TO AGREE TO HIGHER STIMULUS SPENDING

**TRUMP: WOULD CUT MIDDLE-CLASS INCOME TAX IF RE-ELECTED

Sembra però che i Repubblicani al Congresso non credano molto alla teoria di un recupero di Trump sufficiente a dargli la vittoria a giudicare delle dichiarazioni di McConnell (capo della maggioranza al Senato) e McCarthy (capo di quella alla Camera).

** MCCONNELL REJECTS “HIGHER AMOUNT” FOR COVID-19 STIMULUS, SAYS HIS PLANNED $500 BILLION BILL IS THE APPROPRIATE RESPONSE

** U.S. HOUSE REPUBLICAN LEADER KEVIN MCCARTHY SAYS DOESN’T EXPECT COVID-19 RELIEF DEAL BEFORE ELECTION AS LONG AS HOUSE SPEAKER NANCY PELOSI IS INVOLVED IN TALKS.

Stasera alle 20 ora locale sono previsti i 2 town hall dei candidati, che sostituiscono il dibattito saltato.

Il tono nel pomeriggio non è cambiato, ma sicuramente Wall Street è rimasta assai più composta degli indici europei, che hanno chiuso con perdite vistose, abbastanza equamente suddivise sui settori. In robusto calo i rendimenti core, mentre gli spread periferici hanno recuperato un po’ rispetto ai massimi di giornata, ma chiudono comunque in allargamento.

Il petrolio stava prendendo una bastonata, ma scorte EIA sotto attese hanno prodotto un vigoroso rimbalzo ( link ).

Un segnale cautamente positivo è venuto dall’oro, che dopo un periodo di elevata correlazione con l’azionario, oggi, in una giornata dominata dalla risk aversion, e con il Dollaro in recupero, ha tenuto bene e chiude la seduta europea con un modesto guadagno.

Wall Street ha continuato il recupero dpo la chiusura europea.

Attorno alle 17 sono usciti i nuovi numeri italiani sull’epidemia, e i toni sono grevi (REPORTS 8,804 NEW CORONAVIRUS CASES – RECORD HIGH – VS 7,332 WEDNESDAY – BBG). Ma personalmente osservo che il tasso di positività dei tamponi, che nei giorni tra il 6 e l’11 di febbraio era passaro dal 2.6% a oltre il 5%, dall’ 11 in poi è rimasto tra 4.80% e 5.40%. In altre parole si può dire che il grosso dell’aumento dei casi in Italia negli ultimi 5 giorni è dovuto all’aumento dei tamponi. Sono troppo poche osservazioni ed è estremamente presto per farne un trend. Ma comunque la stabilità del ratio ma ad attenuare la negatività lella lettura esponenziale dei nuovi casi.