Italiano

Italiano English

English

Il Big Wednesday aveva gli eventi (FOMC e risultati di Tesla, Apple, Facebook) concentrati in serata. L’idea era che potesse essere una giornata di attesa, e tranquilla. Tutt’altro. La giornata è stata alquanto movimentata.

Intanto, ieri sera ha riportato Microsoft (ricavi +17% grazie al cloud link ) e il titolo ha ben performato in aftermarket, facendo salire il Nasdaq Future.

Sul fronte fiscale, il leader della maggioranza (tale solo grazie al voto della Vicepresidente Harris) Schumer ha dichiarato che i Democratici devono essere pronti a muoversi unilateralmente sul nuovo pacchetto di stimolo fiscale, per utilizzare rapidamente la Reconciliation se i Repubblicani non accettano di collaborare. Peraltro, un gruppo di Senatori sta lavorando ad una proposta bipartizan alternativa, che dovrebbe vedere la luce alla fine della settimana.

Se ne parla da un po’, ma nelle ultime ore è diventata parecchio mainstream la discussione sui diffusi episodi di speculazione alimentati sui forum come Reddit, in grado di far esplodere titoli misconosciuti grazie al passaparola. Lo sport recente è diventato di cercare i titoli su cui c’è maggior scoperto, o magari qualche fondo specializzato dichiaratamente corto, e alimentare delle violente ricoperture. L’esempio del giorno è la società Gamestop, titolare di un business in declino (gli store di giochi elettronici) e presa di mira di recente da un Hedge Fund (Melvin), che la coalizione dei retail trader di Reddit ha fatto salire del 1600% in un mese, del 750% in una settimana e al momento del 130% oggi ( link ). E’ solo un esempio. E’ pieno di casi del genere. AMC Entertainement sale del 200% oggi, mentre scrivo. Lo screen odierno che mostra i migliori titoli del giorno del Russell 3000 ha questa faccia oggi, in una giornata in cui i mercati sono negativi, e non di poco.

NB: Performance GIORNALIERE

La seduta asiatica ha avuto un tono contrastato. Tokyo e le “A” shares cinesi hanno prodotto moderati guadagni, mentre il resto dei principali indici ha corretto, in alcuni casi (Mumbai) significativamente. In Cina continua ad esserci un po’ di nervosismo riguardo il drenaggio della liquidità operato dalla PBOC (anche oggi 100 bln Yuan ritirati) alla vigilia delle festività del capodanno cinese. Domani scadono altri 250 bln e gli operatori si chiedono se vi sarà ancora drenaggio. I tassi sono saliti (l’overnight ha fatto i massimi da 5 anni).

Il tono ha iniziato a incupirsi con l’arrivo dell’Europa, senza un motivo specifico. Sul fronte Covid le news sono miste. Continua la querelle tra Bruxelles e Astra Zeneca, con interviste del Ceo, videocall smentite e poi confermate, richiesta dell’EU di rendere pubblici i contratti, etc. Pfizer ha però dichiarato che le consegne all’EU potrebbero accelerare ad aprile. Si parla di estensioni di misure contenitive in UK e Giappone (ma in America vengono allentate). Ovunque si parla però di controlli ai confini per i paesi dove circolano le varianti più contagiose

In mattinata sono giunti segnali di nervosismo da parte dell’ECB. Intanto, il membro Knot ha dichiarato che la Banca Centrale ha a disposizione strumenti per contenere l’apprezzamento dell’€

**KNOT: ECB HAS TOOLS TO COUNTER EURO APPRECIATION IF NEEDED

**KNOT: ECB HASN’T REACHED LOWER BOUND, THERE’S ROOM FOR RATE CUT

Nel primo pomeriggio la dose è stata rincarata. Alcuni funzionari rimasti anonimi hanno rivelato a Bloomberg che i membri del Governing Council non sono a loro agio col fatto che il mercato stia escludendo la possibilità di ulteriori cali dei tassi, e sono concordi nel segnalare che questa leva resta utilizzabile ( link ). L’impatto di queste indiscrezioni si è fatto sentire, sia sulla divisa, terminata a tratti sotto 1.21 vs$, che sui rendimenti.

Nel frattempo la situazione si era incattivita sui mercati, con l’azionario continentale in forte calo e alcuni temi ciclici/di riapertura delle economie, in sofferenza (vedi resources, freight, auto, banche etc). E’ chiaro che i problemi di distribuzione dei vaccini stanno impattando. A metà giornata è emerso che a Madrid la scarsità di dosi ha imposto uno stop (*MADRID HALTS VACCINATION FOR AT LEAST 2 WEEKS: EL MUNDO).

Abbastanza tranquillo gruppo dei periferici, a fronte della volatilità generale. La crisi italiana vede oggi l’inizio delle consultazioni, con l’ipotesi centrale basata su una coalizione allargata ai centristi, con Conte premier o anche con un ipotesi diversa. Alternativamente si mira ad un allargamento al centrodestra. In ogni caso l’approccio dell’esecutivo nei confronti dell’Europa non dovrebbe essere modificato, per cui la situazione dovrebbe restare tranquilla in termini di spread, anche se magari i prossimi giorni produrranno qualche altra scossa di assestamento, se la ricerca di equilibri si mostrerà difficoltosa. Difficile che la crisi trovi soluzione prima di metà della prossima settimana.

Nel primo pomeriggio, piccola delusione dai Durable Goods orders USA preliminari di Dicembre (+0.2% da prec +1.2% e vs stime per +1%), ma il numero depurato delle componenti volatili è molto meglio (+0.6% da prec +1% e vs stime per +0.5%) in particolare con la revisione di Novembre (originariamente +0.5%). In realtà quindi un report positivo.

Ma l’arrivo di Wall Street ha visto la partenza di un altra ondata di prese di beneficio, che ha colpito ciclici (ad eccezione di energy) e alcuni settori e titoli recentemente sugli scudi (tipo i semiconduttori, pharma, media) e anche qui qualche tema di riapertura (nonostante notizie positive da NY : Cuomo Lifts Gathering Restrictions Across New York State link ).

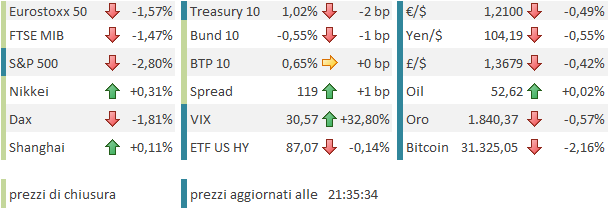

Le perdite in Europa si sono fatte pesanti, e gli indici USA a loro volta hanno accumulato passivi rilevanti.

E’ strano vedere discese così aggressive alla vigilia di un FOMC, in una fase in cui inasprimenti della politica monetaria sono fuori discussione. Va però detto che le attese erano per una performance ininfluente da parte di Powell e C. e il ricordo della conference poco ispirata della Lagarde è ancora fresco nella memoria degli operatori. Inoltre, recentemente le trimestrali sono state accolte in maniera tiepida da Wall Street, anche quando buone (vedi le grandi banche). Anche Microsoft oggi sale solo dell’1%. E stasera riportano 3 giganti, tutti autori di performance spettacolari nel 2020, una delle quali è Tesla, un titolo chiaramente in bolla. Il sospetto degli investitori è che, una volta alle spalle i risultati, le prese di beneficio possano partire su questi nomi, i quali, con oltre 4 trilioni di $ di capitalizzazione in aggregato) possono ben deprimere gli indici.

Così la risk aversion si è impadronita dei mercati nel pomeriggio (esclusi i sopracitati beniamini di Reddit), e gli indici EU hanno accumulato oltre 2 punti percentuali di perdite.

L’ultima ora di contrattazioni ha visto però un rimbalzo, che ha permesso di contenere (si fa per dire) un po’ le perdite dell’Europa. La divisa unica ha recuperato un po’ terreno, e i tassi sono rimbalzati parzialmente. Tra le commodities, deboli, in tenuta il petrolio grazie a scorte basse.

Alle 20.00 italiane, lo statement FED non ha proposto grosse novità. il FOMC ha riconosciuto che la ripresa è rallentata (“moderated”), e la debolezza è concentrata nei settori più sensibili al virus. Si è notato che il decorso dell’economia dipende da quello dei vaccini. Le misure sono rimaste ovviamente invariate.

Nella conference, ancora in corso, Powell ha ripetuto concetti già espressi (vedi headlines sotto). I rischi sono ancora prevalenti, c’è ancora molto da fare, è presto per parlare di riduzione dello stimolo e di tapering, l’inflazione sarà modesta e loro non inseguiranno eventuali balzi momentanei. Personalmente sono colpito dalla frase sui prezzi delle case (la penso in maniera opposta), mentre i commenti sui mercati (rischi moderati, scarsa importanza dei tassi) mi sorprendono meno, ma li trovo discutibili. La domanda su Gamestop, giunta puntualmente, è stata elusa.

In generale i mercati sono rimasti meno colpiti di me, se è vero che nel corso della conference la risk adversion si è accentuata e ora l’S&P perde oltre il 2.5% e il vix è salito sopra il 30%. Direi che, con la FED alle spalle le prese di beneficio sono decisamente aumentate. Vedremo dopo le trimestrali, ma non credo che la musica cambierà.

*POWELL: ECONOMY A LONG WAY FROM JOBS, INFLATION GOALS

*POWELL: LIKELY TO TAKE `SOME TIME’ BEFORE SUBSTANTIAL PROGRESS

*POWELL: WE ARE A LONG WAY FROM A FULL RECOVERY

*POWELL: VERY APPROPRIATE FOR FED TO BE HIGHLY ACCOMMODATIVE

*POWELL: ASSET PRICES RECENTLY DRIVEN BY VACCINES, FISCAL STEPS

*POWELL: WE WILL BE PATIENT WHEN WE SEE BUMPS IN INFLATION

*POWELL: VERY UNLIKELY THAT WE’LL SEE TROUBLING INFLATION

*POWELL: NEW VIRUS STRAINS ALSO POSE RISKS TO ECONOMY

*POWELL: NOTHING MORE IMPORTANT TO ECONOMY NOW THAN VACCINATIONS

*POWELL: THERE’S MORE WE CAN DO ON ASSET PURCHASES IF NEEDED

*POWELL: TALK OF TAPERING IS PREMATURE

*POWELL: TOO EARLY TO BE TALKING ABOUT DATES ON TAPERING

*POWELL: TAPERING WOULD BE GRADUAL WHEN WE DO IT

*POWELL: THE WHOLE FOCUS ON EXIT STRATEGY IS PREMATURE

*POWELL: MORE CONCERNED ABOUT RECOVERY THAN INFLATION PICKUP

*POWELL: WE WOULD WELCOME SLIGHTLY HIGHER INFLATION

*POWELL: LARGE INCREASES IN HOME PRICES UNLIKELY TO BE SUSTAINED

*POWELL: OVERALL, FINANCIAL VULNERABILITIES ARE MODERATE

*POWELL: LINK BETWEEN RATES, ASSET PRICES NOT SO STRONG

*POWELL, ASKED ABOUT GAMESTOP, DECLINES TO COMMENT