Italiano

Italiano English

English

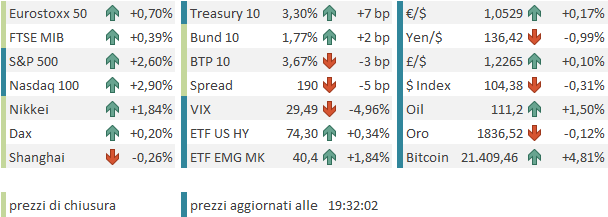

Il sentiment positivo di inizio settimana ha retto al ritorno degli USA, dopo la festività di ieri.

La seduta è iniziata con un tono positivo fin dall’Asia, con i principali indici a mostrare buoni guadagni, ad eccezione delle “A” shares cinesi, e del Vietnam. Il sentiment si è giovato della forza dei futures USA. Sui mercati locali cinesi può aver pesato la percezione che i casi Covid si stanno spostando verso Sud, verso Shenzen e Macao (China Outbreaks Shift to South With Shenzhen, Macau on Alert link ).

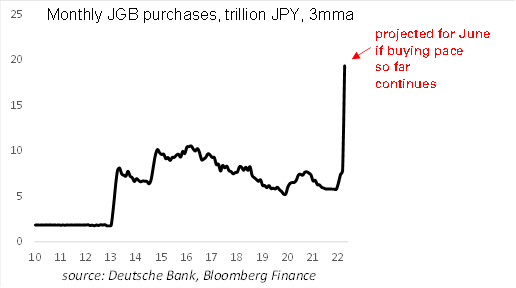

Tokyo si è giovata anche della nuova ondata di debolezza dello Yen, arrivata puntuale con il ritorno a salire dei rendimenti globali ieri e oggi. La Bank of Japan continua a inondare di Yen il mercato, comprando JGB per mantenere il rendimento ancorato allo 0.25%. Quanto può andare avanti sta faccenda? DB ha calcolato che il ritmo di acquisto è il doppio di quello portato avanti al picco degli Abenomics, e equivalente a 750 bln $ al mese per gli USA.

La BOJ ha ormai sul bilancio il 50% del debito pubblico giapponese, e lo Yen oggi ha superato 136 vs $, minimo dal 1998. L’unico modo di fermarlo con una qualche efficacia è attenuare la politica dello Yield Control. Ma più tempo Kuroda e Kishida aspettano, e più violenta sarà la reazione quando lo faranno. Se continuano così, il Giappone continuerà a importare inflazione, cosa che sembra cominciare a indebolire la confidence nel Governo (vedi lampi di ieri link ). E il 10 luglio ci sono le elezioni per la Camera alta. La situazione sembra esplosiva, ma finora non è successo nulla. E Kishida proprio oggi ha ribadito che la BOJ dovrebbe, a suo parere, “mantenere l’attuale corso” ( link ).

L’apertura europea è avvenuta con un buon tono, e i principali indici a mostrare rialzi superiori al punto percentuale. In denaro anche l’€, su un dollaro che ha mostrato di guadagnare solo contro Yen, tra i principali cross. I rendimenti hanno mantenuto una tendenza a salire, con una price action nervosa. D’altronde la retorica dei membri continua ad essere improntata alla proattività, e pazienza se questo causerà un rallentamento macro.

*ECB’S KAZIMIR SEES RATE HIKES IN JULY, SEPTEMBER

*ECB’S KAZIMIR: NEGATIVE RATES MUST BE HISTORY IN SEPTEMBER

*ECB’S KAZIMIR SEES SLOWER GROWTH IN EURO AREA

*ECB’S KAZIMIR SEES TECHNICAL RECESSION IN SOME EUROZONE NATIONS

*ECB’S KAZIMIR: HALF-POINT SEPTEMBER HIKE IS `HIGHLY PROBABLE’

*ECB’S REHN: EURO-AREA WAGES RISING `SOMEWHAT,’ BUT LESS THAN US

*ECB’S REHN: EURO INFLATION EXPECTATIONS NEAR 2% IN MEDIUM TERM

*ECB IS PROCEEDING CONSISTENTLY WITH POLICY NORMALIZATION: REHN

*ECB’S REHN: `VERY LIKELY’ SEPT. RATE HIKE BIGGER THAN 0.25 PPTS

*ECB SET TO CONTINUE GRADUAL RATE HIKES AFTER SEPTEMBER: REHN

Oggi i dati macro si sono visti solo nel pomeriggio in US, con il Chicago FED National Activity Index di maggio che ha deluso un consenso che lo vedeva in ingiustificato forte aumento (E’ una media di più di 80 indicatori macro del mese).

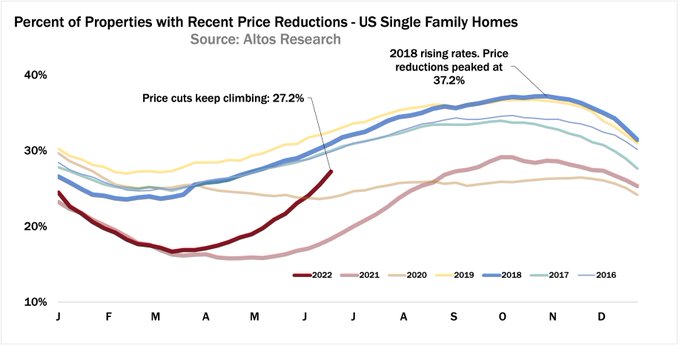

Leggermente meglio delle attese, ma sempre in calo, le existing home sales di maggio. Si tratta del nono mese di calo di seguito. Come osserva Calculated Risk le vendite di maggio sono i perfezionamenti dei preliminari firmati a marzo, quando il tasso sui mutui a 30 anni era ancora al 4.2%. Ora è sopra il 6%. I preliminari stanno ulteriormente calando di numero. Non a caso, il ritmo a cui i prezzi delle case in vendita vengono tagliati e ai massimi storici, con il 27% delle offerte abbassato.

Ecco un mercato su cui l’inflazione sta rallentando. Ci metterà un po’ a filtrare nella componente alloggi del CPI (devono rallentare gli affitti). Ma comunque è evidente che i fondamentali dell’immobiliare USA stanno cambiando molto rapidamente. E questo è rilevante anche per l’economia. Ma il mercato un rallentamento ciclico lo prezza (il mercato azionario quanto meno). Un rallentamento dell’inflazione è prezzato per la seconda metà del 2023, nel senso che i Fed Funds vengono visti fare un picco tra 12 mesi al 3.8% circa.

In ogni caso, oggi Wall Street non si è fatta spaventare ne dai dati, ne dai tassi in salita, ed ha aperto forte, accelerando al rialzo nel corso del pomeriggio, con Energy, Consumer Discretionary e IT a guidare il movimento.

Sorprendentemente, gli indici europei hanno visto la forza affievolirsi col procedere della seduta. Certo, nel raffronto con Wall Street bisogna tenere conto anche dei progressi della seduta di ieri (+1%) circa. Ma il catch up è andato oltre, con indici come il Dax e il FTSE Mib che mettono a segno in chiusura progressi di frazioni di punto, a fronte del +2.5% dell’S&P 500 alla campana europea.

Può essere che la sottoperformance EU, che in corso di seduta si è riflessa anche sulla forza dell’€, sia almeno in parte legata alla retorica ECB che lascia intendere che anche in Europa la politica monetaria è sul punto di deliverare una stretta importante. In effetti, è un interpretazione comune che il varo dello strumento anti frammentazione, confermato anche nei discorsi odierni, permetterà alla Banca Centrale europea di alzare i tassi di più, perchè questa non dovrà preoccuparsi dell’impatto sugli spread periferici. Visto che il crash USA è stato causato principalmente dal tightening FED, ha senso ritenere che anche il repricing dei rialzi ECB possa impattare sull’azionario Eurozone, che da inizio anno cede meno di quello USA.

Come accennato sopra, la chiusura europea vede performance positive da quasi tutti i principali indici (Madrid ha ceduto), ma ad una certa distanza dai massimi, segnati la mattina. L’€ ha ceduto il grosso dei guadagni, mentre le commodities in genrale si avvantaggiano del sentiment ma senza esagerare, e con i preziosi al palo e le agricole un correzione robusta.

I rendimenti salgono, in reazione alla retorica delel banche centrali. Dopo i membri ECB anche quelli FED si sono fatti sentire (*BARKIN: EXPECT WE’LL HAVE TO MOVE POLICY TO RESTRICTIVE LEVEL). E domani abbiamo la prima delle 2 testimonianze di powell al congresso, dove, con la tipica lungimiranza dei politici, lo griglieranno sull’inflazione rinviando a più avanti le domande sullo stato del ciclo.

Wall Street a poco più di 2 ore dalla chiusura non ha ceduto quasi nulla della propria forza. L’impressione è che sia in corso un nuovo tentativo di rimbalzo, sul modello di quello arrestatosi a inizio giugno.

Un aspetto interessante della price action dell’ultimo mese è che la sottoperformance del Nasdaq si è interrotta. In altre parole l’indice tecnologico, che aveva fatto i massimi a novembre 2021 e per primo era entrato in “bear market” (da inizio anno perde un 8% più dell’S&P 500) nell’ultimo movimento ha performato meglio.

La cosa è ben raffigurata in questo grafico che mostra nel riquadro superiore l’S&P 500 e in quello inferiore il rapporto tra il Nasdaq 100 e lo stesso S&P 500.

Si nota così come a un nuovo minimo dell’indice generale non sia corrisposto un nuovo minimo del ratio. Questo, che per ora è un progetto di divergenza, potrebbe se confermato essere un primo segnale che il processo di bottom di questo bear market è avviato, proprio come la divergenza di Dicembre (S&P 500 su,e ratio giù) ne aveva segnalato l’inizio.