Italiano

Italiano English

English

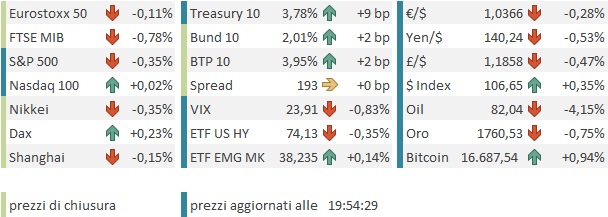

Ieri sera (mercoledì) poi Wall Street ha chiuso in negativo, eventualmente depressa dalla ripresa del cannoneggiamento da parte dei membri Fed (George, Daly, Waller, Williams) con l’ultimo in particolare a sottolineare che la politica monetaria non deve preoccuparsi dei rischi connessi coi mercati finanziari ( link Financial Risks Shouldn’t Shape Fed Rate Decisions, Williams Says) .

Così l’S&P 500 ha ceduto lo 0.83% e il Nasdaq 100 l’1.45%. Le retail sales migliori delle attese hanno ovviamente dato credibilità alla hawkishness dei membri Fed, ma eventualmente la confidence dei homebuilders ha offerto supporto alla parte lunga della curva, dove i rendimenti sono calati per bene. Risultato è stato un nuovo record di inversione della curva USA su scadenze multiple (2 -10 treasury, 3 mesi 10 anni etc).

Ieri sera poi è arrivata la conferma che i Repubblicani hanno conquistato la House of Representatives ( link Republicans win House control by narrow margin, dealing blow to Biden agenda). Non che si tratti di una grossa sorpresa. Anzi, i Democratici hanno figurato meglio delle attese, tenendo il Senato. Ma l’attività al Congresso sarà ostacolata da questo split nei prossimi 2 anni.

Vacche magre anche stamattina in Asia, con solo Vietnam, Indonesia e Australia in grado di mostrare progressi. Significative perdite, per contro, a Hong Kong, “H” shares cinesi, e Seul, più modeste sulle “A” shares cinesi, Mumbai, Taiwan.

In Cina, dopo l’euforia iniziale, il decorso del Covid continua a preoccupare. Sul People’s Daily è uscito un editoriale secondo il quale il paese sarebbe in grado di ottenere uno “zero covid dinamico” . Intanto si parla di costruire nuovi ospedali ( link China Vows to Build Hospitals to Prepare for More Outbreaks). Anche perchè i numeri continuano a salire. Il regulator bancario avrebbe richiesto alle banche di circostanziare la loro capacità di fare fronte al pagamento delle proprie obbligazioni con la scadenza a breve, a causa di un selloff sui prodotti di risparmio retail nato per passare sull’azionario e poi autoalimentatosi con la discesa dei prezzi e propagatosi ai corporate bonds ( link China Asks Banks to Report on Liquidity After Bond Slump). Questo rimbalzo congiunturale cinese favorito da stimolo fiscale e monetario e misure a supporto dell’immobiliare mi trova più scettico che in passato.

L’apertura europea ha visto gli indici tentare il consueto scatto in avanti, accumulando progressi, con il Dax alla guida, esaltato da buone trimestrali tra cui quella di Siemens ( link ).

La cosa è andata avanti fin verso metà mattinata, con l’€ in denaro, e i rendimenti in calo. Dopodichè, senza un motivo specifico, il sentiment ha iniziato ad affievolirsi lentamente. Eventualmente il mercato avrà guardato, con un po’ di apprensione, agli speakers Fed del pomeriggio, con la serie aperta da Bullard alle 14.

Giusta preoccupazione, perchè il Presidente della Fed Di S. Louis ha fatto del suo meglio per posizionarsi al vertice più estremo del drappello di falchi del FOMC, dichiarando che la FED dovrebbe alzare i tassi “almeno al 5.25%”, sulla base di un suo schema elaborato usando diverse versioni della Taylor Rule.

** BULLARD CITES POLICY RULES SUGGESTING RATES OF BETWEEN 5%-7

** BULLARD: RATES NEED TO BE INCREASED FURTHER TO CURB INFLATION **BULLARD: HIKES HAVE ONLY HAD LIMITED IMPACT SO FAR ON INFLATION

*BULLARD SAYS 5%-5.25% IS MINIMUM LEVEL HE’S AIMING FOR ON RATES

*BULLARD: OCT. CPI REPORT ENCOURAGING BUT JUST ONE DATA POINT

*BULLARD: CERTAINLY SEEING EFFECTS OF HIGHER RATES ON HOUSING

*BULLARD: LABOR MARKET HAS CONTINUED TO SHOW LOT OF RESILIENCE

Interessante notare come il suo stesso framework evidenzi chiaramente quanto la Fed è stata dietro la curva da luglio 2021 in poi, visto che la parte inferiore del range in cui colloca i Fed Funds avrebbe dovuto discostarsi da zero in quella data, mentre il FOMC ha continuato a fare quantitative easing fino a 2022 inoltrato, e ha alzato i tassi solo a marzo 2022.

Detto questo, trovo sorprendente quanto risulti statica la valutazione fatta da Bullard. Che poi è forse uno dei motivi per cui la Fed ha agito così in ritardo. Vale la pena di osservare poi che la Fed di S. Francisco ha da poco pubblicato un paper in cui sostiene che l’adozione di strumenti come la forward guidance e lamovimentazione del bilancio Fed va a modificare la restrittività/espansività di un dato livello dei Fed Funds, e quindi per valutare la stance bisogna tenerne conto. La conclusione dello studio, che trovate nel lampi del 7 novembre ( link ) è che già a settembre scorso i Fed Funds effettivi erano 2 punti sopra quelli ufficiali, e quindi al 5.25%. Dentro il range indicato da Bullard!

Sta di fatto, che le dichiarazioni del Presidente della Fed di St Louis hanno avuto un discreto impatto sul sentiment, con i rendimenti in rialzo in particolare negli USA, l’azionario e le commodities ad accentuare i cali, e il Dollaro in domanda.

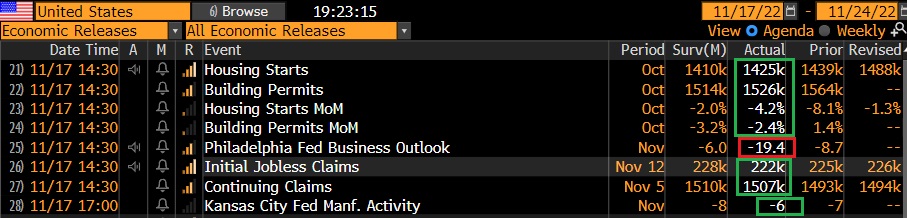

Nel pomeriggio era prevista una serie di numeri in US.

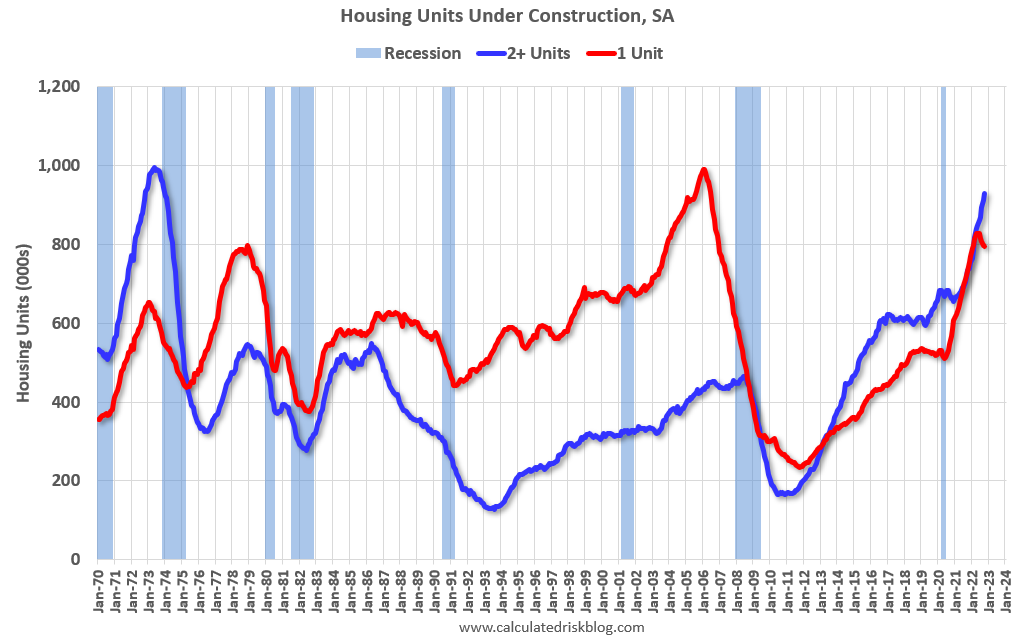

Andando con ordine, i nuovi cantieri in US a ottobre sono calati meno delle attese, una volta tenuto conto della revisione al rialzo di settembre (ma agosto è stato ancora rivisto al ribasso). I permessi di costruzione sono a loro volta calati meno delle attese. Qui al solito il problema è l’enorme ammontare (record) di case in costruzione in arrivo sul mercato nei prossimi mesi.

Su un mercato che ha una domanda già in calo, questi arrivi non faranno che deprimere i prezzi, e la produzione, con impatto su occupazione nel settore.

Il Philly Fed, seconda survey manifatturiera regionale di novembre in US, ha deluso parecchio, terminando ai minimi da maggio 2020, a fronte di attese di recupero. Nel dettaglio molto male i new orders (-1 a -16.2) e anche l’employment (-21.4 a 7.1). un po’ meglio le aspettative a 6 mesi, che restano però a indicare un deterioramento (+7.8 a -7.1).

I sussidi di disoccupazione sono usciti ancora bassi. Nessun impatto per ora su questa serie. Meglio delle attese, ma sempre in contrazione il Dallas Fed.

Sul mercato però hanno continuato a fare premio le dichiarazioni di Bullard, in parte riecheggiate nei discorsi degli altri membri (*FED’S MESTER SAYS INFLATION IS UNACCEPTABLY HIGH IN THE US)

Così Wall Street ha preso la via del ribasso, i rendimenti si sono assestati su livelli superiori a ieri e il Dollaro è rimasto in progresso. Tra le commodity particolarmente pesante il petrolio.

Nella parte finale della seduta però gli indici europei hanno ridotto le perdite. L’effetto sui tassi delle dichiarazioni di Bullard si è attenuato, un segnale che forse il mercato comincia a “mettere in prospettiva” la retorica Fed. Sta di fatto che il Dax in chiusura ha recuperato una performance positiva e tra gli altri indici solo Milano e Madrid mostrano cedimenti discreti. E l’€ ha contenuto le perdite, mentre i rialzi dei rendimenti si sono attenuati. Solo le commodities sono rimaste decisamente pesanti, con oil e rame a segnalare il pessimismo sul fronte crescita globale.

Anche Wall Street ha contenuto i cali a qualche decimale, con il Nasdaq 100 in grado di passare a tratti in positivo. I rendimenti conservano la tendenza a salire, ma questo non fa che accentuare l’inversione della curva col 2 – 10 che tocca -68.

Vedremo dove sarà la chiusura.

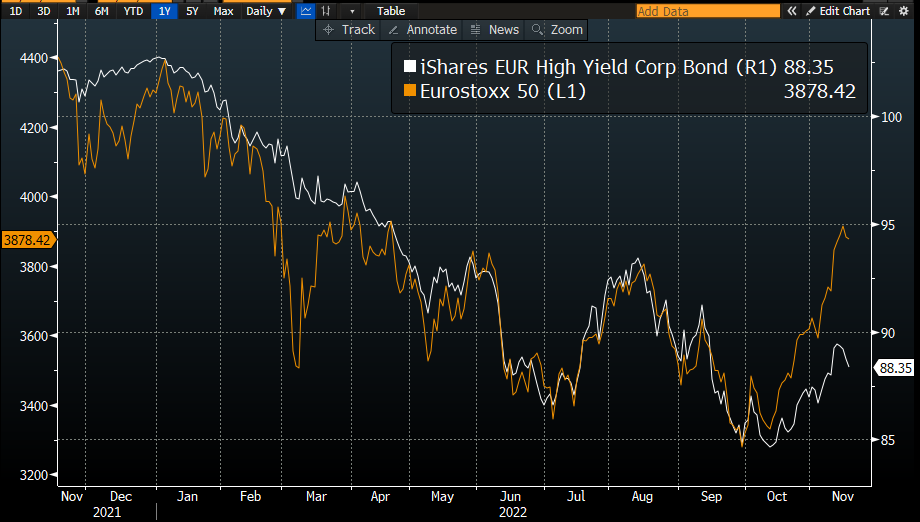

Chiudo con uno spunto di riflessione. Se in questi giorni l’azionario europeo ha consolidato senza cedere molto terreno, forte di un momentum eccezionale dopo i 20 punti di rialzo, sul credito, e in particolare sul High Yield, la debolezza è arrivata prima e la correzione risulta più profonda.

A mettere a confronto il grafico dell’Eurostoxx 50 con il principale Etf high yield si nota che la divergenza dura da un mese e mezzo. In altre parole, il credito a rating speculativo europeo ha sottoperformato il rimbalzo dell’azionario ed ha accentuato, finora, la fase di debolezza.

Sicuramente si tratta di un paragone un po’ spurio. L’ETF stacca cedola 2 volte l’anno (l’ultima a fine settembre) e la sua performance a tratti può essere influenzata dai rendimenti, anche se Dio solo sa se anche quella dell’azionario di recente ne è stata influenzata. Come si nota, la corrispondenza dei movimenti nel 2022 è stata abbastanza precisa. Fa eccezione fine febbraio, con lo scoppio della guerra in Ucraina, che ha visto l’azionario, più liquido, accelerare al ribasso, per poi recuperare temporaneamente.

Che significato dare a questa divergenza?

Due sono le interpretazioni a mio modo di vedere

a) il credito è meno liquido e quindi la violenza del rimbalzo lo ha lasciato indietro, perche l’illiquidità si traduce in un lag, in particolare al rialzo.

b) il rimbalzo sull’azionario ha una forte componente di short covering, mentre il credito speculativo reagisce meno perchè resta più ancorato ai fondamentali, che restano in deterioramento

Sicuramente i flussi hanno penalizzato più il credito di recente. Ma questo sembra, almeno in parte, un risvolto della tesi b).

Personalmente penso che ci sia del vero in entrambe le ipotesi, ma il tema dominante sia l’ipotesi b).

La divergenza è meno pronunciata ma presente anche sul mercato USA.