Italiano

Italiano English

English

La giornata del CPI USA di Aprile è iniziata con un tono costruttivo sui mercati. Ieri sera (Martedì) Wall Street, dopo aver marcato i nuovi minimi, si è ripresa e ha chiuso marginalmente positiva (S&P 500 +0.24%) trainata dal Nasdaq 100 +1.3%. Il merito dell’outperformance del tech è andato al calo dei rendimenti, ma a mio parere quando il mercato è così volatile i rimbalzi migliori li fa il mercato più ipervenduto.

Come dicevo, la seduta asiatica ha avuto un tono costruttivo, anche se non mancano i marginali segni “meno” (Taiwan, Mumbai, Seul e Jakarta). Se Tokyo, Ho Chi Min e Sydney hanno messo a segno performance modeste, il China Complex ha invece brillato con progressi sostanziosi in particolare delle “H” shares, Di Hong Kong e Shenzen. Il motivo sembra essere un miglioramento del quadro Covid a Shanghai, con un dimezzamento dei casi ( link Reuters ).

Detto questo, il rimbalzo dell’azionario cinese è avvenuto nonostante un dato di inflazione cinese per Aprile in salita, e superiore alle attese.

La sorpresa è causata principalmente dal costo del cibo, in salita a causa di costi di trasporto e restrizioni covid. Sopra attese anche i prezzi alla produzione, ma in calo grazie a effetti base. In generale non un bel dato, visto che l’inflazione su cibo impatta il reddito disponibile più di altre categorie. E nemmeno un buon auspicio per il dato USA di oggi. Ma il mercato ha fatto buon viso.

L’apertura europea è stata, una volta di più costruttiva. Gli indici sono partiti bene, i rendimenti sono risultati stabili e gli spreads in contrazione. Persino l’€ è andato incontro al dato in moderato guadagno. In recupero le commodities in generale. Un sentiment positivo, in parte forse legato alla percezione del mercato che il CPI USA potesse sorprendere al ribasso un mercato generalmente corto di equity e bonds, e lungo Dollaro.

Certo, la outperformance dell’azionario europeo non può essere interamente spiegata così. Questa ha in parte a che vedere con la mancata escalation in Ucraina, e in parte forse col fatto che, complice un earning season buona, anche più che in US, i multipli dell’azionario europeo si trovano su livelli storicamente bassi, che offrono un supporto, in assenza di catalyst negativi.

La violenta discesa, a fronte di utili che hanno tenuto (anche se la crescita è inferiore a quella di quelli europei), ha imposto una bella sforbiciata anche ai multipli USA. Ma questi restano più elevati, e non sono storicamente bassi, ma solo in linea con la media degli ultimi anni, avendo purgato, in aggregato, la sopravvalutazione.

E poi ovviamente c’è il discorso politica monetaria, con i vari membri FED che promettono rialzi da 50 bps ai prossimi meeting, e non escludono i rialzi da 75 bps. Non che l’ECB se ne stia tranquilla. Ieri il Governatore della BundesBank Nagel ha dichiarato che vorrebbe vedere i tassi salire a luglio, e oggi la Lagarde ha chiarito che i tassi possono salire “settimane dopo la fine del programma di acquisti”, ovvero al meeting di Luglio, che è nella terza settimana (il 21) visto che l’APP termina entro giugno. Nel pomeriggio sono comparse indiscrezioni che la maggioranza del Governing Council vuole i tassi sopra zero entro fine anno ( *ECB OFFICIALS INCREASINGLY SEE RATE RISING ABOVE ZERO THIS YEAR)

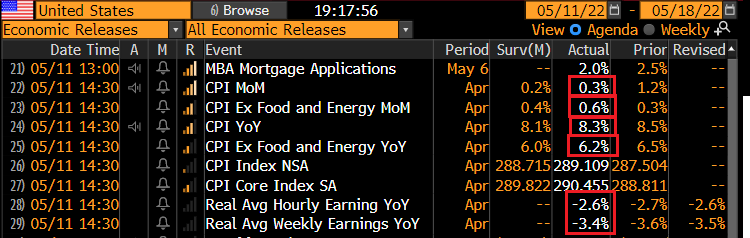

E veniamo al piatto forte della giornata. Le attese di un CPI “benigno” sono andate totalmente deluse.

Se il dato headline è terminato solo leggermente sopra attese, e in rallentamento, il dato core invece ha superato le stime di 0.2% ed è rimasto agevolmente sopra il 6% anno su anno. Certo, gli effetti base permettono un calo dei dati anno su anno da marzo, e lasciano l’illusione che il picco possa essere quello del mese scorso. Ma un analisi dei dettagli sembra indicare che le pressioni non sono in via di esaurimento. Vi sono stati i cali delle auto usate (anche se i prezzi di quelle nuove sono misteriosamente saliti) e del vestiario. Ma la categoria degli alloggi, che pesa quasi il 40% dell’indice, ed è più lenta a reagire, ha mostrato un incremento molto solido. E i prezzi di certi servizi, come le tariffe aeree, sono stati spinti dalla ripresa post limitazioni Covid. Se non altro, si può sperare che, come per auto usate e altri beni, dopo lo slancio iniziale delle riaperture, questi prezzi si normalizzino. I biglietti aerei sono saliti del 18%mese su mese, che è chiaramente un ritmo insostenibile. E presumibilmente i tassi dei mutui, già saliti parecchio, si prenderanno cura del costo degli alloggi.

La reazione del mercato è stata inizialmente canonica. Tassi in rialzo su tutta la curva, dollaro su, azionario in calo insieme ai preziosi. Il quadro poi è rapidamente cambiato. Il Dollaro è stato il primo a restituire i guadagni. I rendimenti dei bonds hanno cancellato progressivamente gli incrementi, e Wall Street è passata in positivo, insieme alle commodities. La reazione inattesa dell’azionario USA ha messo le ali ai piedi a quello europeo, che ha chiuso con progressi notevoli.

A quel punto l’incanto si è rotto e Wall Street ha preso a cedere con forza, zavorrata dalle big cap del Nasdaq, e il Dollaro ha ritrovato la domanda proveniente dalla risk aversion. E non si può nemmeno parlare di problema dei tassi, visto che questi hanno continuato a calare sulle scadenze medio lunghe, con una marcata tendenza della curva ad appiattirsi. Di nuovo una reazione coerente con un mercato che teme più un rallentamento ciclico che una perdurante inflazione. Forse è presto per fare del movimento controintuitivo dei tassi un caso, e comunque non sempre quello che il mercato prezza si verifica. Ma il surriscaldamento dell’economia è stato però correttamente previsto dall’azionario nel 2020-2021, e di solito i bonds hanno l’olfatto fino. L’inversione di tendenza dei rendimenti, se prosegue, va monitorata con attenzione.

L’azionario aveva illuso di una reazione altrettanto controintuitiva, ma al momento questa è rientrata e anzi l’S&P 500 ha fatto nuovi minimi. E strano vedere, col mercato in significativo calo, un Vix che stenta a salire. Vedremo come chiuderemo se se ci sarà una ripresa come ieri o no.

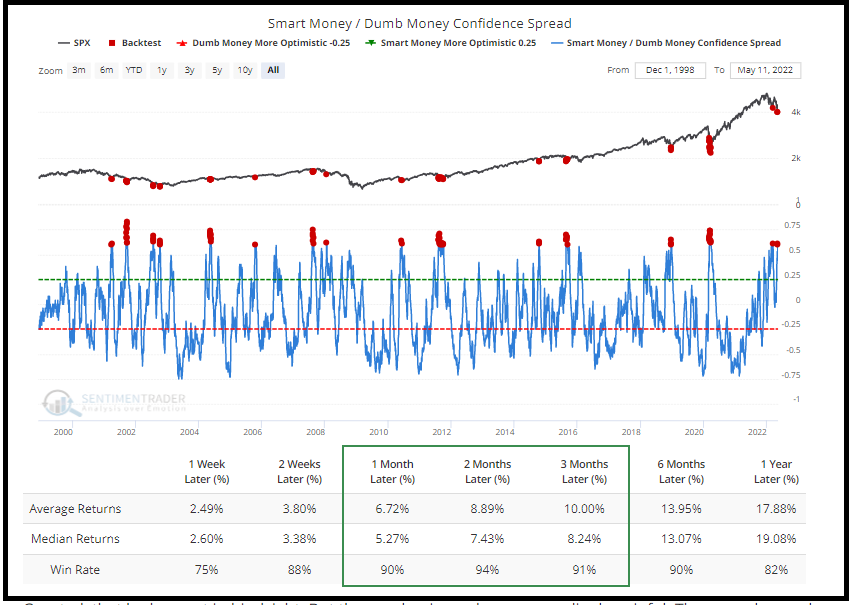

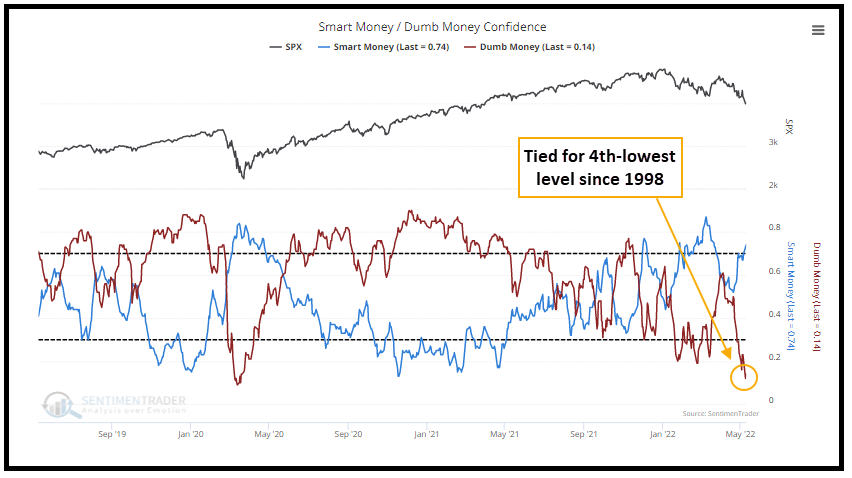

Detto questo, il movimento attuale da tempo sta mostrando letture estreme su tutta una serie di indicatori di sentiment e positioning, del tipo che di solito sconsiglia di insistere troppo con posizioni ribassiste. Sentimentrader.com aggrega un buon numero di questi indicatori in 2 gruppi, distinti sulla base del tipo di indicazione che danno, ovvero se sono bravi previsori o meno della direzione del mercato (es la confidence dei retail investor non lo è, perche tocca i livelli più bassi vicino ai minimi di mercato). Oggi ha osservato che la “dumb money confidence” è ai minimi da 1998 e il differenziale tra la smart money confidence e la dumb money confidence supera i 70 punti a favore della prima.

Normalmente letture di questo livello sono seguite da performance in media positive, e win rate elevati.