Italiano

Italiano English

English

Nuovi massimi dal 6 Marzo per l’S&P 500 ieri sera in chiusura, a circa un 1% dalla quota psicologica di 3.000, dove passa anche la media mobile a 200 giorni, considerata spartiacque tra trend rialzista e ribassista, ed eventualmente trigger per cambi di posizione dei fondi CTA (questione su cui mi sono già espresso ieri, ma comunque il mercato ci crede).

A trainare il movimento, i settori più penalizzati dalla crisi, auto, banche, trasporti, aviolinee, energy, a dimostrazione di forsennate ricoperture, oppure di un mercato che va a prezzare un rimbalzo in alcune di queste attività.

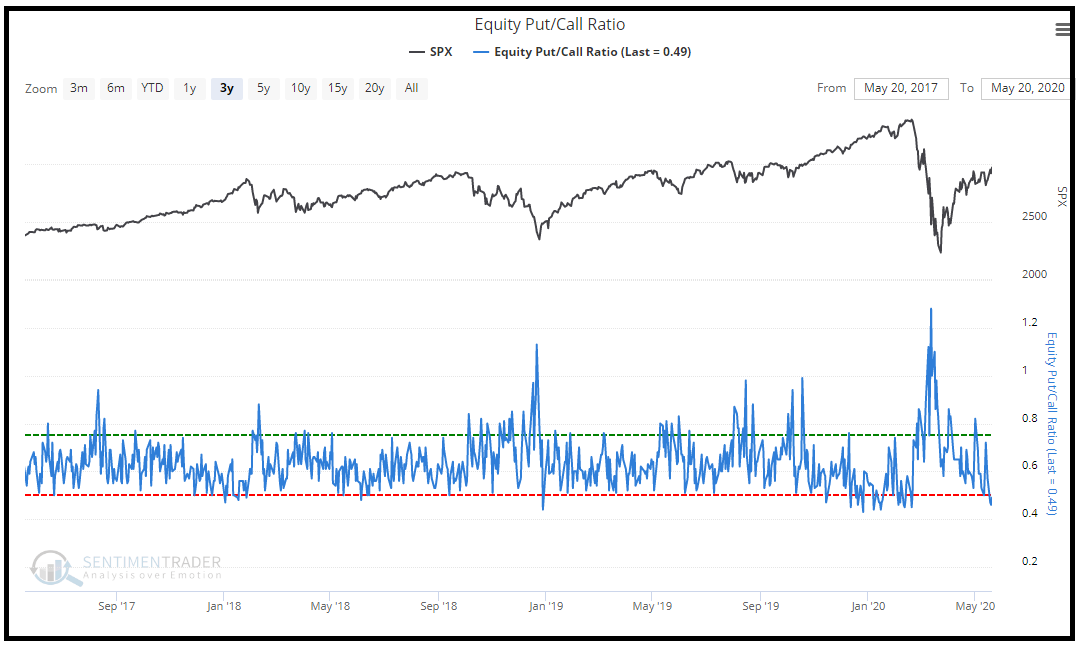

Riguardo sentiment e positioning, sappiamo che tra gli investitori istituzionali regna ancora parecchio scetticismo, e il beta dei fondi discrezionali e a strategia quantitativa è ancora basso. Però, come accennato ieri, cominciano a comparire sacche di ottimismo. Per esempio, Sentimentrader ha osservato che il Put/Call Ratio ieri è rimasto per la terza seduta a fila sotto 0.5 (2 call comprate per ogni put) un livello estremo, che mostra che il mercato dei derivati punta chiaramente più a cogliere un rialzo che a proteggersi dal ribasso. Nel grafico si nota quanta strada ha fatto il ratio dalla seconda quindicina di marzo, quando si trovava all’estremo opposto.

Sentimentrader nota che quando abbiamo avuto questo tipo di letture, i ritorni dell indice sono stati inferiori alle attese, con win ratio sotto il 50% su tutti gli orizzonti temporali, da 1 settimana a 1 anno. La cosa interessante è che questo tipo di ottimismo sul mercato dei derivati non è così infrequente, ma si è notato con l’indice sotto la media a 200 giorni (e quindi in cosiddetto downtrend) solo 4 volte, sempre durante il bear market del 2001-2002. Le osservazioni sono poche, ma ovviamente i ritorni dell’S&P500 dopo il segnale sono stati scarsi, e la media a 6 mesi è addirittura -7%.

Nel pezzo di ieri ho sottolineato il sovrappeso di tech e growth stocks stocks che emergeva dalla Fund Manager Survey di Merril Lynch. Anche Sentimentrader ha sottolineato che la media a 2 mesi dell’Optix, un indicatore proprietario di ottimismo, sul Nasdaq, è ai massimi da 8 anni.

Con questo non intendo dire che non ci sia sottopeso e scetticismo: si vede bene dalle survey e dalla price action. Ma solo che non è più così estremo e generalizzato. Anche la narrativa si è alquanto modificata, molti operatori parlano di effetto stimolo fiscale e monetario eccezionali, FOMO (fear of missing out), pain trade al rialzo, etc. Non dovrebbe mancare molto ad avere un mercato assai più equilibrato.

Una volta di più l’Asia non ha sfruttato il sentiment USA, con solo Taiwan, Mumbai e Seul, tra i principali indici, a mostrare moderati guadagni. Il China complex continua a subire l’escalation di toni tra l’amministrazione USA e la Cina. Le autorità hanno intimato agli USA di non interferire negli affari interni dopo che Pompeo aveva interloquito con Taiwan. Il Segretario di Stato USA ha risposto che il regime cinese è brutale e autoritario e ostile alle nazioni libere. La Cina dal canto suo ha deciso di imporre una propria legge in materia di sicurezza ad Hong Kong, bypassando il legislatore locale, per “impedire secessioni, atti di terrorismo e interferenze esterne” ( link ). Trump continua ad essere molto aggressivo con i suoi tweet, pieni di allusioni negative nei confronti del Presidente Xi (“it all comes from the top”) e in giornata a commentato anche la mossa su Hong Kong ( TRUMP: U.S. WILL ADDRESS VERY STRONGLY ANY HONG KONG CRACKDOWN).

Parecchie anche le notizie sul fronte macro:

** In Giappone sono stati pubblicati i PMI flash di Maggio. Peggio delle attese il dato sul manifatturiero a segnalare un maggior livello di contrazione (38.4 da prec 41.9). Meglio i Servizi (25.3 da prec 21.5) che però restano su livelli di contrazione inediti. Markit ha commentato che i numeri sono coerenti con una contrazione del economia del 10% trimestre su trimestre e che se i servizi iniziano a intravedere un percorso di recupero, il deterioramento sul manifatturiero potrebbe aumentare per lo stato della domanda globale.

C’è un problema interpretativo, che si proporrà per tutti i PMI della giornata. Si tratta di indici che misurano la variazione relativa dell’attività economica e quindi questi livelli indicano un ulteriore mostruoso rallentamento rispetto ad Aprile. Ma non è chiaro se i rispondenti lo interpretano così ed anche Markit è ambiguo, per cui valutare effettivamente la direzione dell’attività non è ovvio. Un minimo a Aprile richiederebbe in teoria PMI sopra 50 (riaccelerazione), mentre un dato sotto implica ulteriore calo. Ma forse, come vedremo più avanti nei commenti, la verità sta un po’ in mezzo.

Pesante anche il trade balance giapponese di Aprile, anche se il calo dell’import (-7.2%) è assai inferiore alle attese (-13.2). In linea l’export a -21.9% vs -22.2% atteso).

Per quanto riguarda Maggio, abbiamo già il trade balance dei primi 20 giorni dalla Sud Corea, e non è un bel vedere: L’import fa -16.9% anno su anno da -18.6% di Aprile, e l’export -20.3% da -26.9%.

L’apertura europea ha mutuato il mood opaco dell’Asia, con i principali indici a mostrare ritracciamenti rispetto a ieri.

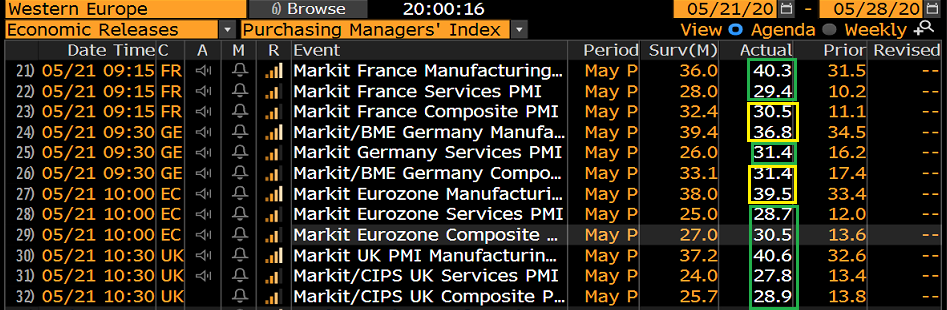

Poco dopo è iniziato lo show dei PMI flash. In generale i dati hanno sorpreso in positivo, con buoni recuperi in termini di punti, ancHe se in generale gli indici si sono tenuti ben distanti dai livelli di espansione, sempre con una tendenza del manifatturiero a fare meglio dei servizi.

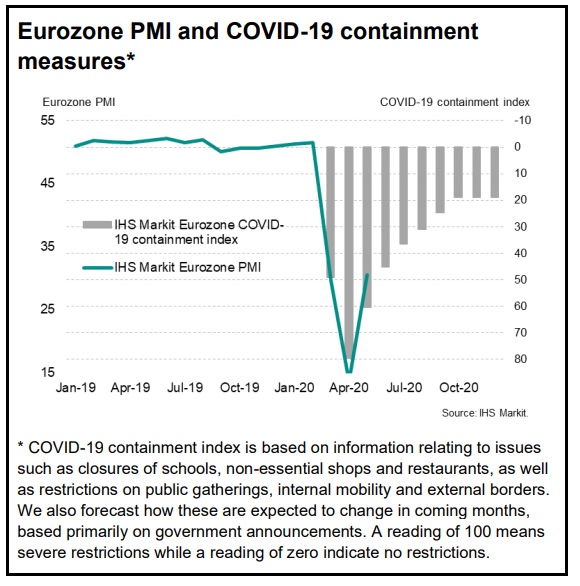

La nota accompagnatoria ha osservato che il collasso economico continua in Eurozone, anche se dai numeri emergono segnali che “aprile ha costituito il bottom”, il che conferma l’ambiguità di cui sopra: se sono ancora di più le aziende che segnalano che l’attività si è deteriorata nel mese, come si può parlare di bottom? Solo se il riferimento non è il mese precedente, ma un più generico “trend level” si può parlare di miglioramento. A questo proposito risulta interessante un grafico allegato alla nota, in cui si mostra la relazione tra il PMI e un “indice Markit delle misure di contenimento del Covid”. A misure meno invasive corrisponde un miglioramento dell’indice, che resta però abbondantemente sotto 50 (nonostante nello specifico abbia fatto meglio di quanto indicato dal “containment index”). Quindi Markit intende che l’attività è migliorata (come sarebbe logico) anche se l’indice la indica in calo.

In ogni caso, i mercati non hanno recepito questa dose di ottimismo. L’azionario Eurozone ha continuato a ritracciare in mattinata, i rendimenti hanno mostrato cali e l’€ ha moderato il recente suo entusiasmo. Solo il petrolio ha continuato a salire, ed è notevole pensare che mentre un mese fa gli operatori sono arrivati a pagare 37$ per liberarsi dei contratti in consegna, il roll di Giugno 2 giorni fà è avvenuto in totale tranquillità.

L’agenda macro era bella piena anche in US oggi. Forse in anticipazione di dati ugualmente benevoli, oppure semplicemente per abitudine, i futures USA a cavallo di pausa pranzo hanno recuperato terreno, portandosi in positivo e così anche l’azionario europeo ha recuperato. La stringa di dati USA non è risultata però così liscia:

** I Jobless claims sono calati la settimana scorsa, ma sono usciti marginalmente sopra il consenso, al sempre enorme numero di 2.438.000. Il calo rispetto alla settimana precedente c’è, ma è meno vistoso a causa della nota revisione al ribasso del numero, dovuta al fatto che uno stato (mi pare l’Arkansas) la scorsa settimana aveva comunicato un dato con uno “zero” in più. I Continuing claims, che la scorsa settimana avevano illuso, restando grossomodo invariati, questa volta hanno sorpreso al rialzo. Ciò indica che una settimana fa i richiedenti erano ancor in numero superiore a coloro che abbandonavano il sussidio, avendo ritrovato lavoro.

** Il Philly Fed è si migliorato un po’ a Maggio rispetto ad Aprile, ma meno delle attese. In effetti i sottoindici hanno mostrato recuperi maggiori con i new orders +45 a -25.7 e gli hopments +45.2 a -25.7. Anche qui i medesimi problemi dei PMI. Le aspettative a 6 mesi sono elevatissime, a 49.7.

** I PMI flash USA vedono miglioramenti di qualità simile a quelli europei. Il commento di Markit usa toni simili: calo eccezionale ma segnali di bottom ad Aprile. Il calo quì è in linea con quanto indicato dal “containment index”, e proietta circa un -37% annualizzato.

** Appena meglio delle attese le vendite di case esistenti.

Wall Street ha tentato un apertura in progresso, ma è stata rapidamente ricacciata in negativo, sia pure di entità inferiore agli indici europei (non sia mai!).

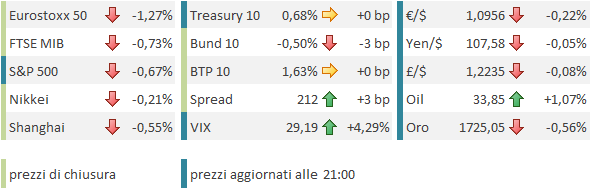

La chiusura europea vede l’Eurostoxx restituire la maggior parte dei guadagni di ieri, penalizzato più dalle piazze core che dalla periferia, e con i soliti sospetti (le banche) a guidare la discesa. Rendimenti in generale calo in Eurozona, con gli spread in marginale salita. Il Dollaro ha recuperato qualcosa e l’oil ha ceduto parte dei guadagni. In correzione l’oro.

A un ora dalla chiusura l’S&P 500 cede terreno, ed è tornato sotto – sia pur di poco alla resistenza in area 2.960, che ieri sembrava superata e invece sta dando ancora filo da torcere. Sorpresa: oggi a zavorrare l’indice generale è il Nasdaq. Vediamo quanto durano le prese di beneficio.