Italiano

Italiano English

English

Sperando che non si ripetano i problemi di invio sperimentati ieri sera, ripeto che anche quest’anno Anthilia schiera i suoi migliori atleti sul campo della MilanoMarathon, a fianco di Dynamo Camp Onlus, da anni a supporto di bambini e ragazzi con patologie croniche. Io corro la frazione di 7 Km (il ranking dei runners aziendali non mi vede ai primi posti….).

Per chi volesse contribuire con una donazione, metto il link sotto

Ogni contributo, di qualunque importo, è benvenuto!

https://www.retedeldono.it/it/iniziative/dynamo-camp/matteo.soriani/investiamo-nel-sorriso-di-un-bambino

Ieri sera, Wall Street ha inanellato la sesta seduta positiva di seguito. Il progresso è stato modesto (+0.2%), ma comunque la serie è notevole. The Fat Pitch nota che, dal 2012, è successo 16 volte e nell’88% dei casi l’indice ha segnato livelli superiori nel corso delle 5 sedute successive, anche se ha comunque avuto una fase di consolidamento nel 67% dei casi nei 3 giorni successivi (vedi anche quanto detto ieri a proposito del segnale dato dal Vix). Per la cronaca, l’indice si trova a meno di un 2% dai massimi storici, segnati il 20 settembre 2018.

Il buon tono dell’azionario USA ha avuto effetti benefici sulla seduta asiatica, orfana dei mercati cinesi, chiusi per festività. Il Sentiment generale si è avvantaggiato di nuovi segnali incoraggianti sul fronte Trade. Trump ha dichiarato che i progressi sono rapidi e in 4 settimane sapremo se sarà possibile un accordo, dopodichè ne serviranno altre 2 per formalizzare l’accordo e organizzare il meeting con il Presidente Xi. Dal canto suo, Xi ha dichiarato che i progressi sono sostanziali, ed esortato ad una soluzione rapida. Un pronunciamento del Presidente cinese è più raro, e quindi più credibile. Dei principali indici, solo Sydney ha perso terreno, indebolita dal settore bancario locale.

All’apertura europea, l’attesa produzione industriale tedesca di febbraio ha sorpreso in positivo (+0.7% da prec 0.0% e vs attese per +0.5%). A migliorare il quadro, la revisione al rialzo del mese di Gennaio, passato da -0.8% a invariato. In realtà, Febbraio ha ricevuto un enorme aiuto dal settore costruzioni (+7%) grazie al bel tempo, mentre la produzione manifatturiera è calata marginalmente -0.2%. Il rovescio della medaglia del clima è il calo della produzione di energia.

Probabilmente il contributo del settore costruzioni abbellisce il dato oltre i meriti effettivi, e finirà col sottrarre qualcosa ai prossimi mesi. Detto questo, se mettiamo insieme i dati di produzione Industriale tedesca di Gennaio e Febbraio (+0.4% trimestre su trimestre al momento) e quelli delle retail sales (rispettivamente +2.8% e +0.9%) il risultato è che a meno di un crollo di una delle due serie a marzo, il rimbalzo del GDP tedesco nel primo trimestre sarà significativo, e, forse, inatteso, visto il pessimismo che circonda il ciclo tedesco. Vedremo che numeri usciranno a marzo.

Sul fronte Brexit, la mattinata è partita con ottimismo. Si è appreso che Tusk sarebbe intenzionato a offrire all’Inghilterra un estensione di 12 mesi, ma flessibile, con la possibilità di accorciarla se si raggiunge un accordo. Sul fronte UK è circolata la notizia che la May avrebbe scritto in mattinata a Bruxelles chiedendo ufficialmente una nuova estensione.

Tutto per il meglio quindi? Macchè.

Alle 10 è emerso che la May ha chiesto un’estensione fino al 30 giugno, con l’idea di non partecipare alle elezioni europee. E’ una richiesta della quale la Premier dovrebbe conoscere la risposta.

Bruxelles ha già chiarito che in assenza di un accordo firmato entro il 12 Aprile, l’estensione deve essere lunga, e motivata dalla necessità di tenere nuove elezioni o un nuovo Referendum. Tra l’altro, poichè l’attuale stato dell’arte non prevede voti nei prossimi giorni al Parlamento UK, non si capisce bene cosa la May potrà proporre all’EU come motivazione di un estensione di qualsivoglia durata, mercoledi a Bruxelles. Il progetto di legge Cooper/Letwin, che imporrebbe alla Premier di mettere al voto in Parlamento qualunque proposta di estensione l’EU faccia, non ha ancora ottenuto il via libera alla Camera dei Lords, e non verrà presentato prima di Lunedì.

Il rischio percepito dal mercato è che sull’estensione si arrivi ad uno scontro EU-UK, e, se nessuno dei 2 cede, si va all’uscita senza accordo. Nel frattempo, dalle trattative May-Corbyn continuano a uscire news contraddittorie. Qualunque accordo si trovasse, dovrebbe comunque ottenere l’approvazione del Parlamento.

Considerazioni come queste hanno presumibilmente calmato gli entusiasmi, con il risultato che la Sterlina ha perso vistosamente terreno in giornata terminando a ridosso di 1.30 vs $.

Il mio scenario centrale resta sempre un’estensione lunga, con partecipazione UK alle Europee, ed elezioni anticipate. L’idea sottostante è che un’uscita senza accordo non convenga a nessuna delle 2 parti, e ciò dovrebbe costituire un sufficiente incentivo ad un compromesso. Ma certo queste schermaglie non lasciano troppo tranquilli.

Non che i mercati globali si siano fatti influenzare più di tanto. La mattinata è scorsa con il consueto clima di attesa che precede il labour market report US, con azionario invariato, tassi in lieve rialzo, e divise poco mosse.

Alle 14.30, i numeri.

I nuovi occupati hanno sorpreso in positivo (196.000 da precedenti 33.000 e vs attese per 177.000). Opposto il numero indicato dalla household survey (- 201.000), Ma un calo della forza lavoro ha mantenuto invariato il tasso di disoccupazione a 3.8%. Per il resto abbiamo avuto una crescita di ore lavorate ma una delusione dai salari orari (+0.1% vs +0.3% atteso).

In generale, un dato che tranquillizza per la generazione di posti di lavoro (la household survey mostra grosse oscillazioni – a febbraio aveva indicato 255.000 nuovi occupati a fronte del dato ufficiale di 20.000), ma che ridimensiona le pressioni salariali, offrendo ulteriore supporto alla stance paziente della Fed. Un messaggio ideale per i mercati, che possono rilassarsi circa la tenuta dell’occupazione senza temere un inasprimento della politica monetaria.

Così Wall Street è partita, una volta di più, in positivo, mentre i tassi, che erano andati incontro al dato in moderato rialzo, si sono rilassati. Inizialmente anche il Dollaro ha ripiegato, ma ci hanno pensato le vicende UK a ridargli forza in relativo contro Sterlina, e in minor misura, €.

Anche Trump si è dato da fare per creare spunti operativi. Il Presidente ha dichiarato l’intenzione di mettere dazi del 25% sulle auto costruite in Messico se il paese non fermerà l’immigrazione dai paesi del Sudamerica verso gli USA, e il traffico di stupefacenti (ma non ha più parlato di chiudere le frontiere). E poi, per bilanciare, ha dichiarato che la Fed dovrebbe tagliare i tassi e riprendere il quantitative easing. Proprio quello che ci si aspetta dal FOMC, con i mercati ad in 1% dai massimi storici e l’economia in piena occupazione. Ma è vero che la Fed di Powell qualche sorpresa la ha riservata, di recente. Le headline hanno forse accentuato il rally dei treasury già in corso dopo il dati sui salari orari.

Il buon sentiment generale ha permesso ai mercati Eurozone di chiudere con un ulteriore marginale progresso (anche qui il sesto di seguito) una settimana assai positiva (+2.8% per l’Eurostoxx). Va detto che anche qui il movimento comincia ad essere bello iperesteso, con l’RSI a 72 a indicare un buon ipercomprato di breve.

Moderati aumenti per i tassi tedeschi, con il 10 anni che termina la settimana esattamente a 0% di rendimento, un livello che rende estremamente agevole calcolare lo spread del BTP (247), oggi in calo di 4 bps grazie a buoni flussi di acquisto nel pomeriggio.

Sui cambi, ulteriori segnali di difficoltà nelle trattative tra la May e Corbyn (*LABOUR’S STARMER: GOVT NOT OFFERING ANY CHANGE TO BREXIT DEAL, *U.K. LABOUR PARTY URGES MAY TO OFFER `GENUINE CHANGES’) hanno causato un ulteriore discesa, nel finale, per Sterlina ed €.

Nell’ultimo periodo solo i cambi ed eventualmente i tassi Eurozone e UK sembrano conservare un certo “rischio brexit”, mentre l’azionario sembra disinteressarsene alquanto. Ciò implica, a mio modo di vedere, che nel caso la situazione si stabilizzi in qualche modo, con un deal o un estensione lunga, il sollievo riguarderà soprattutto i primi 2 mercati, mentre nel malaugurato caso di un incidente, il risveglio per l’azionario sarà alquanto brusco. Chissà che, se il limbo continua ancora fino a mercoledi senza svolte positive, qualcuno non decida di prendere proteggere un po’ il portafoglio, favorendo un po’ di consolidamento.

A poco più di 2 ore dalla chiusura, Wall Street mostra un discreto guadagno. The fat Pitch ricorda che dal 2012 in poi, 7 sedute positive a fila si sono avute solo 3 volte, e 8 solo una. In entrambi i casi è avvenuto nel 2017, anno memorabile per l’assenza di volatilità.

Devo dire che su questi livelli di ipercomprato e bassa volatilità sia implicita che realizzata, il risk/reward di un posizionamento lungo comincia a sembrarmi, quanto meno nel breve, davvero poco attraente. Forse esiste ancora un problema di posizionamento strutturalmente corto. Ma dubito che quello tattico sia ancora particolarmente difensivo, dopo un movimento del genere.

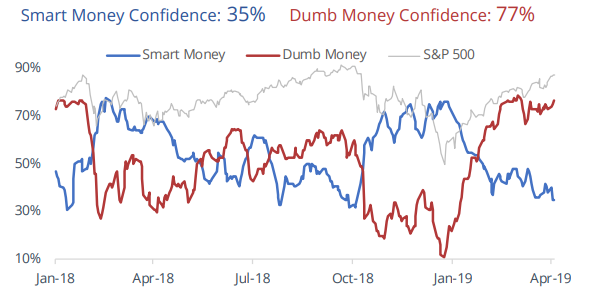

Il grosso degli indicatori statistici ormai mostra eccesso di ottimismo di breve, come segnala la divergenza tra smart money confidence e dumb money confidence di Sentimentrader.com. E’ vero che l’eccesso di ottimismo può impiegare assai di più a fare effetto dell’eccesso di pessimismo. Ma comunque resta un caveat.

Tra l’altro, alla fine della prossima settimana inizia l’earning season a Wall Street. Alleggerire mi sembra sensato.