Italiano

Italiano English

English

Ieri sera Wall Street ha chiuso vicino ai massimi di seduta, sebbene l’S&P sia rimasto sotto la soglia di 2.900 punti.

In nottata però il buon sentiment si è progressivamente stemperato.

A deprimere il mood, ancora schermaglie sul trade.

** Kudlow ha ribadito che Trump intende incontrare il Presidente cinese Xi al G-20 in Giappone al fine mese, aggiungendo che il meeting non è stato ancora fissato ( link ). Se l’incontro non avvenisse, potrebbero esserci conseguenze. Nulla di nuovo, visto che Trump aveva già dichiarato che senza incontro sarebbero stati elevati dazi sul resto delle importazioni. Ma questo conferma che al momento non sta avvenendo alcun preparativo. E non credo che al Presidente Xi piaccia l’idea di sentirsi costretto a partecipare al summit dalle minacce.

** Il Senatore Marco Rubio ha chiesto alla casa di indici MSCI come mai hanno deciso di includere le azioni cinesi nei loro indici ( link ). La mossa fa parte di una recente strategia del Senatore apparentemente volta a ridurre lo spazio per gli asset cinesi sui mercati internazionali. Giorni fa Rubio aveva proposto un provvedimento, che, se approvato, imporrà alle aziende straniere quotate di produrre certificazioni e report finanziari al regulator, pena il delisting. Sembra evidente l’intenzione di accerchiare la Cina anche su questo fronte.

**Il Governatore della Banca centrale Zhou Xiaochuan ha ammonito che la guerra commerciale potrebbe causare una serie di svalutazioni competitive in giro per il mondo, e scatenare instabilità finanziaria.

** In ritardo di 5 ore rispetto al solito, sono stati pubblicati i dati macro cinesi di Maggio. La produzione industriale ha deluso le attese, rallentando da 6.4% a 5% vs una stima di 5.4%. C’è dentro un effetto base ma il livello è debole, ai minimi dal 2002. Rimbalzo, per contro, delle vendite al dettaglio ( +8.6% da prec +7.2% e vs attese per 8.1%), ma il mese di aprile era stato davvero brutto, e comunque le festività possono aver aiutato il numero. Deboli gli investimenti fissi (+5.6% da prec +6.1% e vs attese per stabilità). Il rallentamento degli investimenti infrastrutturali spiega perchè le autorità hanno deciso di stimolarli i giorni scorsi.

In generale, pur col rimbalzo dei consumi,dati abbastanza deboli, che forse portano già il segno della ripresa delle ostilità sul trade. Il fatto è che, pur tenendo conto di questo fattore, bisogna notare che il rimbalzo congiunturale ingegnato dalle Autorità a suon di stimolo fiscale e monetario si è rivelato di entità modesta. Ciò induce il sospetto che il grip di Pechino sul ciclo cinese stia progressivamente scemando. La People Bank of China ha continuato le iniezioni di liquidità nel sistema con 100 bln yuan.

Con queste premesse, la seduta asiatica ha avuto un tono dimesso, anche se Tokyo ha chiuso in positivo grazie ad un colpo di reni finale. Parimenti, l’apertura europea ha avuto tono opaco, con i principali indici a mostrare moderati cali.

Tanto per cambiare, i mercati obbligazionari europei hanno continuato a correre, con il bund in grado di segnare nuovi minimi di rendimento, e bond core periferici dietro.

Incredibilmente, il 5y breakeven forward Euro, principale indicatore delle aspettative di inflazione, si è fatto altri 5 bps di calo, toccando 1.13.

Lunedi, Draghi interverrà al Forum delle banche Centrali di Sintra, ed avrà quindi modo di correggere, se crede, il messaggio dello scorso meeting, accolto così freddamente dai mercati. L’incombere di quest’evento ha contribuito a creare una specie di circolo vizioso: più le aspettative di inflazione si abbassano, più gli investitori si attendono un cambio di tono, e quindi fanno incetta di bonds, premendo sui rendimenti nominali e alimentando un ulteriore calo delle aspettative di inflazione.

Il calo dei tassi deprime il settore bancario e in generale, con la collaborazione delle news sul trade, preme sul sentiment. Se non altro, la compressione dei rendimenti continua a offrire supporto al BTP, che anche oggi ha ben figurato, con riflessi positivi su Piazza Affari.

Altra vittima di questo avvitarsi è l’€ che ha restituito interamente i guadagni post ECB/payrolls.

Dell’incertezza ha continuato ad avvantaggiarsi anche l’oro, che sta testando quota 1350$.

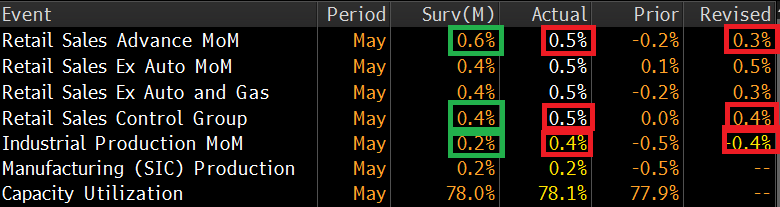

Alle 14.30, le Retail sales di maggio in US. Il mercato sembrava temere un dato negativo che sigillasse la debolezza dei consumi nel 2019.

Nient’affatto.

Il dato headline ha battuto di poco le stime, ed anche il dato “control group” depurato delle componenti volatili come auto, carburanti e materia di costruzione, ha mostrato buona crescita (+0.5% vs +0.4% atteso)

Ma le buone notizie sono costituite soprattutto dalle revisioni ai dati di aprile, che cambiano completamente volto al report, originariamente debole, di un mese fà. Il ritmo di crescita trimestre su trimestre della spesa per consumi, sulla base di questi numeri, si attesta sopra il 3%. Nulla di particolarmente robusto, alla luce del fatto che lo scorso trimestre era stato mediocre. Ma quanto basta per ripristinare un trend di crescita, e ridare un po’ di verve alle stime di Pil per il trimestre in corso. Non a caso, il modello della Fed di Atlanta ha visto la propria previsione passare da 1.4% a +2.1%. Anche la produzione industriale di maggio ha sorpreso in positivo, recuperando il toto il calo di aprile (rivisto marginalmente al rialzo di 0.1%).

Sulla base di questi numeri, il “de profundis” per il consumatore USA è decisamente prematuro. E, in teoria, la quasi certezza di un taglio dei tassi al FOMC del 31 luglio e gli oltre 2 tagli prezzati entro fine anno sembrano un po’ esagerati. Dico “in teoria” perchè, fin qui, il mercato dei tassi non è che si sia fatto sconvolgere dai dati. Ha eliminato gli eccessi della mattinata, ma non ha modificato significativamente le citate probabilità, e i rendimenti dei treasury si muovono poco, con una tendenza della curva ad appiattirsi.

Certo, la settimana prossima ci sono Sintra e il FOMC di giugno. Ma l’impressione che si ha, a vedere una reazione così tenue a un dato così forte è che il mercato obbligazionario stia guardando più avanti, e resti convinto che saranno vacche decisamente magre. Una percezione un po’ inquietante.

A reagire abbastanza bruscamente (per i tempi) sono stati i cambi, con il $ in guadagno contro i principali cross, € e Sterlina in primis, minati dalle loro vicende specifiche su ECB stance e Brexit.

L’azionario ha mostrato un po’ di nervosismo, ma scambia attorno ai livelli pre dato per il momento. Una reazione forte dei tassi lo avrebbe forse sgambettato, ma visto che stanno tranquilli, si limita a correggere moderatamente in linea con la mattinata, con Wall Street eventualmente un po’ infastidita dalla forza del $, mentre gli indici Eurozone mettono un po’ di distanza tra le chiusure e i livelli peggiori della seduta, reagendo alla debolezza dell’€.