Italiano

Italiano English

English

NB DOMANI LAMPI SALTA UN USCITA E TORNA MERCOLEDI’

L’apertura della settimana è avvenuta decisamente con un buon tono, in Asia. Al di la della fremente attesa per gli annunci su ulteriori candidati vaccini, un paio di fattori sono venuti a supportare il mood:

** E’ stato firmato un trattato di free trade tra 15 paesi asiatici, tra cui Cina, Giappone, Sud Corea, Australia, Nuova Zelanda e i 10 membri del ASEAN (Associazione paesi del Sud Est asiatico). L’accordo prevede, tra le altre cose, l’eliminazione delle tariffe su almeno il 92% dei beni oggetto di traffici commerciali ( link )

** I dati macro cinesi di ottobre hanno dimostrato che la ripresa continua. Produzione industriale sopra attese, retail sales sotto attese ma comunque in crescita, e e investimenti sopra attese sono i principali punti del report

Sul fronte macro, anche il GDP giapponese del terzo trimestre ha sorpreso in positivo (+5% trimestre su trimestre da -8.2% e vs stime per +4.4%). Il governo Suga sta predisponendosi a varare un altro pacchetto di stimolo (4% del GDP). Sorprende poco che il Nikkei macini record. La performance degli altri principali indici si trova compresa tra il +0.3% delle “H” shares cinesi e il +1.97% di Seul.

L’apertura europea è avvenuta con un buon tono. A trainare gli indici in apertura, il settore bancario, galvanizzato dal +20% di banco Bilbao Vizcaja che ha venduto la divisione USA per 11.6 bln $, ed è oggetto di indiscrezioni per una fusione con banco Sabadell. La seduta si è avviata con azionario in progresso, € in moderata salita, e tassi in calo.

Su questo contesto positivo è andata a impattare a metà giornata la notizia che i risultati preliminari di Moderna sono anche migliori di quelli di Pfizer ( link ). Infatti l’efficacia sarebbe al 94% (poco meglio, quella di Pfizer era oltre il 90%) ma il vaccino di Moderna resiste per 30 giorni a temperature da frigorifero, cosa che lo rende assai più gestibile di quello USA, che richiede -80 gradi. Anche in questo caso si tratta di risultati preliminari e non “peer reviewed”, ma chiaramente il report costituisce un rafforzativo dell’efficacia dei vaccini a RNA messaggero. Inoltre la produzione di Moderna va a integrare quella di Pfizer per ottenere più rapidamente la copertura della popolazione, con oltretutto i vantaggi sopraelencati. Le autorità cominciano a fare le prime previsioni: primavera, per chi non appartiene a categorie vulnerabili.

** FAUCI SAYS STARTING APRIL, PEOPLE IN THE SO-CALLED GENERAL POPULATION WITHOUT UNDERLYING CONDITIONS WILL LIKELY START GETTING A VACCINE – PRESS CALL

**UK GOVT: MODERNA VACCINE AVAILABLE IN UK EARLIEST SPRING 2021

La reazione dei mercati sul momento è stata analoga a quella di lunedì scorso, con l’azionario in accelerazione, trainato dai settori ciclici e dalle banche, e col tech attardato. Analoga la reazione sui rendimenti, e su oil e commodities, in rialzo, mentre i preziosi hanno perso terreno.

Da subito però la reazione è sembrata meno convinta di 7 giorni fa, quando l’Europa era balzata del 5%. I primi a rientrare sono stati i rendimenti, che hanno impiegato fino al primo pomeriggio per quasi cancellare i rialzi.

Nel primo pomeriggio si è appreso che effettivamente Polonia e Ungheria hanno opposto il veto al Recovery Fund, per via della condizione imposta dalla Germania (su accordo degli altri stati membri) che lega gli esborsi all’osservanza del cosiddetto “stato di diritto”, ovvero il rispetto di alcuni standard democratici. Questo imporrà un nuovo round di negoziazioni e produrrà quindi un ulteriore rinvio. Il mercato non sembra molto preoccupato, peraltro. Spreads e divisa unica non hanno mostrato reazioni degne di nota.

Sul fronte Brexit, riprendono le negoziazioni questa settimana. L’uscita dal Governo UK di Cummings e altri esponenti radicali sembrava indicare che la Gran Bretagna si dirigeva verso un compromesso, ma le ultime dichiarazioni di Johnson e del negoziatore Frost non sembrano molto collaborative (*U.K.’S FROST SAYS `WE MAY NOT SUCCEED’ OVER EU TALKS). Dall’EU fanno sapere che si fa tardi (EU OFFICIAL SAYS ON CHANCES FOR UK TRADE DEAL – “IT’S GETTING TERRIBLY LATE AND MAY BE TOO LATE ALREADY”). L’impressione è che si vada verso un accordo dalla portata molto ridotta. Al di la di un po’ di volatilità la sterlina non ha comunque reagito molto. E’ assuefatta a questo tipo di schermaglie.

Alle 14.30 l’Empire NY Fed manufacturing di Novembre ha deluso le attese (6.3 da prec 10.5 vs attese per 13.5), e l’indebolimento è condiviso nei sottoindici, con i new orders in calo di 8.6 punti a +3.7. Un altro segnale, dopo la U. of Michigan consumer confidence di venerdi, che l’accelerazione del Covid sta cominciando a impattare anche in US.

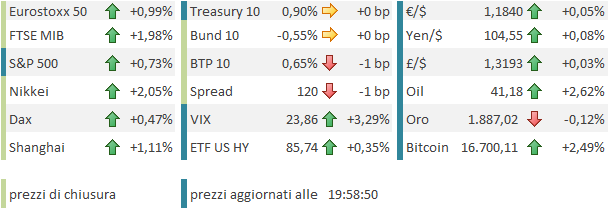

L’apertura di Wall Street ha visto comunque un buon tono sull’azionario USA, con banche, auto e ciclici a trainare, e tech e difensivi attardati. Il Dow Jones ha fatto un nuovo massimo nel durante. Ma la price action ha perso progressivamente verve. La chiusura europea vede gli indici terminare con buoni progressi, ma il rally scatenato da Moderna è stato più o meno riassorbito e i livelli sono più o meno quelli dell’apertura. Dopo tutta l’eccitazione i rendimenti chiudono stabili, e i cambi pure, mentre lo spread cala di 1 bp. Il petrolio ha mantenuto buoni guadagni grazie alla prospettiva di una conferma dei tagli alla produzione ( *OPEC+ PANEL SUGGESTS 3-6 MO. DELAY TO OUTPUT HIKE: DELEGATE).

In sostanza, una seduta tranquilla, e positiva, ma i progressi non sono particolarmente esaltanti se si pensa che

** le news sul vaccino sono state rafforzate (e a breve si attendono notizie da Astra Zeneca)

** In Asia le news erano decisamente positive, anche se magari non interamente inattese

** Storie specifiche sul settore bancario avevano offerto un robusto supporto agli indici generali

** il Petrolio ha avuto una seduta forte.

Personalmente, lo prendo come un segnale che parecchie good news nel breve sono nei prezzi, e che ulteriori rialzi verranno solo in caso di sviluppi inattesi su fisco in US, calo della tensione politica a Washington, e ritmi del contagio.

Per ora sul fronte Covd il newsflow resta opaco. In diversi paesi si parla di nuove restrizioni :

**PHILADELPHIA TO BAN ALL INDOOR GATHERINGS AS CORONAVIRUS SURGES THROUGHOUT UNITED STATES -CITY HEALTH COMMISSIONER

**GERMANY PLANS FURTHER LIMITS ON PUBLIC MEETINGS: DRAFT PAPER – BBG

** GERMANY WANTS TO DECIDE ABOUT DECEMBER RESTRICTIONS NEXT WEEK

**GERMANY PLANS TO MAKE MASK-WEARING IN ALL SCHOOLS MANDATORY

L’impatto sulle economie è atteso (*BUNDESBANK SAYS GERMAN ECONOMY COULD STAGNATE OR SHRINK IN 4Q) e si comincia a vedere nei dati. La prossima settimana i PMI flash globali forniranno qualche indicazione più precisa.

Qualche buona notizia dalla Francia, dove i dati hanno preso con decisione la via del miglioramento, e dalla Spagna, dove a Madrid stanno attenuando le misure. Anche in Italia il ritmo di incremento si è recentemente ridotto. Ma abbiamo già visto di questi fenomeni in settembre, e poi sono rientrati. E in US la situazione continua a peggiorare. In generale la stagione fredda resta un ostacolo ad un contenimento duraturo dei contagi.