Italiano

Italiano English

English

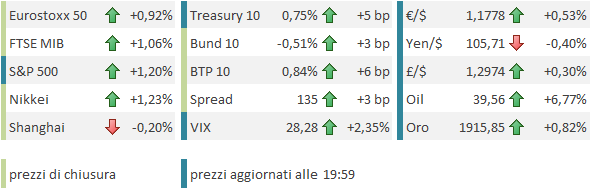

La discesa di venerdi dell’S&P 500 (-0.96%) non ha impedito all’indice di interrompere la serie di settimane di calo a 4. Infatti su base settimanale abbiamo un +1.52%, mentre il Nasdaq 100, che per la verità era salito anche la settimana scorsa, ha preso in 5 sedute un più modesto +0.94% (venerdì ha perso il 2.83%).

Nel week end, farsi un idea delle reali condizioni di Trump è stato francamente difficile. I bollettini medici sono stati evasivi e contraddittori, chiaramente improntati, per stessa ammissione dei relatori, a dare una buona impressione del decorso. Tra un’indiscrezione e l’altra è emerso che Trump ha effettivamente avuto sintomi non proprio “mild”, una forte febbre, e necessità di ossigeno. Apparentemente, gli sono state somministrate diverse terapie, tra cui alcune solitamente erogate ai casi gravi (desametasone). E’ stata annunciata un uscita dall’ospedale per oggi, ma in base alle ultime news sembra che avverrà al più presto domani. Non fosse per i video e i social, e i toni costruttivi, il mistero sulle condizioni del Presidente rasenterebbe quello dei capi del Cremlino negli anni 80. Gli esperti sembrano convenire che la fase è ancora delicata. Ma, sfrondando il newsflow, e mettendoci una certa tara, sembra di intuire che ad un brusco peggioramento delle condizioni, che hanno determinato il suo ricovero, ha fatto seguito un miglioramento.

I media hanno messo in relazione il buon sentiment con cui è partita la settimana con la prospettiva di un uscita di Trump dall’ospedale. Può essere, ma, a mio modo di vedere, l’analisi non è così banale.

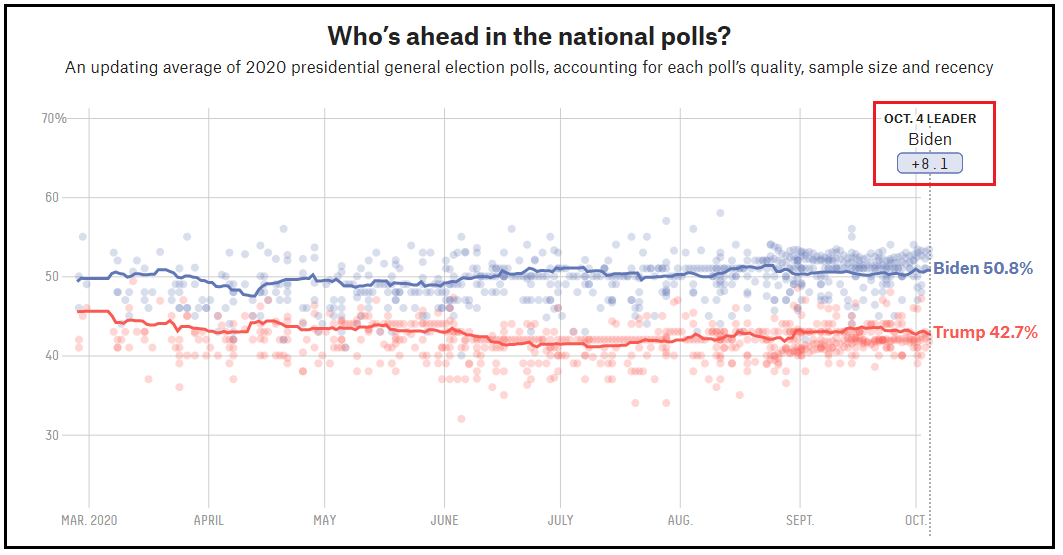

I sondaggi attribuivano a Biden un vantaggio prima del dibattito, e lo hanno incrementato post dibattito, una volta appurato che il Democratico non era incorso in particolari gaffes e aveva tenuto botta.

Fivethirghtyeigth ( link ) da 8 punti di vantaggio A Biden, ma gli ultimi sondaggi gliene danno 10/12, fino a quella NBC/WSJ che gliene da 14.

Cosa aggiunge la malattia di Trump a questo quadro?

** Gli sottrae credibilità, avendo egli a più riprese snobbato il virus, contestato le mascherine, e contestato gli esperti, a cominciare da Fauci

** Riporta l’accento sulla gestione del Covid, tallone d’Achille dell’amministrazione Trump

** Gli rende difficile la campagna elettorale, bloccandolo per 2 settimane (nella migliore delle ipotesi) mentre il suo rivale, che era percepito come fisicamente più fragile, fa il giro degli swing states mostrando perfetta salute (per ora) e precauzioni perfette.

** Alimenta dubbi sulla sua salute fisica, anche in caso di prognosi benigna (si parla di effetti permanenti etc). E’ c’è sempre il rischio di un decorso più complicato, anche senza arrivare al rischio morte

Il succo è che, a meno di una prontissima ripresa, che alimenti il mito della sua robustezza, Trump esce ulteriormente indebolito da questa situazione. La probabilità di una solida vittoria democratica sale. Anzi varie indiscrezioni di parte rivelano che alcuni ambienti repubblicani avrebbero abbandonato l’idea di una vittoria di Trump e studierebbero strategie per tenere il Senato, ed evitare l’en plain democratico.

Una vittoria netta di Biden, con un Trump malconcio riduce anche la possibilità di contestazioni successive, che tanto infastidiscono il mercato. In una parola, scende l’incertezza sulle elezioni. E’ questo che il mercato prezza oggi con la sua reazione positiva, a mio modo di vedere.

E poi c’è anche la questione stimolo.

Con Trump sconfitto, non c’è più ragione per i Democratici per rinviare l’accordo, che quindi diventa più probabile (anche se sembrava già in avvicinamento). Questo spiega, oltre alla forza dell’azionario (USA in particolare) anche la debolezza del $, e il rialzo dei rendimenti USA.

Naturalmente tutte queste restano ipotesi, e non devono darsi per acquisite. Ma il newsflow oggi va in questa direzione.

La seduta asiatica ha obbedito a queste logiche, con i principali indici a mostrare buoni guadagni (tranne le “A” shares cinesi, chiuse per festività fino a giovedì incluso).

Buon tono anche sui mercati europei, che hanno aperto in positivo costruendo sui guadagni di venerdì, nonostante un € in spolvero.

I PMI servizi e composite EU finali di Settembre hanno migliorato un po’ il quadro illustrato dai flash, con un caveat.

Il miglioramento del dato aggregato EU si deve alla revisione al rialzo del dato tedesco (di 1.4!) mentre quello francese è rimasto identico al flash. Tra i periferici bene l’Italia, e malissimo la Spagna, che ha visto un calo di oltre 5 punti dei servizi.

In generale, lerevisioni al rialzo però non modificano la sostanza, che vede il settore servizi cedere 2.5 punti tornando solidamente in contrazione a 48. Ed è significativo che la Spagna, che ha subito una seconda ondata di Covid, abbia mancato le attese di 4 punti, mentre l’Italia, che finora ha figurato meglio della media europea, sorprende al rialzo. Il messaggio è chiaro. La ripartenza del Covid, e relative misure di contenimento, stanno impattando progressivamente il settore dei servizi, e viste le circostanze è improbabile che Ottobre abbia una bella faccia in Eurozone. I casi stanno volando in Olanda, stanno accelerando in Italia, In Francia e Spagna danno segnali di rallentamento ma non è chiaro se sia per i test in calo, e in Austria e Belgio abbiamo segnali di riaccelerazione.

Ormai il pattern è chiaro. Per mettere sotto controllo servono misure di distanziamento sociale, che ottengono effetti, a costo di un impatto economico. E il cambio di stagione e la ripresa delle scuole stanno rendendo più facili i contagi. Che anche in Italia avremo inasprimento del social distancing sembra una facile previsione.

In US avevamo la pubblicazione dell’ISM non manufacturing, che ha di nuovo sorpreso in positivo (57.8 da prec 56.9 e vs stime per 56.2. la forza è riflessa nei sottoindici, con i new orders + 4.7 a 61.5 e activity +0.6 ma a un elevato 63. Bene l’occupazione + 3.9 a 51.8. Gli USA hanno sopportato la seconda ondata meglio di come sta facendo l’Europa, anche se la faccenda non è finita ( NEW YORK CITY SCHOOLS IN HOT SPOTS WILL CLOSE TOMORROW)

A Ottobre abbiamo un maggiore impatto del Fiscal Cliff, il che ci riporta all’argomento simolo, sul quale però non abbiamo avuto grossi sviluppi oggi, a parte le esortazioni di Trump a trovare un accordo.

L’Europpa chiude bene quindi, con gli indici a mostrare buoni progressi. In lieve rialzo i rendimenti, senza distinzione significativa tra core e periferia (i brutti dati spagnoli hanno forse danneggiato un po’ la seconda, attraverso vendite sui Bonos). La debolezza del Dollaro (Biden viene visto come più sfavorevole per il biglietto verde per via della spesa fiscale) si è tradotta in forza per l’€ e per le commodities e i metalli preziosi. Clamoroso il rimbalzo del Petrolio dopo 2 giorni da -10% cumulativo.

Sul fronte tecnico interessante il test da parte dell’S&P 500 della resistenza in area 3.400, il cui superamento configurerebbe un bottom di breve (una sorta di cup & handle). Qualcuno ci vedrebbe un testa e spalle rovesciato, ma io lo giudico sproporzionato rispetto al downtrend che lo ha preceduto.