Italiano

Italiano English

English

Seduta difficile ieri (martedì) a Wall Street con l’S&P 500 in calo di 1.15% e il Nasdaq 100 in calo di 1.96%. A penalizzare il sentiment dati macro piuttosto brutti (vedi lampi di ieri) e la trimestrale di Wallmart (-7.6%) contenente vari warning su tendenze dei consumi e accumulo di scorte. In più c’era parecchia trepidazione per i primi risultati “eccellenti” del tech, da parte di Microsoft e Google.

Un pessimismo così evidente ha prodotto un contesto favorevole ex post. Microsoft ( link ) ha deluso su revenues e profitti, ma, complice una guidance molto positiva (incrementi a doppia cifra per l’anno fiscale 2023 su fatturato e operating income) è salita parecchio in aftermarket. Discorso analogo per Alphabet ( link ) che ha apparentemente beneficiato di una resilienza superiore alle aspettative delle revenues dell’ online advertising e buona crescita del cloud (ma comunque ha missato marginalmente le attese).

Così alla riapertura i futures USA sono rimbalzati subito, accumulando altri progressi nel corso della seduta asiatica.

Per l’ Asia si è trattato di un’altra seduta contrastata, a causa della debolezza del China Complex. In realtà gli industrial profits di giugno si sono riportati in positivo anno su anno (+0.8% da precedente -6.5%), grazie alla ripresa dell’attività post lock down. Ma ieri un milione di cinesi del distretto – tristemente famoso – di Wuhan, sono stati rimessi in lockdown ( link ). La dimensione è piccola, ma si tratta di eventi che ricordano a tutti che nuovi focolai sono sempre possibili.

Impressionante, per contro, il crollo della consumer confidence coreana la cui progressione maggio – giugno – luglio è stata 102.6, 96.4, 86, con un crollo di 10 punti, peggior movimento da marzo 2020.

Detto del China Complex, le altre principali piazze dell’area hanno messo a segno progressi compresi tra il +0.11% di Seul e il +0.96% di Mumbai.

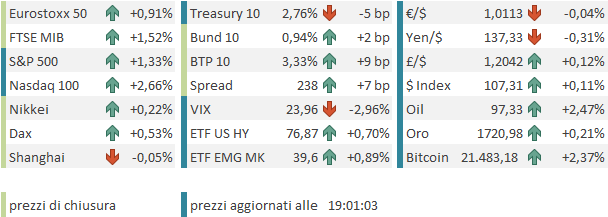

L’apertura europea è stata comunque supportata dal rimbalzo dei future USA che hanno aiutato in particolare il tech. C’è stata poi la trimestrale di Unicredit che ha dato lustro al settore bancario. La seduta è partita quindi bene impostata. Sul fronte tassi, moderati rimbalzi dei rendimenti, ma spread ancora in allargamento a causa principalmente del downgrade dell’outlook sul rating italiano da parte di S&P (ADN Kronos S&P conferma rating Italia, abbassa outlook su rischi per riforme link ).

Sul fronte macro, crash della GFK consumer confidence tedesca di Agosto (-30.6 da prec -27.7 e vs stime per -28.9), ai minimi della sua storia, sotto il livello del picco della pandemia.

Indicatori di confidence per luglio anche in Francia e Italia

In Francia il deterioramento è in linea con le attese, in Italia siamo decisamente peggio sia come Consumer confidence che come Manufacturing Confidence. Ho letto che i brutti numeri sarebbero effetto della crisi di Governo. Temo che però comprendano solo la fase iniziale, e non la parte finale in cui sono precipitati gli eventi, troppo recente per filtrare nelle survey.

In Francia il deterioramento è in linea con le attese, in Italia siamo decisamente peggio sia come Consumer confidence che come Manufacturing Confidence. Ho letto che i brutti numeri sarebbero effetto della crisi di Governo. Temo che però comprendano solo la fase iniziale, e non la parte finale in cui sono precipitati gli eventi, troppo recente per filtrare nelle survey.

Sul fronte gas, è iniziato oggi l’ulteriore calo delle forniture, al 20% del normale regime (KREMLIN: GAZPROM IS SUPPLYING AS MUCH GAS TO EUROPE AS POSSIBLE). Il future ha fatto segnare un nuovo massimo sopra 226, per poi ritracciare in giornata terminando la seduta sui valori di ieri. E’ comunque un fatto che il Dax ha sottoperformato per tutta la seduta gli altri indici, mentre Milano invece è risultata la migliore tra le piazze delle principali economie, eventualmente grazie al supporto dell’indice bancario.

In attesa del FOMC di stasera, abbiamo avuto una nuova serie di numeri USA, e i toni sono meno univocamente negativi di quanto osservato negli ultimi 2 giorni.

** Per le richieste di mutuo è la quarta settimana di calo di seguito a luglio, poco da dire.

** L’advance goods trade balance di giugno ha mostrato un deficit più basso delle attese, il che lascia intendere un contributo del canale estero al GDP del secondo trimestre meno brutto.

** Le scorte all’ingrosso e al dettaglio sono uscite (molto) più elevate delle stime, il che aumenta anche qui il contributo al GDP del trimestre passato, ma costituisce un effetto negativo per quello corrente, visto che fanno smaltite e questo è negativo per la crescita (ma positivo per l’inflazione). Sulla scorta degli ultimi numeri, la FED di Atlanta ( link ) ha aggiornato il suo modello, che ora proietta un -1.2% di GDP nel secondo trimestre, che quindi produce una recessione tecnica (il primo trimestre ha segnato -1.6%). Giovedì esce la prima lettura, che verrà poi rivista altre 2 volte.

** I durable goods orders preliminari di giugno sono usciti buoni, a indicare ancora una domanda di investimenti robusta. Va ricordato che sono dati nominali. Però la crescita è ancora buona anno su anno

** E le pending home sales di giugno sono uscite un altro disastro. Il calo è dell’8.6% rispetto a maggio e di quasi il 20% rispetto ad un anno fa. Questa serie, che corrisponde ai compromessi e precede le vendite effettive di 45/60 giorni, anticipa quindi le vendite di case di luglio e agosto, che saranno quindi estremamente deboli.

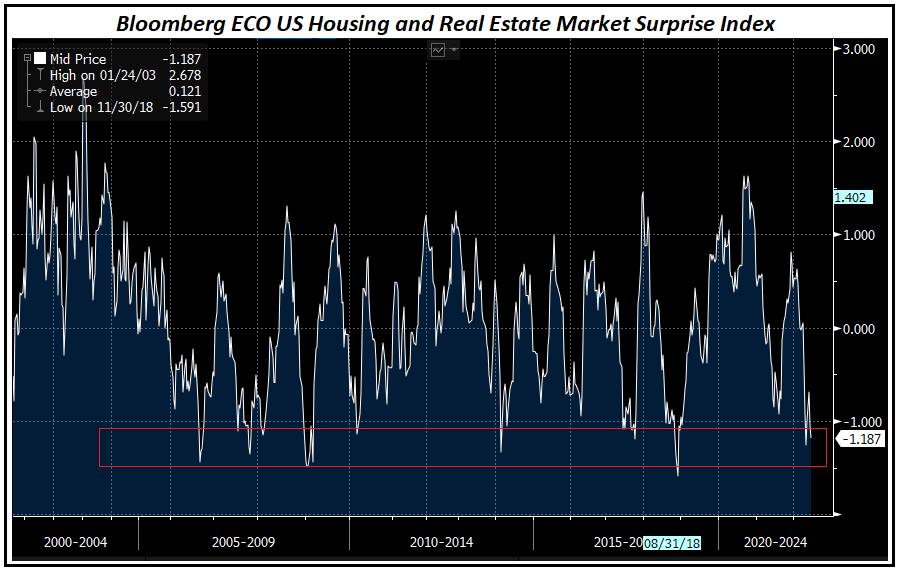

Ho trovato su Bloomberg il US Housing and Real Estate Market Surprise Index, che misura la media mobile dello scostamento dei dati sull’immobiliare dalle attese. Non sorprende osservare che è vicino ai minimi storici. E il margine di peggioramento dei dati è ancora consistente, il che vuole dire che il consenso si adeguerà al ribasso.

Prepariamoci, il contributo dell’immobiliare alla crescita USA nei prossimi trimestri sarà scarsissimo.

Nondimeno, Wall Street ha aperto bene, trainata dal Nasdaq, che ha ottenuto supporto da servizi di pagamento (stake di Eliot in Paypal) e l’impatto delle trimestrali di Google su tech e social (ricordo che Snapchat aveva depresso la fiducia nel settore) e di Microsoft su tech e cloud. E’ strano vedere un mercato entrare nel FOMC così direzionale.

L’Europa ha si è fatta trainare di malavoglia a chiusure comunque buone, sempre con la citata overperformance di Piazza Affari e la unfderperformance del Dax. L’€ arriva all’appuntamento a ridosso dell1.01 vs $, mentre i rendimenti dei bonds europei si assestano un po’. Lo spread allarga per il citato downgrade.

Sul FOMC non c’è molto da dire. Sono scontati 75 bps di rialzo, più un 10% di probabilità che siano 100. Ho letto un analisi di jefferies che ipotizza che la FED, come l’ECB, nell’atto di liberarsi della forward guidance, faccia 100 bps, in modo da chiarire a muso duro al mercato che d’ora innanzi l’esatta entità dei rialzi non verrà più segnalata con una guidance. Personalmente, penso che sgombrare il campo dalle guidance e dalle anticipazioni avrebbe senso: servirebbe a tenere il mercato più sulla corda ed evitare la stratificazione delle posizioni. E’ possibile quindi che la FED, come l’ECB, dica che i prossimi rialzi sono assolutamente “data dependant”. Anche perchè si sono già contraddetti al punto da rendere poco credibili le loro guidances.

Non credo che però che i nostri eroi correderanno la loro svolta con un atto che il mercato al 90% non si attende. Una cosa è non dare una guidance al mercato, e una cosa è prenderlo in contropiede in una fase estremamente delicata. Detto ciò, il comportamento della FED in quest’ultimo periodo è stato così distante da quello che ritenevo ragionevole che non posso escludere nulla.

Rialzo a parte, l’aspetto importante di questo FOMC, in cui non sono attese projections, è che lettura si darà del quadro macro e se verà adottato un atteggiamento un po’ più cauto rispetto alla assoluta determinazione a debellare l’inflazione ad ogni costo mostrata finora. E’ stato osservato che nello scorso statement del 15 giugno si recitava “Overall economic activity appears to have picked up after edging down in the first quarter”. Ecco un affermazione invecchiata decisamente male, a mio modo di vedere. Il punto del FOMC odierno è in che misura questa lettura verrà temperata. Poi a mercati chiusi abbiamo la trimestrale di Meta (Facebook).

A domani per i commenti.