Italiano

Italiano English

English

Tanto tuonò che piovve. La giornata di oggi sembra indicare che il cospicuo ammontare di tightening erogato dalle banche centrali sta infine avendo ragione della resilienza delle rispettive economie, come era prevedibile.

Andiamo per ordine, come al solito.

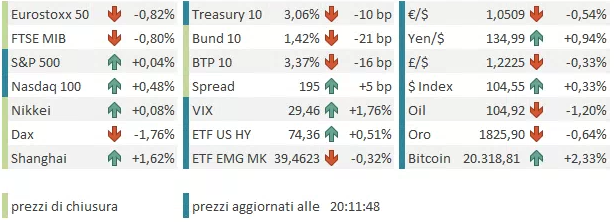

La seduta di ieri (mercoledì) a Wall Street si è chiusa quasi invariata, con l’S&P 500 a -0.13% e il Nasdaq 100 a -0.16%, complice una correzione finale.

La seduta asiatica ha avuto però un tono decente, sia pure con qualche defaillance. Se Tokyo è rimasta al palo, frenata dal rimbalzo dello Yen, il China Complex ha figurato piuttosto bene, con Hang Seng, “H” e “A”shares cinesi tutte sopra l’1% di progresso. Oltre che dalle promesse di ulteriore stimolo di ieri, il mercato sembra aver tratto conforto dalla conferma, da parte del Presidente Xi, dell’intenzione di raggiungere i target di crescita, nonostante la congiuntura avversa. All’apertura del BRICS Business Forum, Xi ha dichiarato che il Governo aumenterà gli “strumenti di aggiustamento economico” e adotterà misure più robuste per ottenere gli obiettivi economici e sociali ( link ).

Del resto dei principali indici, Vietnam, Sydney, Jakarta e Mumbai hanno guadagnato e Taiwan e Seul hanno ceduto. Sembra che in questa fase, Cina a parte, le piazze dei paesi esportatori stanno soffrendo. Un fenomeno che potrebbe protrarsi, a giudicare da quanto abbiamo appreso oggi.

La giornata odierna infatti prevedeva la pubblicazione dei PMI globali, manifatturiero e servizi, flash di Giugno. In Asia la cosa non ha prodotto particolari traumi. In sede flash abbiamo solo Giappone e Australia e le sorprese sono state modeste: un po’ peggio i servizi in Australia, un po’ peggio il manifatturiero in Giappone.

La release ha avuto un peso decisamente diverso in Eurozone, dove i numeri sono stati , nel complesso, molto peggio delle attese.

Spaventoso il calo dell’attività in Francia, concretizzatosi in una discesa di 4.2 punti del composite, più o meno equamente riflessa tra manifatturiero, che è a un passo dalla stagnazione, e servizi che restano su livelli discreti ma rallentano enormemente.

Deviazioni un po’ inferiori per i numeri tedeschi, ma la base di partenza era più scarsa e così il PMI composite staziona poco sopra la stagnazione.

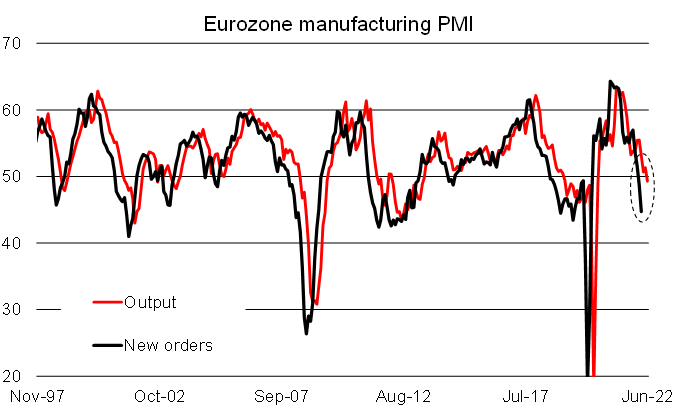

Il risultato a livello aggregato europeo è un PMI composite ai minimi da 16 mesi e un manifatturiero ai minimi da 22 mesi, con il sottoindice output sotto la soglia di contrazione a 49.3, per la prima volta da 2 anni.

Il manifatturiero vede poi il sottoindice new orders accentuare la contrazione (-4 punti a 44.7) al minimo da maggio 2022 (grafico di Unicredit).

In pratica il manifatturiero Eurozone è già in recessione. E si nota un robusto aumento delle scorte, che peserà sui mesi a venire.

Il settore servizi, che aveva visto finora l’attività gonfiata dalle riaperture, a giugno vede quest’effetto sgonfiarsi significativamente, colpito dall”aumento dei prezzi e dal calo della domanda seguito alla normalizzazione post allentamento delle misure, arrivata prima delle attese. I prezzi salgono sempre forte, ma stanno un po’ rallentando, e si nota che gli output prices non tengono il ritmo degli input prices. Questo è un sintomo di indebolimento della domanda, che mina il pricing power delle aziende e comporta una compressione dei margini. Non a caso, le business expectations per i 12 mesi successivi sono calate al minimo dal 2020.

In generale, una bruschissima sveglia per chi credeva che il ciclo europeo potesse sopportare con danni ridotti la guerra in Ucraina e le sue ricadute sui prezzi e sul sentiment dei consumatori, e il concomitante inasprimento della stance da parte dell’ECB. I numeri di oggi lasciano intendere un secondo semestre piuttosto difficile per l’economia dell’ Eurozona, con la possibilità di una contrazione dell’attività (i dati di oggi sono coerenti con un +0.2% trimestre su trimestre secondo S&P Global). E l’ECB non ha ancora nemmeno iniziato ad alzare i tassi, ma ha già annunciato che lo farà a luglio. Questi numeri, per quanto brutti, non dovrebbero essere sufficienti a farle cambiare idea.

La reazione dei mercati è stata da manuale, con l’azionario in robusto calo, con i ciclici a battere la strada, la divisa unica in arretramento, e i rendimenti in fortissima discesa, a prezzare uno scenario macro più pessimistico. Le commodities, che già avevano inaugurato la giornata deboli, hanno accentuato la correzione. In calo anche i rendimenti dei paesi periferici, ma lo spread ha allargato. Su questo, oltre al sentiment negativo hanno pesato le indiscrezioni secondo cui la decisione di applicare flessibilità nei reinvestimenti del PEPP, primo baluardo contro la frammentazione in attesa del nuovo tool, non sarebbe ancora operativa. D’altronde, che fretta c’è?

*SOME ECB OFFICIALS CONCERNED REINVESTMENT FLEXIBITY NOT READY

*ECB’S PEPP REINVESTMENT FLEXIBILITY TOOL ISN’T YET OPERATIONAL

La tarda mattinata ha visto un rimbalzo dell’azionario, legato presumibilmente alla resilienza dei futures USA, alla forza dei settori difensivi (come le utilities) e al violento calo dei rendimenti e al repricing delle aspettative di rialzo ECB. A fine giornata la curva prezza 40 bps di rialzi in meno nei 12 mesi, rispetto a 2 giorni fa.

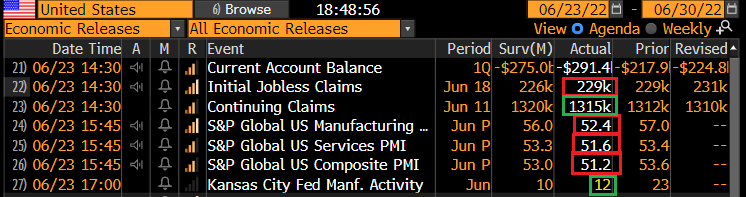

I numeri USA nel pomeriggio hanno offerto poche consolazioni. Se i sussidi di disoccupazione hanno confermato un trend di moderato rialzo, i PMI flash USA di giugno sono risultati deboli quanto quelli europei. Il dato Composite si colloca poco sopra la soglia di stagnazione, ai minimi da gennaio scorso quando ci fu il rallentamento causato da Omicron.

Malissimo il manifatturiero, che vede il sottoindice output in contrazione a 49.6, e la prima contrazione degli ordini da luglio 2020. Crash della confidence delle aziende, con una delle letture più basse da inizio serie.

Ma il punto dolente sono ancora i servizi che anche qui dovevano essere ancora supportati dalle riaperture e invece vedono l’effetto svanire come in Europa, sotto i colpi delle medesime problematiche, sia pure con un mix diverso (qui meno impatto dalla guerra e più dalla politica monetaria FED). Williamson, l’economista di S&P Global, ha commentato che “queste letture preparano la scena per una contrazione nel terzo trimestre”. Interessante notazione: la salita dei prezzi è sempre marcata, ma è la più lenta da aprile 2021 per gli imput prices, e quella degli output prices è stata la più bassa da gennaio scorso. Insomma sembra che le pressioni sui prezzi stiano rallentando.

Le news hanno impattato pesantemente sul mercato dei tassi USA, con i rendimenti, che già calavano in simpatia con quelli EU, che hanno accelerato al ribasso. Il 10 anni che 2 settimane fa lambiva il 3.5% ora è tornato al 3.05%, e il 2 anni è sotto il 3%.

Il Dollaro ha perso un po’ del supporto che gli aveva dato la debolezza relativa dell’€. Wall Street ha oscillato un po’, ma, almeno inizialmente, il cambio di scenario sui tassi ha offerto più supporto all’azionario che in Eurozone. E poi, negli USA il messaggio dei PMI è un po’ meno dominante. Ci sono le survey regionali (che sono comunque andate male), e gli ISM, molto più seguiti, che possono discostarsi anche significativamente dai PMI (e non prevedono una lettura preliminare). Personalmente dubito che il messaggio sarà molto diverso, ma è un fatto che in USA i PMI contano meno, essendo oltretutto calcolati su un unico campione a fronte dei diversi campioni rilevati nei vari paesi in Europa.

Infine, a fronte di quello che sembra prendere in contorni di un marcato rallentamento globale, l’azionario USA torna ad essere preferibile per una serie di motivi:

** la maggior predominanza di settori difensivi come il tech, a fronte della maggior ciclicità di quello Eurozone

** l’economia USA più resiliente e chiusa, e meno dipendente dalla domanda globale.

** un tipo di inflazione più “da domanda” e come tale più impattata dalla politica monetaria. Ergo un economia meno esposta d i quella EU al rischio di stagflazione

** Maggior margine di manovra per la Banca Centrale nel caso l’economia si avviti: la Fed è più avanti dell’ECB (che di fatto cessa gli acquisti la prossima settimana) e potrà eventualmente invertire la marcia con maggior efficacia della Banca Centrale Europea, che ha i tassi ancora negativi almeno fino a settembre.

Non a caso nelle ultime sedute l’ouperformance di Wall Street rispetto all’azionario continentale è tornata a farsi rilevante, dopo un lungo periodo in cui l’aggressività della FED l’aveva penalizzata.

La chiusura europea vede i principali indici cedere significativamente, e la caratteristica “recessionaria” del movimento riflettersi nella sottoperformance di settori come auto e banche rispetto a utilities, pharma, e altri difensivi e, a livello geografico, dalla debolezza estrema del Dax. Sul fronte rendimenti i cali sono a doppia cifra su praticamente tutte le scadenze e gli emittenti, con i tassi reali che si fanno carico del grosso dei cali. La sensazione di cui parlavo ieri, che i livelli di tightening delle politiche monetarie osservati nel mese in corso potessero rivelarsi i massimi per questo ciclo, e che con giugno i bonds potrebbero aver svoltato, oggi guadagna parecchia forza. Sul fronte cambi, l’entità della sorpresa negativa in Europa penalizza l’€, (ed anche la Sterlina) ma il calo generalizzato dei rendimenti supporta lo Yen. Tra le commodities, generalmente molto deboli, spicca il crash del rame, ovvero il metallo industriale più legato alla crescita nella percezione degli investitori.

Wall Street, a 2 ore dalla chiusura, non sembra aver ancora deciso la direzione, con la componente “growth” del Nasdaq che tira al rialzo insieme ai difensivi, e banche e ciclici che zavorrano. Il quadro macro è quello che è, ma il repricing occorso nei primi 6 mesi del 2022 a Wall Street è significativo, e vi è il contesto di sentiment e positioning illustrato i giorni scorsi a offrire supporto al mercato. E l’impatto delle bad news viene attenuato dal rientro delle aspettative di rialzo dei Fed Funds.

Non sarei sorpreso di vedere una continuazione del rimbalzo, nonostante le news. E mi attendo una continuazione dell’outperformance dell’azionario USA su quello EU, Giapponese e emergente.