Italiano

Italiano English

English

Con l’incontro delle prime linee a Pechino, sembra che i primi nodi vengano al pettine nelle negoziazioni sul trade.

Ieri sera, il doppio disturbo delle sanzioni alla Russia e del piano di Rubio per tassare i buyback azionari hanno imposto a Wall Street una chiusura inferiore ai massimi di giornata (+0.3%).

Peraltro, sul fronte USA – Cina, poco dopo la chiusura sono giunte altre news confortanti. Trump ha dichiarato che “i colloqui procedono bene, e che i Cinesi mostrano enorme rispetto per noi”, una dichiarazione che si rivelerà a metà tra il whishful thinking e la voglia di dare buone notizie al mercato (che è comunque una buona notizia in se). Inoltre, fonti anonime hanno rivelato a Bloomberg che il Presidente avrebbe in mente un estensione di 2 mesi della deadline, per permettere alle negoziazioni di procedere (la politica del rinvio…..).

La seduta asiatica, però, ha mostrato una tendenza a consolidare, dopo diverse giornate assai positive. Tokyo ha segnato il passo, eventualmente infastidita dal GDP del quarto trimestre lievemente inferiore alle attese. Anche Shanghai era partita con un modesto segno meno, ma ha recuperato nella seconda parte di seduta, presumibilmente anche grazie ad un trade balance di gennaio che, a mio modo di vedere, presenta aspetti molto interessanti. L’avanzo è superiore alle stime (39 bln $,da 57 e vs 34 attesi) grazie ad esportazioni decisamente migliori del previsto (+9.1% anno su anno da -4.4% e vs -3.3% atteso). E’ evidente, in questo numero, l’impatto del Capodanno cinese, che ha indotto gli esportatori ad anticipare l’attività. Detto questo, la sorpresa è davvero di entità elevata (anche perchè alla fine il “frontloading” è un fenomeno assai noto).

Ma ancora più interessante è il dato sulle importazioni, che solitamente risente meno della collocazione della settimana di festività del nuovo anno. Il dato anno su anno è -1.5%, da precedente -7.6% e vs attese per -10.2% (il dato ancora negativo dipende da un forte effetto base sull’anno). Goldman Sachs calcola che le importazioni sono rimbalzate mese su mese del 12%. Il -41% anno su anno delle importazioni dagli USA mostra bene l’impatto della trade war. Gli USA hanno molti più beni su cui elevare dazi, ma non controllano cosi bene la domanda dei loro consumatori, mi pare.

In sintesi, gli scambi commerciali tra Cina e resto del mondo, che avevano marcato un dicembre debolissimo, si sono ripresi alla grande, e se sulle esportazioni l’effetto del Capodanno è sicuramente marcato, il dato sull’import può riflettere anche una ripresa della domanda domestica. Si tratterebbe del primo segnale, nei dati macro, che lo stimolo fiscale e monetario erogato sta ingranando.

Tra gli altri mercati, spicca, tra la generale apatia, il buon progresso di Seul (+1.1%), ai massimi da ottobre.

Eurozone, dacci oggi la nostra stecca macro quotidiana.

In apertura, la pubblicazione della prima revisione del GDP tedesco del quarto trimestre ha visto il dato deludere marginalmente (0.0% da -0.1% del terzo trimestre, e vs attese per +0.1%).

Deludente per deludente, era meglio segnare un -0.1% che avrebbe (come successo in Italia) alimentato sui media discussioni sulla “recessione tecnica”, mettendo maggior pressione alla politica per mettere mano alla leva fiscale. Ma anche così, c’è da sperare che il Governo si muova. La nota positiva nel dato è la forza degli investimenti.

Il mercato deve però essersi assuefatto alle stecche, in quanto l’apertura degli indici europei è stata positiva. Delle bad news hanno risentito maggiormente i tassi, con il risultato che il settore bancario è stato ancora il più penalizzato, anche grazie a qualche presa di beneficio sulle banche italiane, mentre a trainare sono stati ancora i ciclici e il tech.

In questa forma, siamo giunti alle 14.30, orario delle retail sales USA di Dicembre, la cui pubblicazione era slittata causa shutdown. Un report “vecchio” che in teoria aveva poco da dire, visto che nessuno si aspettava particolari sorprese.

E invece grande shock!

I numeri sono un disastro su tutta la linea. Dato headline a -1.2% da prec +0.1% vs un +0.1% atteso. Dato core – 1.4% da +0.5% e vs +0.4% atteso. Control group addirittura -1.7%, 2.1% sotto il consenso.

L’impatto sui mercati è stato brusco, con il tassi giù di 4/5 bps sul 10 anni treasury, il Dollaro in calo e l’azionario che si è rapidamente portato in negativo.

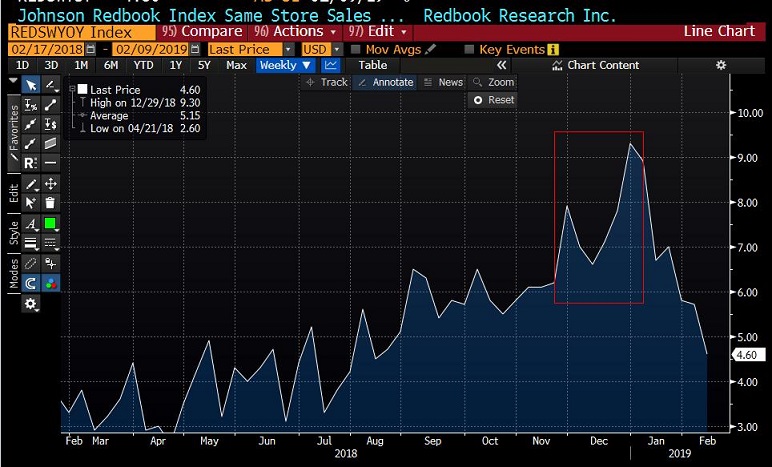

Personalmente, nutro qualche dubbio sull’affidabilità del dato. Non mi pare di ricordare feedback cosi disastrosi dai retailers, a gennaio, sulla stagione natalizia. Le Redbook same store sales avevano indicato un Dicembre stellare, prima di tornare sulla terra il mese successivo (vedi grafico) anche perchè si trattava di un ritmo insostenibile.

Ecco, un dato del genere mi stupirebbe di meno per Gennaio, quando, sugli umori del consumatore, possono aver impattato il protrarsi dello shutdown, la volatilità sull’ azionario e il clima freddo. A dicembre un ruolo può averlo avuto l’anticipo del Ringraziamento, e un po’ la volatilità azionaria. Detto questo, cosa può aver inficiato eventualmente la raccolta dei dati? La risposta facile è la stessa causa che ne ha rinviato la pubblicazione, ovvero lo shutdown. Ma la mia è solo un ipotesi priva di prove.

Qualcosa del genere deve aver pensato anche il mercato, visto che, dopo lo shock iniziale, gli effetti sull’azionario e sul cambio hanno iniziato lentamente a rientrare.

Il tempo di stabilizzarsi un attimo, e il WSJ ha confermato, in grande stile, le indiscrezioni che circolavano in mattinata. La distanza tra le parti sarebbe molta, perchè la Cina promette incrementi di acquisti di semiconduttori e tecnologia, ma rifiuta di porre fine alle pratiche di acquisizione forzosa di tecnologie e ai sussidi statali ad alcuni settori.

E li, la fase di risk aversion è ripresa, Wall Street ha aperto in netto calo, e gli indici Eurozone hanno virato al ribasso con convinzione.

In verità era forse difficile credere che a Pechino si passasse subito alle strette di mano. Un minimo di frizioni era da mettere in conto. Il fatto che la deadline potrebbe essere rinviata di 2 mesi attenua un po’ l’ansia. L’importante è che il clima resti costruttivo.

Un pensiero che deve essere passato nella testa di molti, visto che Wall Street al momento ha recuperato le perdite, anche se il rimbalzo, per entità e timing, non ha permesso all’Europa di evitare una chiusura negativa. Tassi in calo e spread in moderato ritracciamento completano il quadro.

In serata c’è stato tempo anche per l’ennesima bocciatura della May al Parlamento inglese. La sua mozione è stata affossata 303 a 258 a causa di una rivolta degli euroscettici del Partito Conservatore. La May ha dichiarato che il piano non cambia, ma il mandato a negoziare con l’EU al momento non c’è. Vedremo con cosa si presenterà in Parlamento il 27, e che emendamenti compariranno. La Sterlina ha ceduto terreno sulla notizia.