Italiano

Italiano English

English

Chiusura di settimana comprensibilmente nervosa sui mercati, alla vigilia di quello che appare come uno degli eventi più incerti dell’anno, ovvero il meeting tra Trump e il Presidente cinese Xi, a margine del G-20 iniziato oggi in Argentina. Anche se sarebbe più corretto sostenere che è il G-20 ad essere a margine della cena Xi – Trump.

L’incontro è stato prima ipotizzato, poi è rimasto in forse per settimane, poi si è capito che avveniva veramente, infine è emerso che è stato svolto un lungo lavoro di preparazione. Trump negli ultimi giorni è sembrato più costruttivo, ma appena lunedi scorso aveva dichiarato al WSJ di giudicare assai improbabile che l’aumento dei dazi previsto a gennaio fosse rinviato. La verità è che tutte le recenti dichiarazioni hanno origine dal gioco delle parti, ovvero alla necessità dei contendenti di ostentare forza per guadagnare potere contrattuale. Se non altro, i continui riferimenti da parte di una serie di protagonisti, per lo più di parte americana (Trump, Kudlow, Mnuchin, Lighthizer) contribuisce a rafforzare l’impressione che non si tratta di un atto formale prima di una ripresa delle ostilità, e che la posta in gioco è importante.

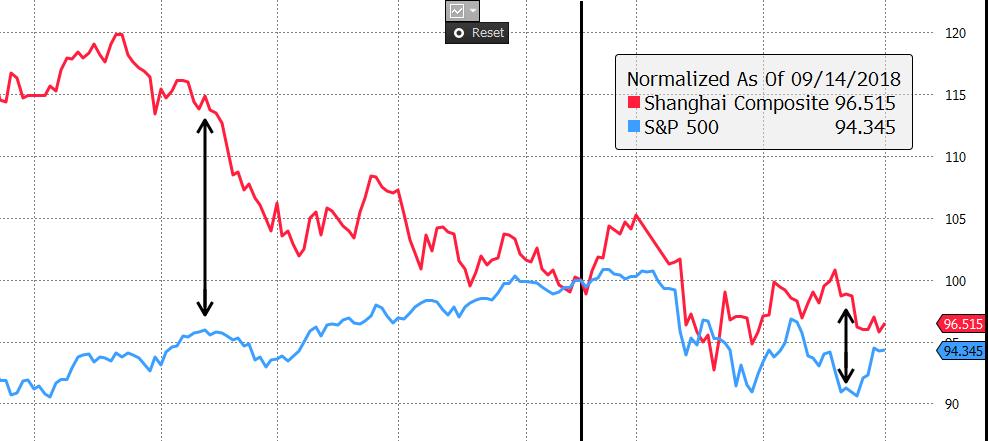

Un altro aspetto importante, è che sono stati gli USA a lanciare il meeting. Come osservato nel pezzo di ieri, a differenza dei primi 8 mesi dell’anno, nelle ultime 8 settimane anche l’America sembra risentire un po’ delle frizioni. Una rappresentazione parziale, ma efficace, di questo fenomeno la da la comparazione dei 2 principali indici di borsa, l’S&P 500 e lo Shanghai Composite, normalizzati alla data del 14 settembre.

Nei primi 8 mesi e mezzo del 2018 l’outperformance degli USA è stata spettacolare. Ma da metà settembre in poi, Wall Street ha perso vistosamente terreno, mentre Shanghai risulta quasi stabile ed ha moderatamente outperformato l’indice USA.

Personalmente, ritengo che lo scenario illustrato ieri dal WSJ (vedi sempre Lampi di ieri) abbia una discreta probabilità di risultare sostanzialmente corretto. Se Trump intendesse continuare a esercitare pressioni, non credo avrebbe bisogno di una sceneggiata cosi accurata. Penso invece che abbia interesse ad attenuare l’impatto delle frizioni su Corporate America. Potrebbe quindi accettare una tregua di qualche mese, purchè accompagnata da un offerta cinese quanto più articolata possibile, tale da permettergli di fare un bel “victory lap” interno (e poi iniziare a lavorarsi l’Eurozone, cominciando dal settore auto) .

Tra le condizioni negoziate potrebbero trovare posto:

** apertura dell’ economia a investimenti esteri

** offerta di incrementare acquisti di beni USA e/o target specifici di trade surplus

** Garanzie su fronte proprietà intellettuali

I Cinesi, dal canto loro, hanno parecchio bisogno di un accordo, che levi pressione alla loro sgangherata economia (vedi PMI ufficiali odierni, commentati sotto). Ma non hanno affatto interesse a firmare alcun accordo che non comprenda il rinvio dell’aumento dei dazi. Il massimo che possono accettare è la permanenza di quelli in essere, fino a che non verrà raggiunto l’accordo finale.

Su queste basi, una tregua è alla portata del meeting. Una tregua, non una pace. Le questioni sono talmente complesse che in questa fase un accordo tombale è impensabile. E comunque, è ormai chiara l’intenzione degli USA di utilizzare le questioni commerciali per contenere l’espansione dell’influenza cinese nel mondo.

Dopodichè, ovviamente, c’è la possibilità concreta che le aspettative delle parti siano tali da rendere una composizione irraggiungibile, e quindi il meeting fallisca. A quel punto, dubito che i contendenti opteranno per qualche comunicato “salva faccia” in cui si impegnano a continuare le negoziazioni. E’ probabile che invece si ritireranno sull’aventino entrambi, e le prossime trattative avverranno quando la sofferenza avrà raggiunto un livello sufficiente da riportarli al tavolo.

Attribuisco il 65% di probabilità ad un accordo che eviti l’incremento dei dazi e l’imposizione di nuovi dazi per qualche trimestre (da 2 in su), un 5% ad un accordo ancora più positivo (eliminazione di parte degli attuali dazi), e il 30% ad un sostanziale fallimento, che lasci lo status quo (passaggio da 10 a 25% dei dazi USA e nuove imposizioni) con o senza comunicato congiunto.

Anche il mercato sembra nelle ultime ore maggiormente incline all’ottimismo. Stamattina gli indici cinesi hanno messo a segno discreti progressi, e Tokyo ha inanellato la sesta salita consecutiva. Tra l’altro, ottima la produzione industriale giapponese di ottobre, cresciuta del 2.9% mese su mese vs +1.2% atteso). Decisamente meno brillanti i PMI ufficiali cinesi di Novembre. Il manifatturiero si è fermato esattamente sulla soglia di 50, vs attese di stabilità a 50.2. Tra i sottoindici spicca il 47 dei new export orders, sotto la soglia di contrazione per il sesto mese a fila, a dimostrazione della necessità di un accordo con gli USA. Più elevato, ma sempre in calo, il PMI servizi. a 53.4 da 53.9 e vs attese per 53.8. Trattandosi dei PMi ufficiali, vi vedo anche un messaggio da parte delle autorità, che è necessaria una politica monetaria e fiscale espansiva.

Con l’apertura dei mercati europei, abbiamo dovuto assistere di nuovo al mesto spettacolo degli indici che cercano inizialmente di avvantaggiarsi del buon sentiment, per poi ripiegare più o meno rapidamente. E’ un fatto che, al di la del nervosismo per l’incombere del meeting, il newsflow macro è stato mediocre. Le volatili retail sales tedesche a ottobre hanno deluso (-0.3% vs +0.4% atteso e con revisione al ribasso del dato di settembre di 0.4% a -0.3%). Si tratta del quarto calo a fila. Il CPI flash Eurozone core di novembre è uscito a sua volta sotto attese (1% YoY vs 1.1% atteso). Altro imbarazzo per l’ECB che ha già lasciato trapelare che chiuderà il QE a dicembre.

La revisione del GDP italiano del terzo trimestre ha portato la variazione a -0.1%. I dettagli peggiorano marginalmente il quadro: i contributi positivi da parte del canale estero, e (marginale) delle scorte, non sono riusciti a bilanciare i cali di consumi privati e investimenti. E questo è il terzo trimestre. Ricordo il crollo dei PMI osservato a ottobre, e l’anticipazione poco incline all’ottimismo di Markit nella nota accompagnatoria dei dati flash di novembre. Salvo sorprese, la posta più negativa a Q3 (gli investimenti) peserà ancora di più a Q4. Non mi stupisce che il Governo stia cercando di attenuare le divergenze con l’EU.

Con queste premesse, a fine mattinata il quadro europeo era negativo, con gli indici in rosso, le banche pesanti, i tassi in moderato calo e l’€ in significativa ritirata.

A invertire parzialmente la dinamica è intervenuto il Chicago PMI di novembre (66.4 da 58.4 e vs attese per 54.5) che ha interrotto una serie di 3 ribassi a fila per riportarsi ai massimi da 11 mesi (e vicino ai massimi assoluti) grazie a un balzo della componente new orders. Interessante il fatto che, nonostante la bontà del dato, sono comparse anche qui le prime lamentele sul fronte trade (“However, many firms reported seeing the effects of higher China tariffs on their invoices for the first time, and voiced concern that business could be stifled going forward,”) .

Spinto dal divario di performance macro, il Dollaro ha finito quasi con l’azzerare l’effetto del discorso di Powell: L’€ chiude la settimana poco sopra 1.13. Dispettosa, Wall Street ha accelerato al rialzo definitivamente solo dopo la chiusura europea, che è avvenuta con gli indici a mostrare cali marginali. Va detto che sull’azionario continentale grava la minaccia che, una volta messo alle spalle con un successo o un fallimento, il meeting con Xi, Trump potrebbe aprire il fronte europeo. Non a caso il settore auto europeo è risultato ancora pesante oggi.

Coerentemente, per giocarsi lo scenario positivo, gli investitori hanno preferito puntare Wall Street. Infatti, dovesse andare storta, si troveranno comunque in mano, più crescita, più qualità, una maggiore liquidità, e denominazione in $. Viceversa Eurostoxx e Dax potrebbero finire per soffrire più di altri un nulla di fatto. E quindi verranno comprati solamente a risultato positivo acquisito.

Non ci resta che attendere.