Italiano

Italiano English

English

Corposo rimbalzo dell’S&P 500 ieri sera (Mercoledì) con un +0.85% trainato da Energy, Ciclici ed anche tech (il Nasdaq 100, +0.78%, veniva da 5 cali di seguito). Quindi diciamo che l’ipervenduto ha avuto sicuramente un ruolo in questo recupero. Il settore commodities ha fatto anche meglio con il paniere CRB trainato da Gas Naturale, ancora protagonista di performance incredibili (+3.8%), e anche il petrolio (+3.05%) e il rame (+2%),a dimostrazione che il ciclo è vivo, e l’inflazione pure, nonostante i recenti numeri in US.

L’Asia non ha però mutuato il buon sentiment made in US. Qui il clima continua ad essere guastato dal China Complex, in sofferenza per le note questioni, rallentamento macro (vedi numeri di ieri), regulation dei business, problemi dell’immobiliare e dei suoi colossi come Evergrande che non si sa bene se supereranno indenni il Capodanno. La crisi del developer ha apparentemente avuto un impatto sulle vendite immobiliari, che sono calate del 20% ad Agosto, mentre i prezzi delle case nelle 70 principali città sono saliti dello 0.16% nello stesso mese, minimo incremento dell’anno. Il mercato è preoccupato perchè non si sente ancora parlare di stimolo, e a Settembre le emissioni di bonds dei Governi locali, che sono usate solitamente per finanziare gli investimenti, sono basse. Vedremo. Ricordo che a fine Agosto la PBOC aveva fatto un meeting con le banche per stimolare il credito ad alcuni settori. Nel frattempo però il pessimismo dilaga, con le “H” shares che sono in calo del 18% da inizio anno e Shenzen che perde il 7.75% nel medesimo periodo.

La frana di oggi ha contagiato il resto degli indici dell’area, con solo Sydney e l’infaticabile Mumbai a mostrare progressi in una seduta in cui anche Tokyo ha consolidato, forse infastidita anche dalla delusione per l’export di Agosto ( *JAPAN AUG. EXPORTS RISE 26.2% Y/Y; EST. 34.1%) . Anche le commodity hanno corretto, subendo anche l’impatto della notizia che la Cina sta nuovamente ricorrendo ancora alle sue riserve per contenere la salita di alcuni metalli ( *CHINA TO SELL MORE COPPER, ALUMINIUM, ZINC RESERVES: NDRC).

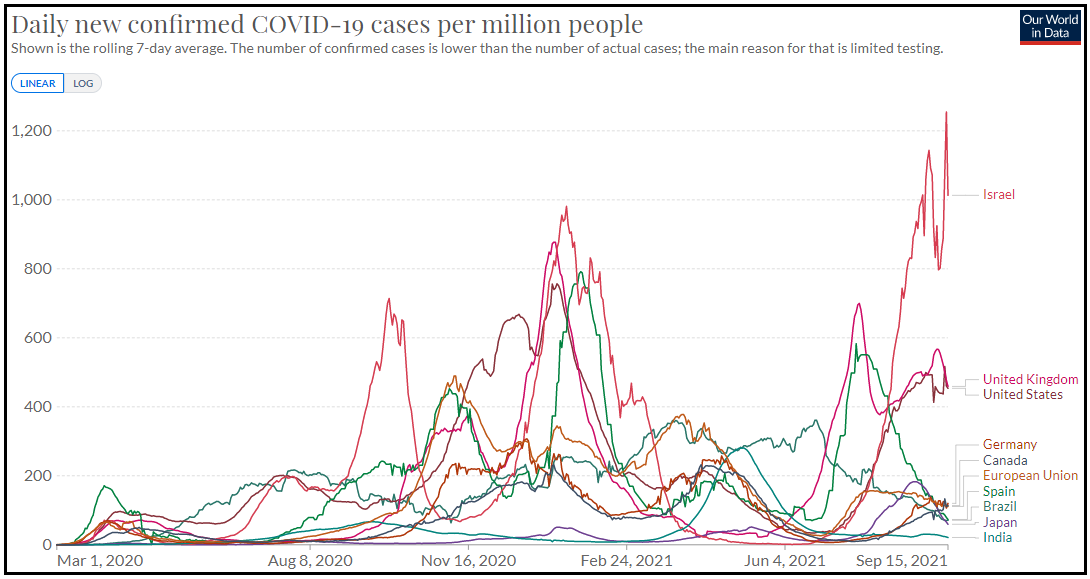

Prima di passare all’Europa, uno sguardo al grafico dei casi Covid, che mostra stallo o discesa in quasi tutti i paesi recentemente monitorati.

Speriamo che l’autunno non intervenga a invertire questa dinamica. Nel frattempo Pfizer ha annunciato che a fronte del calo osservato nella protezione del suo vaccino, la terza dose è sicurta ed efficace e i dati verranno inviati domani alla FDA. Il New England Journal of Medicine ha pubblicato uno studio in cui si mostra che la terza dose di Pfizer ha ridotto di 11 volte il numero di nuovi casi a 12 giorni dall’inoculazione in pazienti da 60 anni in su, e i sintomi severi sono stati ridotti di 20 volte ( link Bloomberg e link allo studio ).

Come pronosticato, l’azionario europeo ha fatto un catch up della forza di Wall Street in apertura, con i principali indici a mostrare progressi. Il rimbalzo è stato guidato dalle piazze periferiche, che ieri avevano sottoperformato. Il movimento in mattinata è stato aiutato da un progressivo indebolimento dell’€, rimasto senza spiegazione immediata, almeno fino al primo pomeriggio.

Sul fronte aumenti dei prezzi delel bollette, varie risoluzioni elaborate da parte dei paesi europei. In Francia il Governo ha accettato di pagare ad alcune categorie un voucer energia da 100 €. In Italia il Governo ha budgettato 3 miliardi per contenere l’aumento delle tariffe. In Spagna dopo che ieri l’iniziativa di calmierare le tariffe a spese delle aziende aveva depresso le utilities, l’associazione di categoria ha messo in dubbio la validità delle misure, invocando l’interferenza. In generale il tema dell’aumento dei prezzi dell’energia sta allargandosi e dall’impegno dei governi per evitare che diventi un problema per il potere di acquisto si capisce che in generale l’inflazione può diventare un problema, dovesse radicarsi.

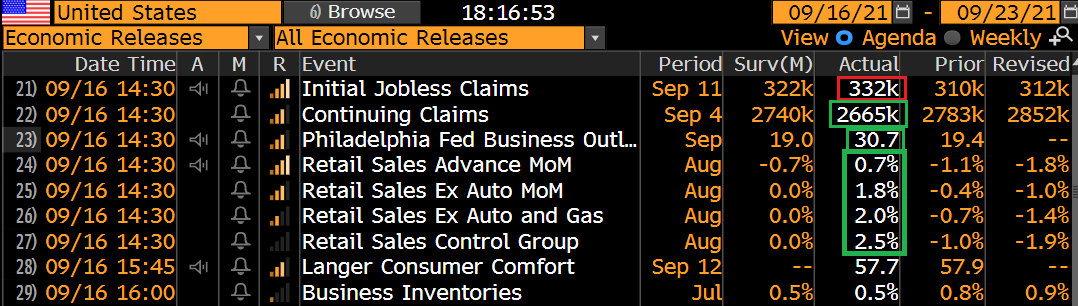

Nel primo pomeriggio sono stati pubblicati dati interessanti in US:

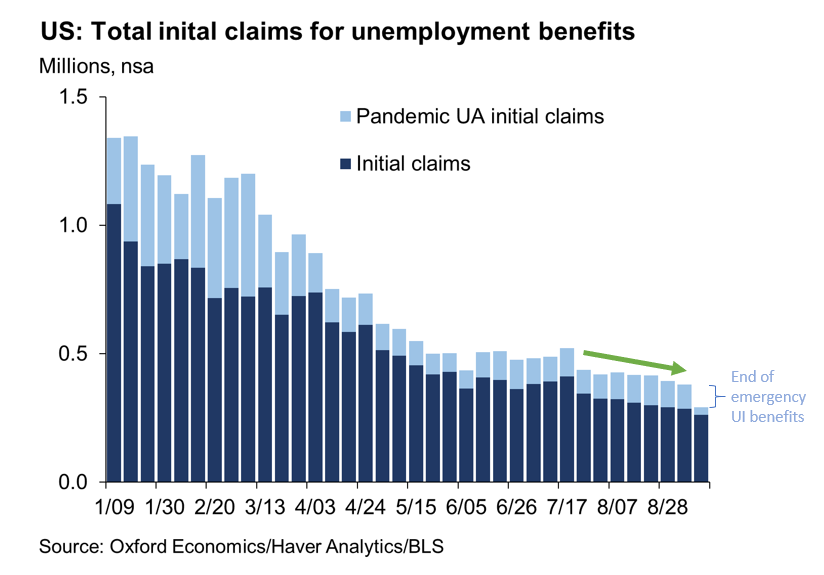

1) I Jobless claims sono un po’ rimbalzati, ma restano su livelli minimi da post pandemia. In realtà il rialzo è stato prodotto da un aggiustamento stagionale (non destagionalizzati sono calati di 23.000 unità), mentre il numero totale dei percettori, che è relativo alla settimana precedente, è calato per un motivo simile. E’ da notare che i sussidi di emergenza sono crollati perchè stanno scadendo nella maggior parte degli stati che ancora li erogavano

2) Il Philly Fed di Settembre, la seconda survey manifatturiera regionale del mese (e una delle più importanti) ha fatto come l’Empire ieri, terminando 11.7 punti sopra attese. E’ vero che i dettagli sono meno buoni, con i New orders in calo di 6.9 punti a 15.9 employment sceso di 6.3 punti a 26.3. Quindi l’interpretazione è un po’ più dubbia anche per il futuro (le expectations hanno ceduto 13.7 punti a 20).

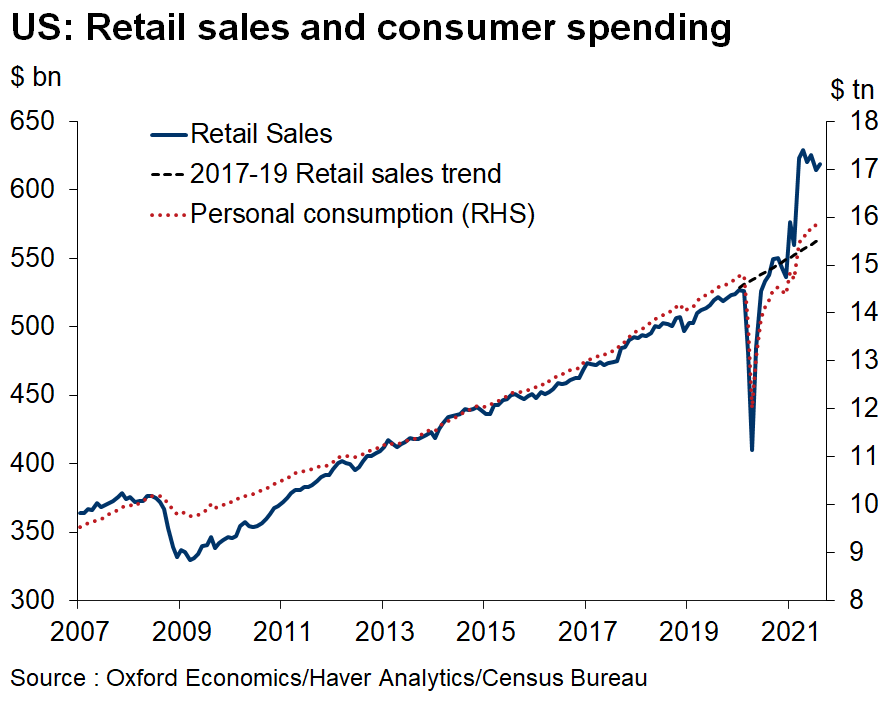

3) le retail sales di Agosto hanno spaccato, con il control group che è uscito 2.5 punti sopra le attese. E’ vero che il mese di Luglio, già debole, ha visto revisioni al ribasso. Ma queste non bastano a eliminare la forza dei numeri. Vi è forse stato l’effetto dell’invio degli assegni familiari e il +5.4 delle vendite online sembra indicare che la variante Delta ha prodotto un nuovo aumento del consumo di beni. Ma comunque il segnale che la domanda è ancora forte è difficile da dismettere.

Il mercato ha “sentito” i numeri. In fin dei conti, come testimonia il Citi Surprise index USA a – 55 ieri, finora i numeri erano stati deludenti e i PMI segnavano rallentamento. Le sorprese di ieri e oggi (pur con i distinguo fatti sul Philly) alimentano il sospetto che l’economia USA non abbia troppa fretta di rallentare.

Così i rendimenti USA hanno preso di nuovo a salire, con i tassi reali a fare il movimento maggiore. Il Dollaro ha accentuato il rialzo. E Wall Street ha preso a indebolirsi. In fin dei conti il FOMC è la settimana prossima (il 22) e se la musica è questa, il rischio che Powell annunci o lasci intendere un tapering in tempi stretti, aumenta.

Tra l’altro, dal Congresso non arrivano rumors tanto positivi sul fronte ficale. Bloomberg riporta che l’approvazione del pacchetto fiscale di Biden rischia di slittare di settimane se non mesi a causa di disaccordi tra i Dems su come finanziarla ( link ). E anche su debt ceiling non abbiamo grossi progressi, anche se forse si tratta di schermaglie (MCCONNELL TOLD TREASURY SECRETARY YELLEN ON WEDNESDAY THAT DEMOCRATS WILL HAVE TO RAISE THE DEBT CEILING ON THEIR OWN, MCCONNELL SPOKESMAN SAYS)

La mini debacle a Wall Street non ha infastidito più di tanto le piazze EU, che forti di un € in calo sui minimi da fine Agosto hanno conservato parte dei profitti chiudendo in positivo, con Milano e Madrid, supportate dalle banche, a guidare. In Eurozone i rendimenti erano saliti abbondantemente ieri e oggi a fine giornata chiudono invariati. Naturalmente la forza del Dollaro non ha fatto che aumentare la pressione sulle commodities. Pessima performance da parte del comparto dei preziosi, con l’oro giù di oltre il 2% e l’argento di oltre il 4%. Il movimento aggressivo del dollaro in concomitanza con quello dei tassi reali e l’aspettativa di riduzione dello stimolo hanno colpito pesante.

Dopo la chiusura EU Wall Street ha messo a segno un rimbalzo che consente all’S&P 500 di dimezzare le perdite. Vedremo dove chiuderà, ma la sensazione è che oggi il sentiment nei confronti della stance FED e quindi verso divisa e tassi, sia un po’ cambiato. E tra domani e mercoledì prossimo data del FOMC, non ci sono praticamente dati di rilievo, in grado di cambiare il sentiment.