Italiano

Italiano English

English

NB Lampi salta 2 uscite e torna mercoledì 24 Ottobre

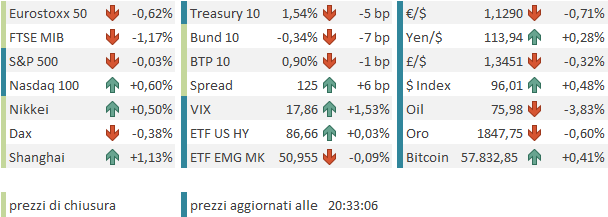

Ieri sera ( Giovedì ) Wall Street ha smentito le premesse della seduta, chiudendo con l’S&P 500 (+0.34%) e il Nasdaq 100 (+1.07%) ad un nuovo record. Come accennato ieri, la partecipazione è stata scarsa, con 2/3 dei titoli dell’S&P 500 in calo. Reid di DB ha notato che per trovare una breadth più bassa con un progresso simile bisogna andare al marzo 2.000, anche se ad Agosto di quest’anno ci siamo andati vicino. Diciamo che non è una novità che sono le FAANG a trainare il rally, il che spiega perchè il Nasdaq 100 outperforma.

Parlo di smentire le premesse perchè, come illustrato nel pezzo di ieri ( link ), il tono era stato opaco, con azionari in calo, rendimenti in calo, ciclici in crisi. Ma Wall Street vive in un mondo tutto suo in questo periodo, come vedremo.

La giornata è iniziata con un tono positivo in Asia, o quanto meno non negativo. Tokyo ha rimbalzato alla notizia che il pacchetto fiscale di Kishida viaggia verso i 79 trilioni di Yen (690 bln). Appena 2 settimane fa era indicato a 30 trilioni, di questo ritmo se non si sbrigano ad approvarlo farà sembrare il piano di Biden elemosina, anche perchè quest’ultimo sotto i colpi di Manchin sta approdando a 1.6 trilioni di $ ( Il GDP USA è quattro volte quello giapponese). Oggi il piano è stato approvato alla Camera, ma per il Senato non ci sono certezze.

Se Hong Kong e le “H” shares cinesi sono state depresse dall’impatto di Ali Baba (ieri aveva ceduto il 5% oggi il 10%), le “A” shares cinesi (Shanghai Composite e Shenzen CSI 300) hanno recuperato. Forse il nuovo rilassamento imposto dalle autorità alle procedure di vendita di terreni edificabili ha alimentato ulteriori ricoperture (**CHINA TO ACCELERATE LOCAL GOVT BOND SALE, USE OF PROCEEDS: CSJ link ). Il Premier Li Keqiang ha dichiarato che l’economia cinese affronta un ulteriore pressione ribassista ( LI SAYS CHINA ECONOMY FACES NEW DOWNWARD PRESSURE: XINHUA) . Di solito a queste dichiarazioni segue dell’easing. In effetti si sentono indiscrezioni di un nuovo pacchetto di tagli alle tasse e commissioni da 500 bln yuan.

Delle altre piazze, bene Jakarta Seul e Sydney, male Mumbai, e, marginalmente, Taiwan. Sul fronte macro, i prezzi alla produzione in Corea sono usciti a ottobre + 8.9%, massimo da 13 anni ( link ).

L’apertura europea è avvenuta con un tono costruttivo, a fattorizzare l’ennesimo record USA, coi tassi stabili sui livelli di ieri e l”€ in lieve ritirata, unico segnale di un sentiment pericolante. La mattinata era anche scarica di dati, se si eccettua il fatturato all’industria italiano di settembre, stabile e ormai old news.

Alle 10.30 improvvisamente qualcuno ha urlato “il re è nudo. Prima l’Austria ha annunciato un lockdown di 22 giorni e l’obbligo di vaccino da Febbraio. Poi il ministro della salute tedesco Spahn ha dichiarato che non si può escludere un nuovo lockdown.

** AUSTRIA TO IMPOSE COMPULSORY VACCINATION FROM FEBRUARY 1 – BBG ** AUSTRIA ANNOUNCES NATIONWIDE LOCKDOWN STARTING MONDAY

**AUSTRIA TO IMPOSE 22-DAY NATIONWIDE LOCKDOWN FROM MONDAY

**GERMAN HEALTH MINISTER SAYS CAN’T RULE OUT LOCKDOWN IN GERMANY

**SPAHN: WE CAN’T RULE OUT A LOCKDOWN IN GERMANY

**SPAHN: VACCINES WON’T BE ENOUGH, CURBS NEEDED TO BREAK WAVE

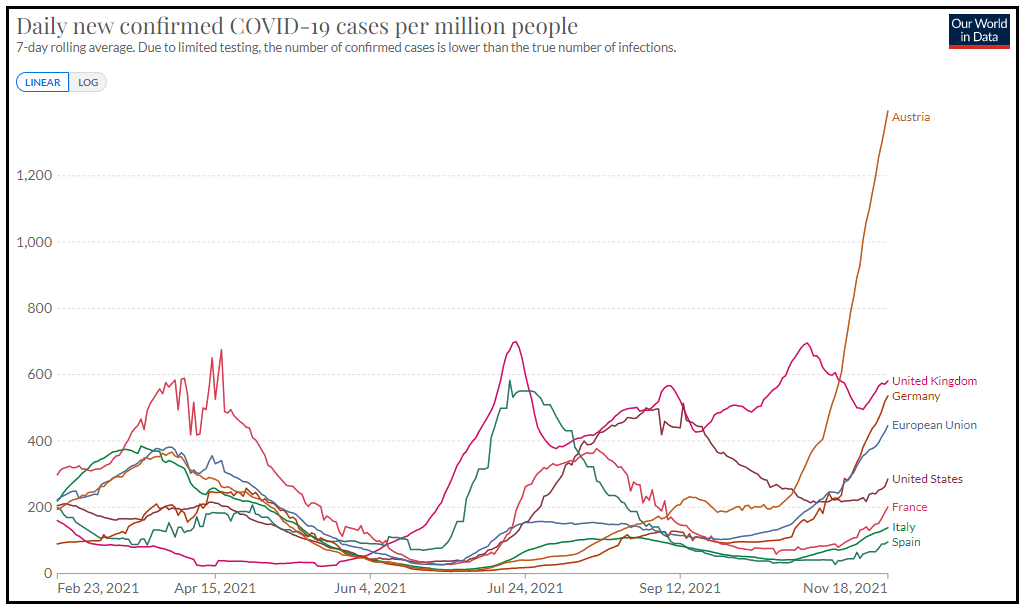

Come si vede dal consueto grafico, il deterioramento del quadro sulle infezioni in Eurozone e altrove non è certo una cosa di ieri.

Ho aggiunto l’Austria che in effetti spicca, ma a far partire la volatilità è stata la dichiarazione di Spahn. La verità è che il deterioramento è evidente ovunque, sia pure con intensità diverse. Anche negli USA si nota un accelerazione. Forse è sorprendente che si parli di lockdown, mentre il mercato si illudeva che questo tipo di esperienze fosse archiviato per sempre anche in Europa.

Sta di fatto che il mercato si è improvvisamente svegliato. L’azionario europeo ha invertito il segno, i tassi sono prontamente calati, con la tendenza delle curve ad appiattirsi e i breakeven inflation in correzione. Tra le commodities il petrolio ha avvertito subito la minaccia. Il doppio colpo sentiment-tassi ha devastato le banche, cosa che si è ripercossa sugli indici che più ne contengono come Milano e Madrid. Un risultato paradossale per certi versi, considerando che l’Italia e la Spagna hanno al momento un quarto dei casi tedeschi. Ma di fronte al covid le economie periferiche sono sempre considerate più fragili, a causa dello scarso margine di manovra fiscale e della rilevanza del turismo. E poi forse il mercato, risvegliatosi al rischio Covid, guarda allla possibilità che il trend possa peggiorare anche in meridione d’Europa, con l’arrivo del freddo. In ogni casoi una performance così marcata non si può ascrivere solo al contenuto maggiore di banche.

La risk aversion si è progressivamente impadronita del mercato e per metà giornata le perdite erano superiori all’1% per l’Eurostoxx 50. Successivamente vi è stato un rimbalzo, legato alla parziale smentita del Ministro degli esteri tedesco ( *GERMAN FOREIGN MINISTER EXCLUDES NATIONAL GENERAL LOCKDOWN:BILD), che però ha portato sollievo solo temporaneo.

Nel pomeriggio non erano previsti dati in US. Wall Street ha avuto un apertura contrastata, ma successivamente il Nasdaq, che ha aperto addirittura in gap up, ha ripreso a trainare al rialzo l’S&P 500, mentre solo Dow e Russell 2000 Small Caps sono rimasti in rosso. Il ragionamento apparente è che il Nasdaq ha la massima concentrazione di lockdown business. Masi tratta di una scusa. Intanto il Nasdaq sale da giorni, trainato dai soliti sospetti. E poi, i business tipici, gaming, videoconference, streaming TV video diagnosis, sono pesanti oggi. A sostenere sono le solite Tesla, Facebook, Amazon, Apple, le beniamine dei retail options traders. Come volevasi dimostrare, l’effetto delle scadenze tecniche odierne è stato finora nullo.

Naturalmente, i rendimenti calano anche negli USA, come si conviene alle giornate di risk aversion. Il 10 anni treasury segna 1.53% di rendimento, cedendo oltre 5 bp. E poco importa che alcuni membri FED stiano cominciando a mostrare un po’ di nervosismo di fronte all’incalzare dei prezzi. Ieri è stato Williams, oggi è la volta di Clarida e Waller

**CLARIDA: MAY BE APPROPRIATE TO DISCUSS TAPER PACE IN DECEMBER

**CLARIDA: 4Q ECONOMIC GROWTH LIKELY TO BE VERY STRONG

**CLARIDA: FUTURE FOMC MAY WANT TO REVISIT FED’S 2% TARGET

**FED‘S WALLER FAVORS FASTER TAPER ON JOB GAINS, INFLATION SURGE – BBG

**WALLER: NEXT FEW MONTHS `CRITICAL’ FOR HOW TAPER PLAYS OUT

**WALLER: ON RATE-LIFTOFF TEST, INFLATION CONDITION MET

**FED’S WALLER: MYSELF AND OTHERS ARE REALIZING WE CAN’T SIT AROUND AND WAIT FOR INFLATION TO DISAPPEAR

Direi che invece è il caso di monitorare questi sviluppi. Se il tapering viene completato in 3 mesi, non è la stessa cosa.

Le chiusure europee vedono perdite moderate per le piazze del nord Europa, e più accentuate per quelle meridionali. Ovviamente i ciclici, banche in testa, vengono bastonati. La risk aversion è riflessa anche nel calo dell’€ e nella forza di $ e Yen, nonchè nel crash dell’oil, anche se i metalli industriali invece vanno in controtendenza con forza.

Dopo la chiusura Wall Street ha perso un po’ di brillantezza. Il Nasdaq 100 resta comodamente in positivo, ma l’S&P invece oscilla attorno alla parità. La Breadth è ancora mediocre, con 200 titoli in progresso su 500, mentre sul Nasdaq 100, che guadagna lo 0.6% abbiamo 40 in progresso su 100. Ma tanto il motivo lo sappiamo.

Non posso però che definirmi stupefatto che l’azionario USA riesca a salire anche in una giornata in cui tutto denuncia sentiment in deterioramento. Il Nasdaq è diventato davvero una mania: a 5 giorni guadagna il 2.4%, a fronte del +0.5% dell’S&P 500, il -1.3% del Dow Jones e il -2.6% delle Small Caps. Una bella divaricazione di performance. Vedremo come saranno le chiusure.