Italiano

Italiano English

English

Dopo la seduta sonnolenta di ieri, oggi l’attività si è decisamente risvegliata, fin dalle prime ore di contrattazione in Asia.

Al supporto offerto dal modesto recupero di Wall Street ieri (+0.3%) si sono aggiunte notizie positive sul trade. La Casa Bianca ha confermato che ieri notte il presidente Trump ha incontrato gli amministratori delegati di Google, Broadcom, Cisco, Intel, Micron Technology, Western Digital e Qualcomm per discutere del caso Huawei e valutare una possibile ripresa degli scambi commerciali con il colosso cinese. I CEO avrebbero richiesto “decisioni tempestive per quanto riguarda le licenze” e Trump si è dichiarato d’accordo.

Su queste basi, la seduta asiatica ha avuto toni positivi, con tutti i principali indici a mostrare guadagni ad eccezione di Mumbai.

L’apertura europea ha visto l’impatto di altri catalyst positivi. La trimestrale di Santander ha dato supporto al settore bancario. Il settore auto è stato aiutato da quella di Faurecia, e dall’annuncio che la Cinese Baic ha accumulato una partecipazione del 5% in Daimler. Infine, BMW è stata upgradata a overweight da Morgan Stanley.

A parte queste news, una certa attenzione ha attirato un pezzo di Market News in cui fonti anonime suggeriscono che l’ECB modificherà giovedi la foorward guidance, indicando che i tassi possono tornare a scendere, o impegnandosi a non alzarli ancora più a lungo. Si tratta di uno scenario pienamente prezzato dal mercato, ed anzi non sono in pochi a ritenere che Draghi potrebbe tagliare il depo rate direttamente a questo meeting. Quindi nulla che potesse eccitare particolarmente la fantasia degli investitori. Ma è un fatto che in giornata i rendimenti sono gradualmente scesi, l’€ si è indebolito fino a marcare i minimi da fine maggio. E l’azionario Eurozone ha ulteriormente accelerato, mostrando una verve assai superiore a quello US / Globale.

Certo, alla causa ha contribuito la circostanza che i catalyst positivi sono andati ad impattare sui settori più depressi ed evitati, banche e auto. Le ricoperture hanno prodotto performance notevoli, che hanno trainato gli indici regionali.

In Eurozone, la giornata era ancora povera di dati, ma abbiamo avuto la conferma di Boris Johnson come nuovo leader dei Conservatori e Premier UK. In seguito alla sua vittoria, già 4 Ministri hanno annunciato dimissioni (uno, Duncan, si è già dimesso e gli altri, Hammond, Stewart e Gauke dovrebbero farlo a breve). Vista la maggioranza risicata (4 membri) che il Governo ha in parlamento, sembra improbabile che Johnson abbia la forza di far passare qualunque provvedimento. Naturalmente Boris può puntare all’uscita senza accordo il 31 ottobre, rifiutandosi di chiedere la proroga. Ma dovesse questo rischio materializzarsi, un buon numero di Conservatori (si stima che i moderati siano tra i 50 e i 60) potrebbe andare a votare con l’opposizione, facendogli mancare la fiducia e portando il paese a nuove elezioni. Insomma la situazione resta più fluida che mai.

Nel primo pomeriggio, i dati US hanno interrotto la recente serie positiva. Il Richmond Fed di luglio è stata la prima survey regionale a deludere (-12 da precedente 2 e vs attese per 5). Il segnale dai singoli distretti diventa quindi più misto, dopo una buona partenza (NY e Philly). Anche le existing home sales di giugno hanno deluso (-1.7% ) ma maggio era stato robusto (+2.9%).

Wall Street è partita con un tono più compassato dei mercati europei. D’altronde la Piazza US è alle prese con attese di easing in (marginale) ridimensionamento, sia pure da livelli elevati, tutto il contrario di quanto accade da noi. Non a caso il $ recupera un bel po’ (dollar index +0.4% mentre scrivo) e i rendimenti dei treasuries salgono marginalmente.

A pomeriggio inoltrato in Europa sono comparse un po’ di prese di beneficio, eventualmente favorite dal circolare delle dichiarazioni del Commissario EU al Commercio Malmstrom secondo cui se Trump metterà dazi sulle auto Bruxelles reagirà con dazi su 35 bln di merci USA.

In ogni caso la limatura delle performance è stata modesta, tant’è che l’Eurostoxx Auto ha chiuso con un +3.8%, e le chiusure degli indici generali distano poco dai massimi. Non è ancora chiaro se Wall Street ha intenzione di dare un altro assalto a quota 3.000.

Il buon sentiment ha riportato support anche sul BTP che chiude con spread in calo di 4 bp a 195.

Domani il livello si alza ulteriormente, in quanto arrivano i pezzi grossi sia sul fronte dati macro, con i PMI flash di luglio, che earnings, con Boeing, Caterpillar, Ford, Facebook e AT&T.

In attesa degli eventi, approfitto per illustrare alcuni elementi che mi rendono un po’ più cauto sulle prospettive di breve per l’azionario USA.

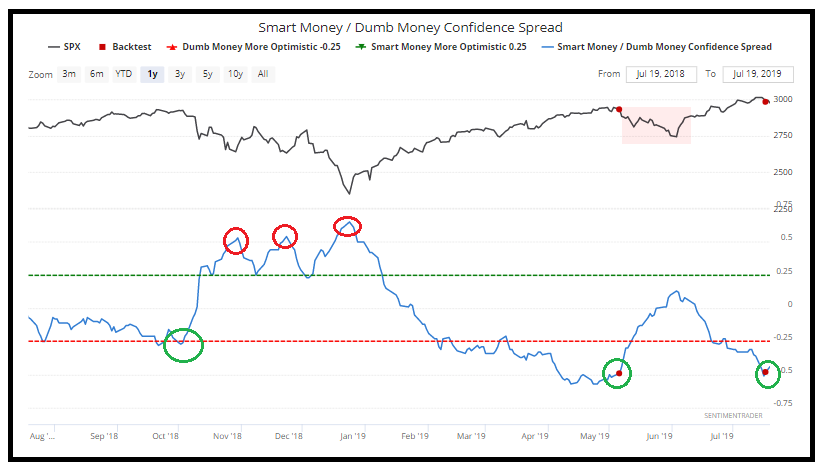

1) il differenziale tra “Dumb money confidence” e “smart money confidence” di Sentimentrader si è nuovamente allargato parecchio a favore della prima (per spiegazione su questo indice vedi a questo link ).

Normalmente letture di questo livello mostrano ritorni prospettici poco attraenti, nel breve (vedi grafico, anche se la situazione può essere risolta anche con un modesto consolidamento, come successo a maggio.

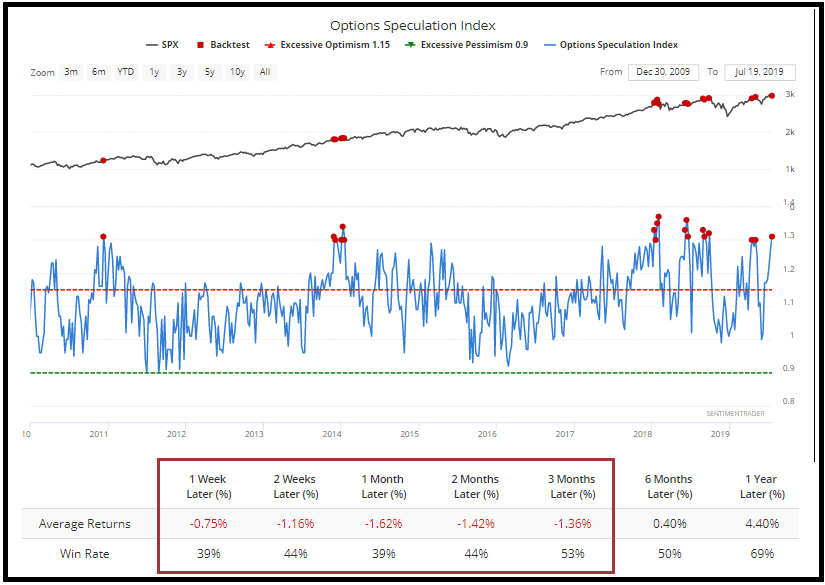

2) l’Option speculation index (sempre Sentimentrader.com) è tornato su livelli assai elevati, a indicare che gli investitori in derivati, (in particolare quelli piccoli, che sono i meno smart di tutti) sono tornati assai positivi sul mercato. Ricordo che appena un mese fa la situazione era praticamente opposta.

Anche qui, solitamente i ritorni di breve del mercato sono poco attraenti, in media, secondo l’analisi di Sentimentrader.

Il caveat su questi segnali è che nel 2017 sono stati bellamente ignorati dal mercato (almeno fino a gennaio 2018). In quel caso c’erano il taglio alle tasse USA e l’accelerazione cinese. Questa volta possiamo forse contare sull’easing delle politiche monetarie globali, FED in testa?

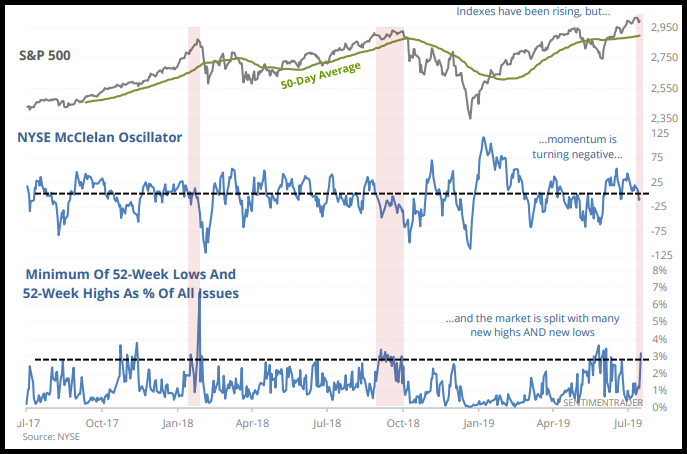

3) infine il NYSE ha mostrato la scorsa settimana condizioni che caratterizzano un “Hindenburg Omen”, descritto come una situazione il cui il mercato, pur scambiando vicino ai massimi di periodo, mostra di perdere momentum (il MC Clellan oscillator va sotto zero) e ad un numero elevato di titoli che fanno nuovi massimi a 52 settimane (normale col mercato ai massimi) se ne contrappone uno similmente elevato di titoli che fanno nuovi minimi.

Anche in questo caso le successive performance medie sono brutte, anche se qui il segnale è meno “short term” dei punti 1 e 2. l’ Omen è stato insistentemente ignorato solo nel ’95 e nel 2017.

Certo, l’inizio di una potenziale serie di 2 o più tagli dei tassi FED può giustificare temporaneamente gli eccessi indicati ai punti 1 e 2 e in generale offrire, come in passato, un buon supporto all’azionario. Diciamo che una perdurante difficoltà nel superare quota 3.000 mi troverà più incline a ridurre l’esposizione all’azionario.