Italiano

Italiano English

English

Il giorno dell’insediamento di Biden alla Casa Bianca è iniziato con un buon tono sui mercati. Più che quest’evento simbolico, di supporto al sentiment è stato il discorso del neo Segretario del Tesoro USA, una vecchia nostra conoscenza. Janet Yellen, nella sua udienza di conferma di fronte alla Commissione Finanza del Senato, ha chiarito che l’attuale focus è la ripresa economica, e l’incertezza del quadro richiede ancora un forte supporto dallo stimolo fiscale. Gli aumenti delle tasse non sono una priorità del momento, ma avverranno solo una volta superata la pandemia, e comunque il taglio operato dai Repubblicani nel 2017 non sarà interamente cancellato.

Per il resto, Janet ha illustrato alcuni capisaldi del programma della nuova amministrazione tra cui l’elevazione del salario minimo a 15$ e il ritorno ad un’attenzione al clima (tra i primi ordini esecutivi di Biden vi è il rientro degli USA negli accordi di Parigi). La Yellen ha implicitamente confermato che l’atteggiamento nei confronti della Cina resterà di antagonismo, anche se magari cambieranno le modalità. Sul Dollaro ha dichiarato che il cambio deve essere determinato dal mercato e che gli USA non hanno interesse a svalutare per guadagnare competitività, ma si opporranno a politiche del genere da parte di altri paesi.

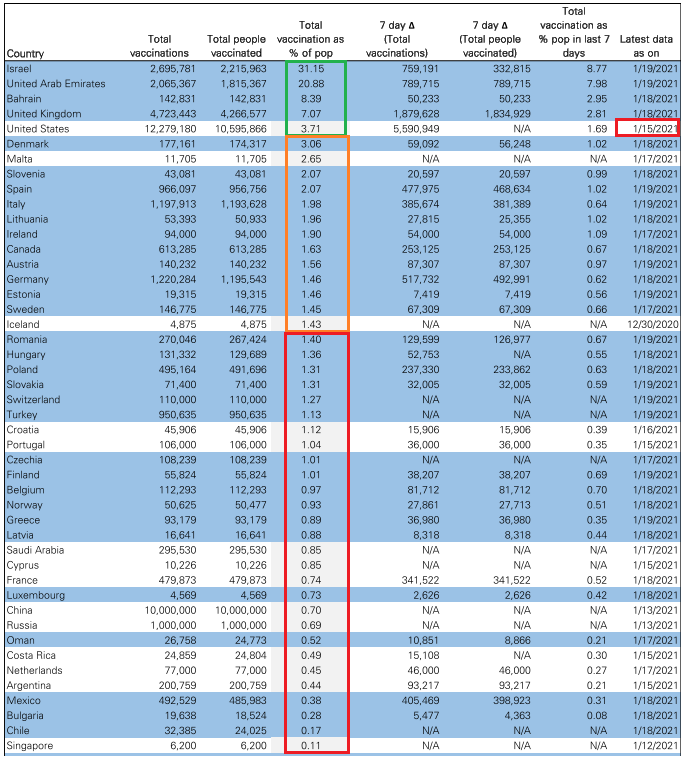

Sul fronte vaccini il newsflow degli ultimi giorni è stato misto. Pfizer ha chiarito che la riduzione di forniture riguarda solo una settimana o poco più. Ma comunque effetti scarsità si notano qua e la (Es NY link ). E ovviamente sono comparsi casi di effetti collaterali in Norvegia (23 morti con Pfizer) e in US (con erogazione di Moderna ( link ), ma nulla in grado di cambiare radicalmente il quadro, che vede Israele guidare la classifica con il 25% della popolazione che ha preso una dose di vaccino e un altro 6% che ha preso anche la seconda.

Lo schema di DB mostra la situazione globale, e sottolinea il ritardo dell’Eurozone rispetto anche ai paesi anglosassoni (nessun paese supera il 2% di vaccinati).

Gli USA non pubblicano dati giornalieri, ma sembra che gli ultimi numeri indichino un ritmo di 800.000 iniezioni al giorno, per cui il target di Biden di 100 milioni di vaccini erogati nei primi 100 giorni di Presidenza sembra alla portata.

Nel frattempo, continuano ad essere estesi i lockdown, in particolare in Europa, con la Merkel che ha annunciato la proroga fino al 14 Febbraio, e la chiusura dei business non essenziali in alcune regioni. Anche l’Olanda ha annunciato nuove misure fino al 9 Febbraio. I mercati ci badano poco, perchè ritengono che siano le ultime proroghe prima di un attenuazione in primavera.

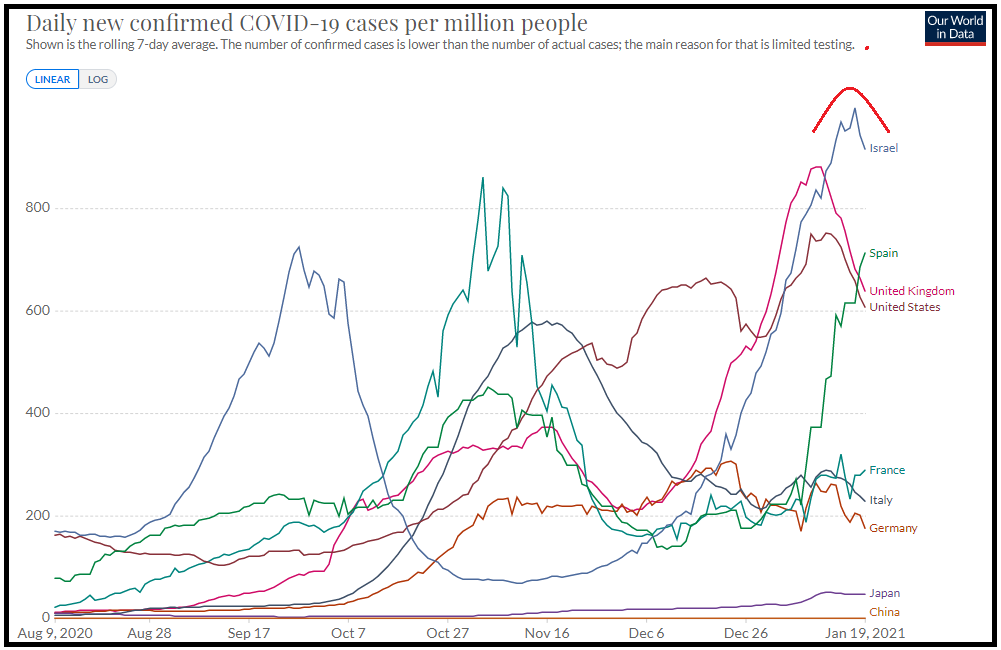

I dati sul numero di casi mostrano una convincente inversione di tendenza in US e UK, situazioni stabili in Italia, Germania e Francia e invece una continua accelerazione in Spagna.

Osservato speciale resta Israele, a caccia di segnali di un impatto dei vaccini su contagio, ospedalizzazioni e successivamente decessi. Al momento si nota un tentativo di inversione di tendenza che è presto per categorizzare, visto che appena il 6% ha preso la seconda dose e l’immunità si sviluppa in qualche settimana. Vedremo a febbraio, quando il grosso delle categorie fragili avrà ricevuto il vaccino se effettivamente soprattutto le ospedalizzazioni crollano. In ogni caso il grafico sopra ci mostra che sarà difficile all’inizio distinguere l’impatto dei vaccini dal rumore. L’idea personale resta che in UK e eventualmente USA dovremmo raggiungere un livello di immunizzazione del 20/25% (ma larga maggioranza dei soggetti fragili o esposti) per fine del primo trimestre, e in Eurozone a metà del secondo. A quel punto le misure di contenimento verranno allentate significativamente. Le varianti rappresentano un rischio non tanto per l’efficacia dei vaccini, che finora è stata confermata, ( link ) ma perchè se vanno ad aumentare la contagiosità, elevano la soglia di immunità di gregge.

Tornando alla seduta odierna, a supportare il sentiment sono intervenuti anche gli ottimi risultati di Netflix, che infatti ha accumulato un 12% in aftermarket, e trainato il future Nasdaq 100.

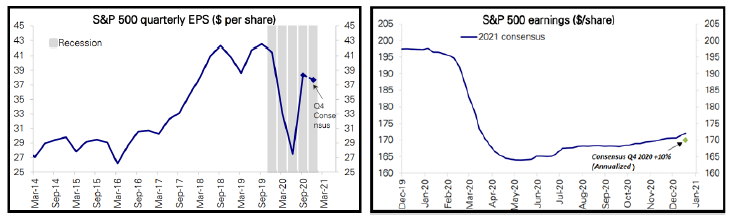

A proposito di questa earning season, noto che, contrariamente a quanto avviene di solito, il consenso è salito nelle ultime settimane, segno che le aziende sono a loro agio con le stime. In effetti le banche che hanno riportato finora hanno battuto le attese di EPS in media del 13%. Se questa risultasse la sorpresa media del mercato, vuol dire che gli utili del quarto trimestre 2020 avrebbero recuperato i livelli pre covid (circa 42$ al trimestre, 168$ annualizzati).

Considerando che il consenso per il 2021 si colloca attorno a 170/175 $ di EPS per l’S&P 500, possiamo definirlo abbastanza conservativo. Infatti implicherebbe un aumento del 15% rispetto al consenso per il quarto trimestre 2020, e di una manciata di punti percentuali rispetto a quello che sarà con ogni probabilità l’effettivo EPS. In un anno di normalizzazione, possiamo sperare di più

La seduta asiatica ha comunque avuto un buon tono, se escludiamo Tokyo e Taiwan, oggetto di qualche presa di beneficio. Gli altri principali indici hanno mostrato buone performances, a cominciare da Hong Kong e dalle “H” shares, che mostrano un outperformance vs le “A” shares cinesi estrema, nelle ultime sedute (+6% vs -1%). Va detto che in Cina parti crescenti del territorio stanno venendo messe in lockdown ( link ). Ma mi pare un po’ eccessivo.

L’apertura europea ha visto un’iniziale forte domanda per il BTP in risposta alla fiducia ottenuta da Conte ieri sera al Senato, che però è andata immediatamente incontro a vendite. Di fatto, si tratta per il momento di un governo di minoranza, che ha ottenuto la fiducia grazie all’astensione di Italia Viva, anche se è probabile che in caso di voto contro di Renzi e C. forse un altro voto si sarebbe trovato. A questo punto o Conte trova altro supporto (ma il suo governo resterà in minoranza nelle commissioni) oppure vi sarà un rimpasto. Se elezioni anticipate restano estremamente improbabili, la situazione non è ancora chiarita, ne stabile.

Per il resto, l’azionario ha mostrato discreti guadagni, trainato dai futures USA, e dal settore auto, dopo l’upgrade di Daimler a opera di HSBC. Irendimenti sono rimasti stabili, così come i cambi, se si eccettua un po’ di forza di Yen e Sterlina. E tra le commodities, dopo una mattinata ambivalente, hanno preso abbrivio i preziosi.

Il pomeriggio ha visto il sentiment prendere momentum. Il “la” è stato dato dal record del Nasdaq, grazie a Netflix, ma non solo. I guadagni sono abbastanza diffusi tra i settori (Media, Tech, Retail, Real Estate, consumer Durables i migliori) con solo i finanziari in calo, nonostante i buoni risultati di Morgan Stanley. Anche l’S&P ha marcato i nuovi massimi storici poco dopo l’apertura, a salutare l’entrata alla Casa Bianca di Biden. Chissà se è di buon auspicio.