Italiano

Italiano English

English

Buona chiusura per New York ieri sera (Giovedì) con l’S&P a mostrare un progresso del 1.22%, interrompendo una serie negativa che lo aveva visto bruciare (per usare un termine giornalistico) circa un 4% in 3 sedute. Dopo una partenza brillante, il Nasdaq ha sottoperformato, frenato dai titoli ad alti multipli e dalle FAANG che continuano a soffrire prese di beneficio.

Alcuni commentatori hanno legato la forza del mercato alle dichiarazioni del Governatore della FED di St Luis Waller, anche se quando queste sono arrivate, attorno all’ora di cena italiana, il rally azionario era abbondantemente in corso. Ma cosa ha detto Waller? Nulla di particolarmente nuovo.

** Abbiamo bisogno ancora di molti mesi prima di poter avere un idea se abbiamo fatto “progressi sostanziali” in direzione dei nostri target. Dobbiamo essere pazienti e non farci influenzare da singoli dati

** Credo che l’inflazione starà sopra il 2% nel 2021 e 2022 e poi tornerà al target. Possiamo tollerare fasi sopra target se le aspettative di lungo periodo restano ancorate.

Sentir ribadire questi concetti però ha fatto particolarmente bene alla nottata asiatica, che non sempre di recente ha seguito le sedute forti di Wall Street, ma oggi invece si è fatta contagiare. Molto bene le “A” shares cinesi, trainate dai finanziari (gran denaro sui brokers dopo i dati di sottoscrizione dei fondi) e dal tech, ai prodromi di una giornata di rivalsa. Robusto rimbalzo anche di Tokyo, che veniva però da 3 giorni di calo violento (oltre -7% in totale) per cui aveva la molla parecchio carica. Il rimbalzo del tech ha favorito anche Hong Kong, le “H” shares cinesi e Seul, mentre Sydney ha mostrato progressi più modesti e Mumbai è rimasta al palo, unica delle principali piazze a mostrare variazione marginalmente negativa.

Chiaramente, questo quadro di FED tollerante e inattiva ha tolto forza al Dollaro, un movimento che ha accentuato il buonumore della parte emergente dell’area. Le commodities hanno ripreso lentamente forza, dopo la scoppola di ieri.

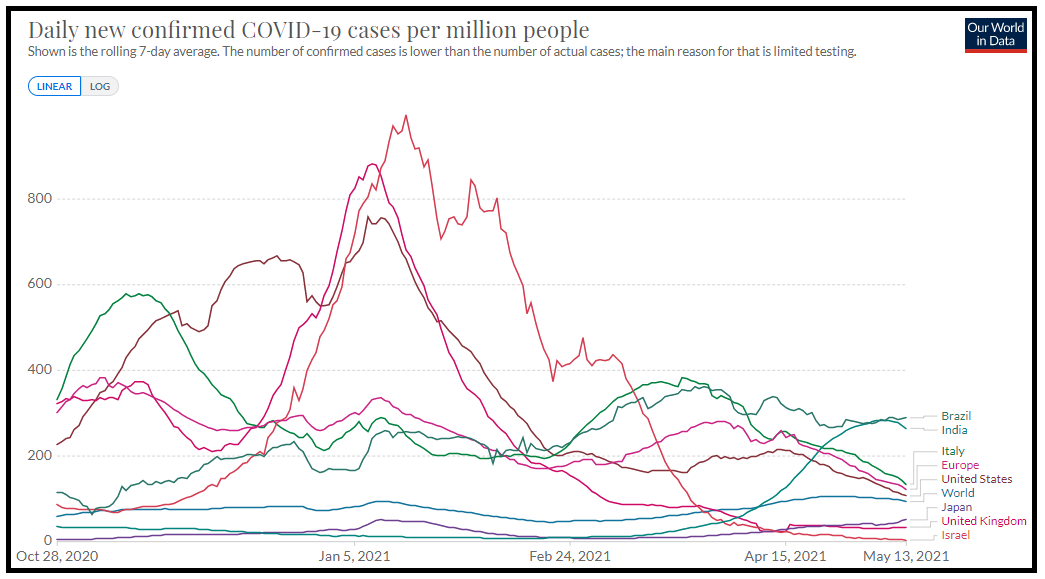

Il grafico dei contagi (in cui ho inserito “Europa” al posto di Francia, Spagna e Germania) risulta ormai abbastanza confortante.

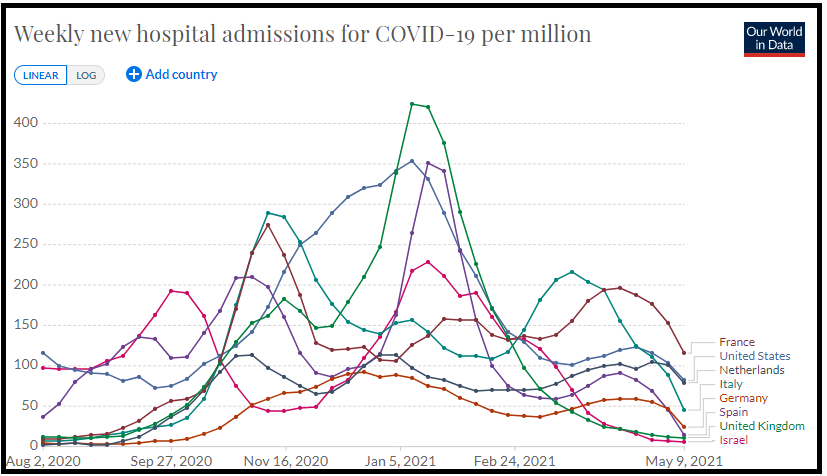

Stesso discorso per le ammissioni in ospedale sulla settimana, che anche in Europa iniziano a risentire alla grande della diffusione dei vaccini, oltre che del calo dei casi.

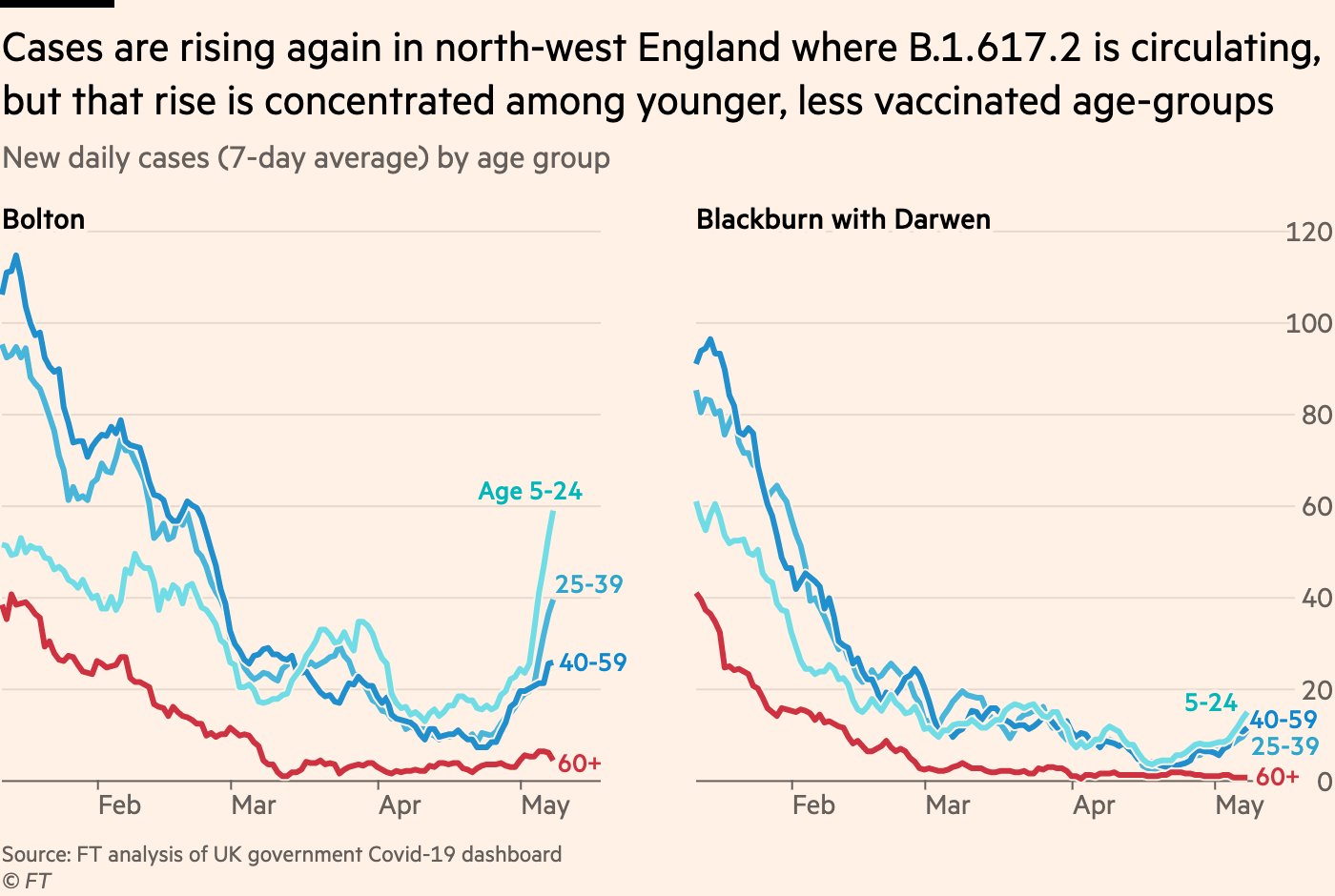

Le varianti non stanno per ora inficiando il risultato in nessuno dei paesi. Ad esempio in UK si sta osservando in alcune zone del nord ovest, la diffusione di una variante indiana, la B.1.617.2. Come si nota dal Grafico del FT, però, il connesso aumento dei casi è concentrato nelle categorie ancora non vaccinate.

La mattinata europea non ha proposto granchè. Dati significativi non ce n’erano, e le principali borse hanno fatto loro il sentiment made in US, aprendo in rialzo, per poi, dopo un breve ripiegamento, proseguire con una price action tranquilla. Tra i principali indici si è distinta negativamente Piazza Affari, unica a mettere il naso in rosso in mattinata. Ma si è trattato di una correzione di forza precedente, visto che approcciava la seduta con oltre un punto di performance relativa rispetto all’Eurostoxx 50, maturato nelle precedenti 4 sedute. Lo stesso non si può dire del BTP, che, nonostante il buon sentiment, ha visto lo spread allargare a tratti di 5 bps su un Bund che ha avuto rendimenti in calo. E questo dopo una settimana passata a sottoperformare, insieme agli altri periferici. L’impressione è che la prospettiva di salita dei rendimenti core stia producendo un’uscita dai carry trade, con l’idea che, se il Bund torna positivo, il premio al rischio di un periferico deve salire. E poi c’è il timore di un ECB in procinto di abbassare i ritmi di acquisto a giugno. A tale proposito, le minute ECB pubblicate a metà giornata non hanno fornito spunti particolari, limitandosi a ribadire che a Giugno verrà fatta una verifica della necessità o meno di mantenere il ritmo degli acquisti ali livello accelerato determinato a marzo, e che la flessibilità è una delle principali caratteristiche del PEPP ( link ). A parte ciò, sono emerse 2 considerazioni:

** un accenno al fatto che la salita dei prezzi dell’azionario implica dei rischi, in quanto interconnessa con lo stimolo

** l’€ si è apprezzato e ulteriore salita potrebbe avere effetti avversi sul quadro inflattivo.

Nessuna delle 2 note sembra aver avuto effetto sugli asset, come non lo hanno avuto le considerazioni sul PEPP: il BTP ha continuato a soffrire, recuperando qualcosa nel pomeriggio quando il sentiment è migliorato. L’impressione personale è che 120 bps compensino abbastanza bene per detenere dei BTP, in particolare in un contesto macro positivo, in cui chi investe in core non ha ancora un rendimento a compensarlo per la possibile perdita in conto capitale.

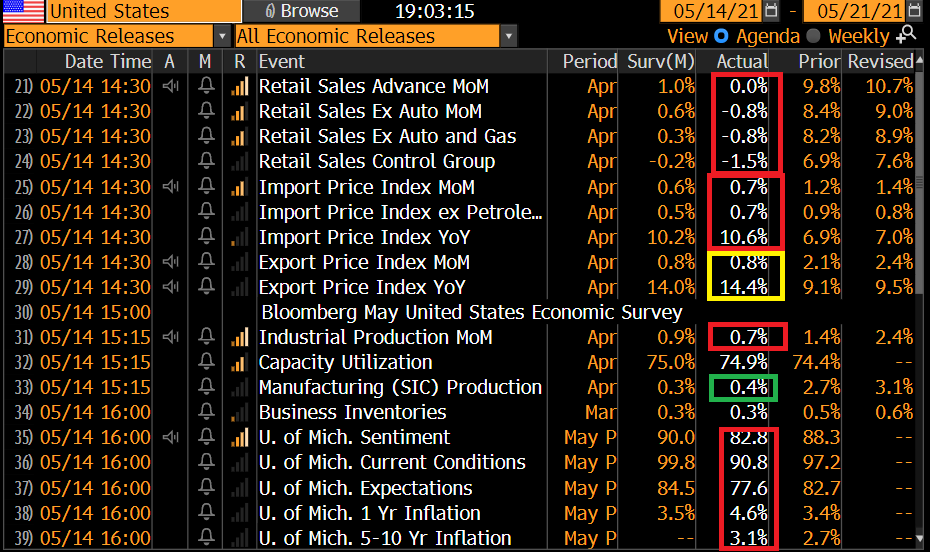

Alle 14.30 c’era una certa attesa per le retail sales USA di Aprile. Il dato ha deluso il consenso, sia come headline, che come core, che come control group. Ma marzo era stato una bomba, e su base headline, aprile è del 10.7% sopra i livelli di febbraio. In assoluto i consumi sono sulla luna, in US, ed è probabile che resteranno robusti nei mesi a venire.

Uno sguardo agli altri dati mostra:

** import prices sopra attese, ma di poco, che mostrano comunque un po’ di inflazione importata.

** Una produzione industriale leggermente sotto attese ma con sontuosa revisione del mese di marzo. Teniamo presente che ci sono le difficoltà e i blocchi nelle catene di approvvigionamento a ostacolarla.

** U. of Michigan consumer confidence molto peggio delle attese, principalmente a causa di un impennata dei timori di inflazione (4.6% sull’anno). Ci credo. Immagino che i media non parlino d’altro.

Wall Street non si è fatta impressionare, e complici dei tassi che restano abbastanza tranquilli ( Dopo tutto il bailamme sul CPI il 10 anni treasury rimane in area 1.65%, 2 bp sopra la chiusura il giorno prima del report) è partita in progresso, accumulando quelli che per ora sono guadagni notevoli. A trainare, un decente rimbalzo del tech, ma non solo. Anche Energy, trasporti, ristorazione guidano quello che è un progresso ben distribuito tra i settori.

Il rialzo ha funto da traino per gli indici Eurozone che chiudono con ottimi guadagni. Così, una settimana che appena 36 ore fa sembrava destinata a produrre robusti cali, si chiude con perdite minime e moderati progressi. Sul fronte cambi il Dollaro cede mentre i rendimenti sono in assestamento per gli emittenti core e in rialzo per i periferici.

Sul fronte tecnico, per il momento il movimento ribassista sembra rigettato, ma finchè l’S&P 500 non si stabilizza sopra 4.200 punti, e l’Eurostoxx 50 sopra 4.000, il quadro resta indeterminato, sia pure nell’ambito di un trend che resta rialzista, e per il quale giocarsi le rotture ribassiste è stato un esercizio piuttosto costoso.

Detto questo la caratteristica principale di questo mercato resta la rotazione settoriale. Lo si nota anche solo dando uno sguardo al quadro degli indici da inizio anno.

Le FAANG hanno fatto i massimi a metà febbraio, e sono negative da inizio anno, sia pur di poco. Il Nasdaq 100 ha avuto un comportamento simile, anche se il massimo è di Aprile e l’indice conserva ancora un progresso. Le small caps del Russell conservano un buon guadagno ma il meglio è alle spalle. Sono state recentemente penalizzate perchè nell’indice c’è un alta percentuale di titoli che ancora non producono utili o ne fanno pochi, roba che recentemente performa male.

Gli altri indici hanno grafici più in forma e buoni progressi da inizio anno. L’Eurostoxx 50 contende il primato al ciclico Dow Jones.