Italiano

Italiano English

English

Dalle chiusure degli indici ieri sera a Wall Street non si intuisce la brutalità della price action nella seduta. Alla fine l’S&P 500 ha chiuso in guadagno dello 0.36%, e il Nasdaq 100 dello 0.22%. Entrambi erano partiti con guadagni più elevati, e si erano trovati a cedere oltre l’1% dopo 2 ore di contrattazioni (vedi lampi di ieri).

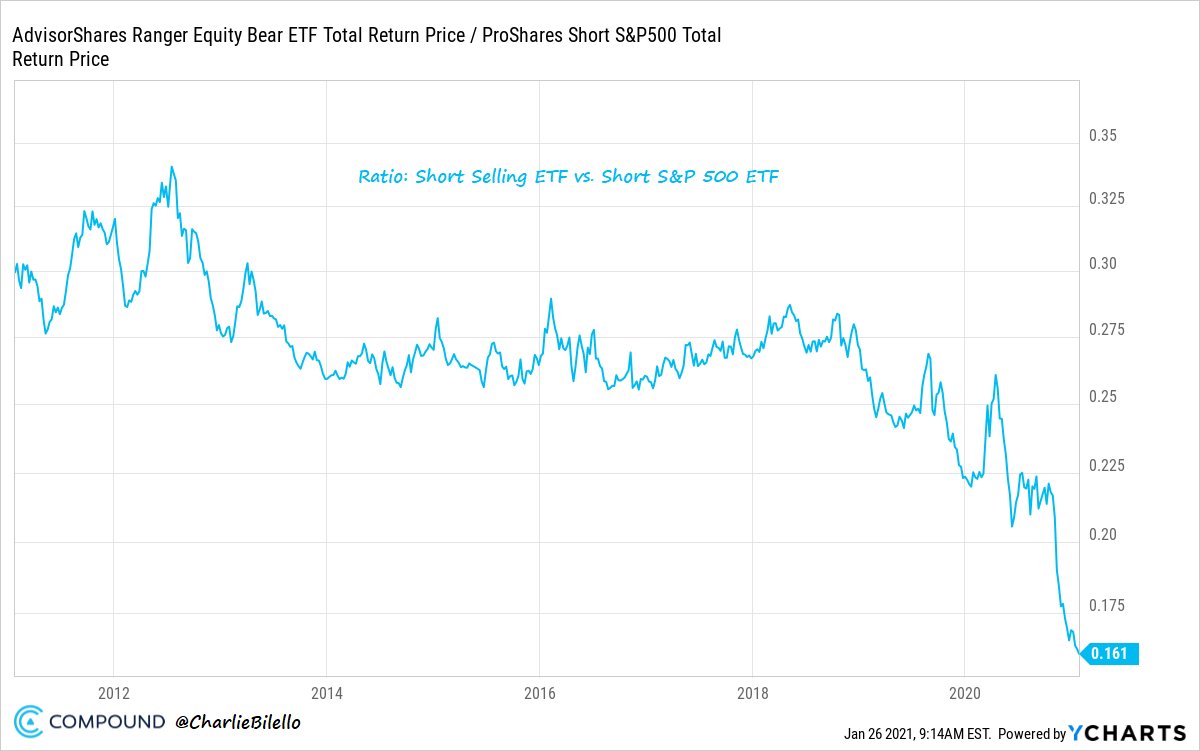

Il “dip” è stato comprato rapidamente, come successo spesso di recente. Sui grafici questa price action disegna una candela denominata “hanging man”, indicazione di inversione di breve alla fine di una fase di rialzo. Ma di recente sono poco incline a dare peso ai segnali di breve, vista la assoluta peculiarità del periodo, in cui l’euforia del retail traders non fa che salire. Di sicuro avremo delle correzioni, ma non credo che in questa fase l’ortodossia paghi. Non a caso, I professionisti dello short selling sono stati clamorosamente outperformati, nell’ultimo periodo, dai prodotti passivi che hanno la performance contraria rispetto agli indici, come mostra questo grafico ( By Compound) del ratio tra AdvisorShares Ranger Equity Bear ETF, un veicolo che fa gestione attiva selezionando i titoli di cui andare corto su base fondamentale, e un normale etf short passivo.

E’ vero, in questo caso l’analisi che informa le scelte del gestore è fondamentale, aziende care o speculative, e non tecnica. Ma è comunque un esempio di come l’ortodossia non paghi affatto in questo periodo. Si può dire che l’ortodossia fondametale lo abbia fatto poco in questo decennio, visto che la roba cara ha continuato a rincarare.

Temo che la cosa non cambierà, a breve.

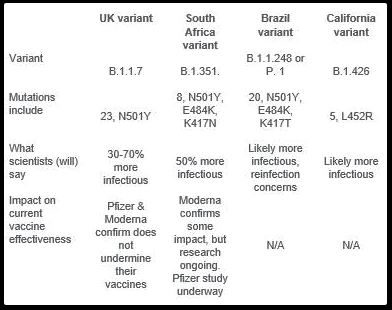

In ogni caso, il tema del rinvio della normalizzazione è rimasto presente nella price action, con travel, energy, ciclici e banche tutti pesanti, e tech forte, e tassi in generale calo . Tra i motivi di questa retromarcia, oltre ai problemi di distribuzione dei vaccini, che riguardano soprattutto l’EU, le varianti, che stanno gradualmente inducendo alcuni paesi a limitare gli ingressi e istituire quarantene per difendersi, in particolare dall’aumento della contagiosità. Nella figura, un rudimentale schema di Citigroup che riporta le principali caratteristiche note delle mutazioni individuate

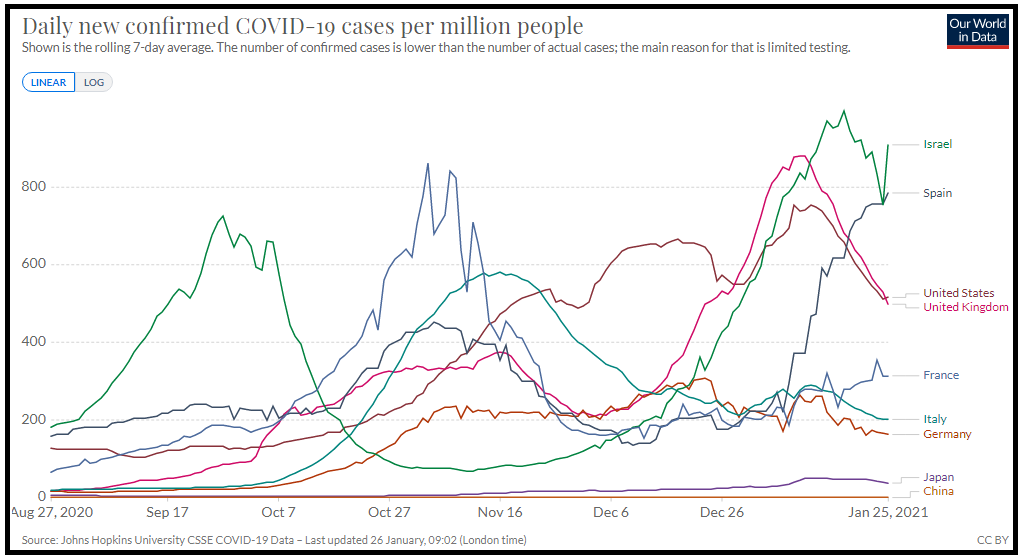

Sul fronte casi, si nota un rimbalzo in Israele e una situazione ancora problematica in Spagna, ma altrove si parla di calo oppure stabilità. Particolarmente buoni gli ultimi dati UK, in calo del 40% rispetto a 7 giorni fa.

Da Israele continuano ad arrivare notizie costruttive sul fronte efficacia dei vaccini. Apparentemente da un campione di 128.600 individui che hanno ottenuto un trattamento completo col prodotto Pfizer, solo lo 0.01% si è infettato, 20 indivdui in tutto ( link ), con sintomatologia blanda. Il paese ha erogato la prima dose al 30% della popolazione e la seconda dose al 13%. Entro breve i risultati dovrebbero diventare tangibili a livello nazionale.

L’Asia peraltro stanotte ha attraversato la sua personale fase di prese di beneficio, con i principali indici a mostrare pesanti perdite, comprese tra il -0.9% di Mumbai e Tokyo, e il .2.5% Di Hong Kong e con i -2% del China complex (Sydney chiusa per festività). Si è parlato del possibile rinvio del nuovo pacchetto di stimolo USA come catalyst. In effetti i futures USA hanno accumulato perdite nella notte. Ma le dichiarazioni di Schumer ieri sera non avevano impedito il recupero di Wall Street nella seconda parte di seduta (** Schumer Aims To Pass Next Stimulus in About a Month to Six Weeks ).

In particolare i mercati cinesi sono stati innervositi dalle dichiarazioni dell’adviser della PBOC MA Jun, secondo il quale vi è rischio di bolle negli asset e nell’immobiliare ( link ). La Banca Centrale poi ha ritirato liquidità dal mercato, lasciando scadere 78 bln di repo a una settimana senza rinnovarli. Dopo la chiusura il Governatore della PBOC Yi Gang, nell’ambito di un panel del Forum di Davos, ha cercato di attenuare le tensioni, con alcune dichiarazioni ad hoc, che hanno forse contribuito a sollevare il sentiment

*CHINA’S MONETARY POLICY WILL CONTINUE TO PROP UP ECONOMY: YI

*CHINA’S WON’T EXIT PREMATURELY FROM SUPPORTING POLICY: YI

Infatti, per una volta, l’arrivo degli Europei ha portato ad un sensibile miglioramento del sentiment sul mercato. Difficile, francamente, indicare un preciso motivo per il recupero, al di la delle sopracitate news PBOC. Il fatto è che sui mercati EU, in relativo rispetto a quelli globali, si era accumulato troppo pessimismo. La differenza di performance tra Eurostoxx 50 e S&P 500 a 5 giorni superava il 2.5% e gli indici periferici erano anche più sacrificati. Alla fine, il newsflow sulla distribuzione dei vaccini è brutto, ma quelli sull’efficacia, e sul numero dei casi sono di qualità migliore. I tassi, poi, sono tornati a scendere, sia core che periferici, cosa che ha eventualmente attenuato i timori di un inasprimento delle condizioni finanziarie nati dopo l’ECB della scorsa settimana, e in seguito alla crisi politica italiana. Il rimbalzo ha favorito auto, banche e finanziari.

Sul fronte politico italiano, la crisi ha preso la direzione delle dimissioni di Conte, con consultazioni da domani per la formazione di un Conte ter, oppure di un altro Governo con maggioranza più ampia, grazie alla partecipazione di elementi del Centrodestra. La carta italiana ha proseguito la performance di ieri, contribuendo a sollevare il sentiment.

Sul fronte vaccini, è circolata ( fonte Bild) una notizia di scarsissima efficacia del vaccino Astra Zeneca sugli individui oltre 65 anni (8%), successivamente seccamente smentita da più parti ( pare che alla fine 8% fossero i candidati sul totale tra 56 e 65 anni). Piuttosto, volano gli stracci tra l’azienda inglese (il cui vaccino non è stato ancora approvato in Eurozone) e l’EU, con la seconda che minaccia di richiedere autorizzazioni per l’esportazione dei vaccini prodotti sul territorio al di fuori del continente (la fabbrica incriminata è in Belgio). L’azienda sta cercando di attenuare le rimostranze, ma per ora le misure sono considerate del tutto insufficienti.

** [RTRS] (PFE.N AZN.L) – COVID: NHS ENGLAND CHIEF EXECUTIVE SAYS MOVES TO RESTRICT IMPORTS OF VACCINES FROM EU WOULD BE A WORRY

** EXCLUSIVE-ASTRAZENECA AZN.L HAS PROPOSED TO THE EU TO BRING FORWARD START OF SUPPLIES OF ITS COVID-19 VACCINE TO FEB 7 FROM FEB 15 – EU SOURCES

** [RTRS] (AZN.L) – ASTRAZENECA AZN.L DID NOT ANSWER EU QUESTIONS ON WHETHER IT COULD DIVERT TO THE EU DOSES PRODUCED IN UK IN Q1 TO BOOST EU SUPPLIES – EU SOURC

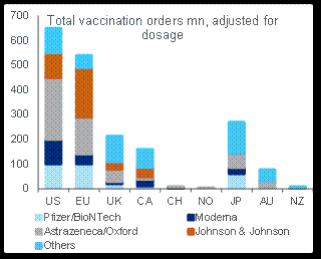

La speranza è che Jonhnson & Johnson intervenga ad attenuare l’effetto scarsità scatenato dalle deficienze di Pfizer e Astra Zeneca, e le relative frizioni tra i paesi. Oggi a metà giornata la società USA ha riportato, e comunicato che i risultati delle sperimentazioni verranno pubblicati la prossima settimana, e le notizie dovrebbero essere buone. L’approvazione in US avverrà non prima di fine febbraio al più presto. La speranza è che in Europa facciano di meglio di quanto si è visto con Pfizer etc, ma tanto le distribuzioni inizieranno, in base alle ultime notizie, ad Aprile. J&J avrebbe dichiarato di poter confermare 100 mln di dosi in US entro giugno e 200 mln in Eu entro dicembre (sperando che siano più rigorosi di Pfizer e Astra Zeneca).

Il grafico (Citigroup) mostra l’impatto di J&J sull’EU (si ipotizza una sola dose per J&J e 2 per gli altri, la questo deve ancora essere confermato)

Siamo così approdati all’apertura USA con l’Europa in robusto guadagno.

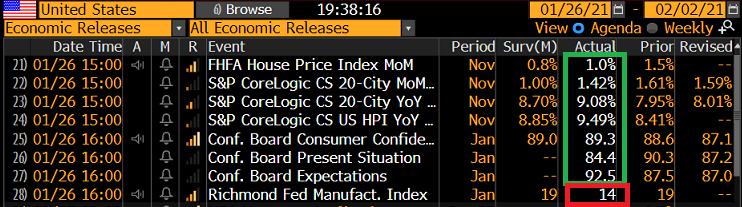

Nel primo pomeriggio, tra i dati macro USA ha fatto sensazione la forza dei prezzi delle case, cresciuti del 9.5% anno su anno. Siamo ben oltre i livelli della bolla immobiliare, in termini nominali, e appena sotto, in termini reali.

E’ un chiaro effetto del crollo dei tassi, e della domanda di relocation. E non è che la situazione delle scorte lasci intendere un rapido sgonfiamento degli eccessi.

E’ possibile che la Fed si interroghi presto sulla necessità di continuare a comprare i mortgages bonds, Il problema è che il resto dell’economia non può sopportare rialzi dei tassi, che invece probabilmente continueranno a spingere questo mercato a nuovi massimi. Un effetto boost per l’economia nel 2021, ma un altro fattore di instabilità negli anni a venire. Sarebbero domande interessanti per Powell domani, ma nessuno gliele farà probabilmente.

Per il resto, la consumer confidence ha cominciato a risentire dello stimolo fiscale passato a dicembre (in particolare le attese, mentre la situazione coincidente si è deteriorata). Peggio delle attese, ma comunque su livelli decenti, il Richmond Fed manufacturing di gennaio.

Wall Street sta continuando a digerire la baldoria di ieri, con i principali indici a indugiare attorno alla parità. Non che manchino i +10% e i +20%, beninteso. La seduta europea si è conclusa bene, con i principali indici a mostrare buoni guadagni, per la prima volta dopo 3 sedute di calo. Coerenti le performance della divisa, e dei rendimenti, in salita quelli core, in calo quelli periferici. In moderato arretramento le commodities (tranne le agricole) e i preziosi.

Domani è il big day della settimana, per la presenza dei risultati di Apple, Tesla, e Facebook, e in serata il FOMC. E’ però presto per attendersi da Powell e C. un messaggio diverso dal recente “now it’s not the time to talk about tapering”. Dovrebbe essere un altro meeting noioso. Ma lo avevamo detto anche di quello ECB.