Italiano

Italiano English

English

Repupero solo parziale ieri sera per Wall Street, con l’S&P 500 che ha chiuso più o meno dimezzando le perdite (-0.44%). Tech e big caps hanno continuato a zavorrare il mercato, con Nasdaq Composite e FAANG index giù rispettivamente dello 0.72% e dell’1.07%.

Stamattina l’Asia ha avuto un tono contrastato, con Tokyo, Taiwan, Sydney e Mumbai negative e azionario cinese (sia “A” che “H”) Hong Kong, Seul e Jakarta positive. In netto contrasto col tono generalmente dimesso ( il miglior mercato è stato Seul con +0.68%) i metalli industriali, col rame ancora fortissimo, ai massimi da 9 anni, e lo stagno ai massimi da 7 anni. Il grafico del Bloomberg Industrial Metals Sub-index da un chiaro messaggio su attese di ripresa ciclica, investimenti in infrastrutture, e prospettive di inflazione.

Moderata debolezza, per contro, per il petrolio, che vede attenuarsi il supporto fornito dall’impatto del clima sulla produzione d’oltre oceano, ed inoltre accusa la notizia che la Casa bianca potrebbe riprendere i colloqui con l’Iran per firmare un nuovo accordo sul nucleare, cosa che potrebbe produrre un aumento delle esportazioni di greggio da quel paese.

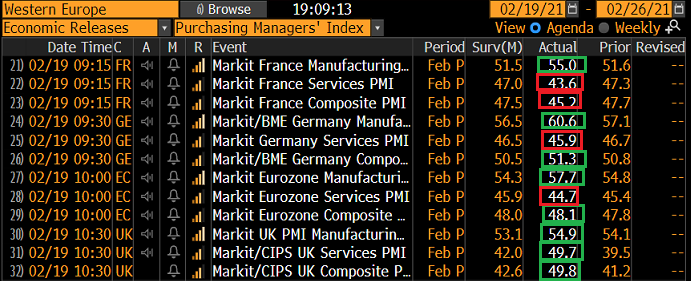

Sul fronte macro, i PMI flash manifatturiero e servizi in Giappone hanno dato un segnale marginalmente positivo, con il primo riportatosi in territorio di espansione (50.6 da prec 49.8), ma il secondo in marginale deterioramento (45.8 da prec 46.1). Il dato composite è comunque migliorato (47.6 da prec 47.1) ma resta comodamente in territorio di contrazione.

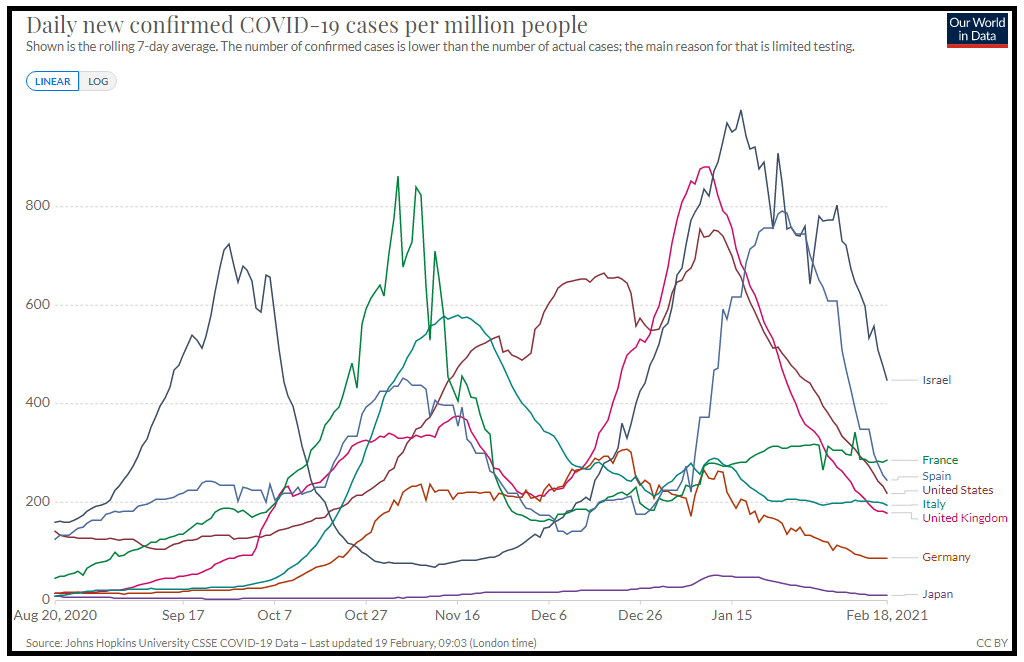

Sul fronte contagio, la situazione resta in generale favorevole. UK e USA mostrano livelli di contagio minimi da ottobre praticamente. L’Europa continua mantenere un buon controllo, sia pure non senza sforzi (In Italia 4 regioni passano ad arancione).

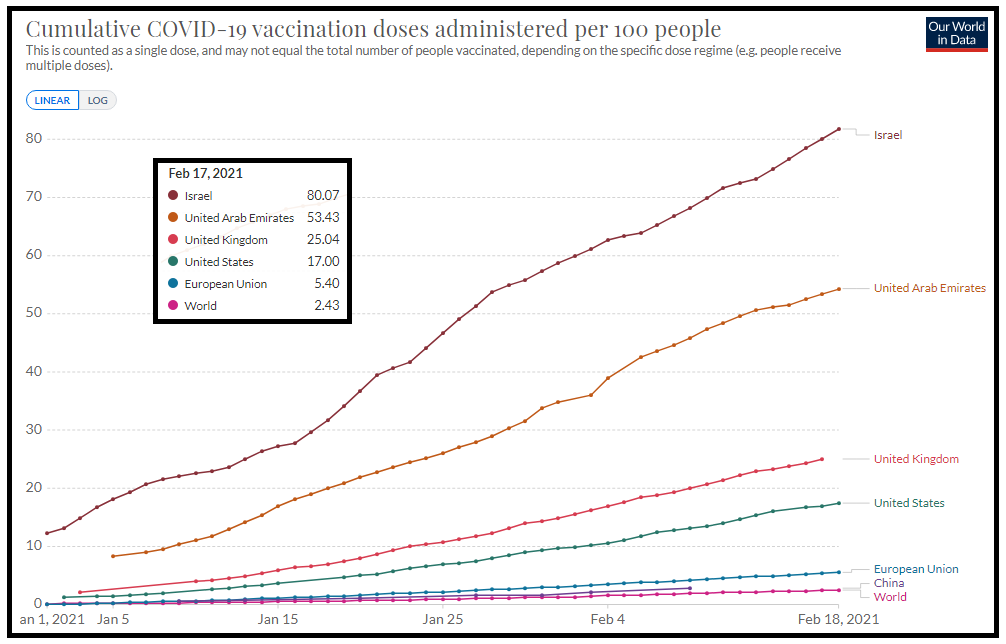

Il problema dell’Europa è l’estrema lentezza della vaccinazione, come si nota dal grafico sotto (attenzione, si parla di dosi erogate e non di individui vaccinati. Solo in UK quindi, dove si è ritardata la seconda dose, la percentuale è indicativa di quasi un 25% di individui vaccinati).

In EU non arriviamo al 5%. In media si vaccina il 0.1-0.2% della popolazione al giorno contro lo 0.5-0.6% in US e UK. E’, in effetti, un mezzo disastro. Speriamo in un accelerazione da marzo in poi, con l’arrivo di nuove dosi e nuovi produttori (vedi Lampi di ieri)

Sul fronte efficacia, un paio di studi, uno su Lancet ( link ), e uno sul New England Journal of Medicine ( link )indicano che il vaccino Pfizer ha un elevato grado di efficacia dopo la prima dose. Chissà se qualche paese europeo alla fine deciderà che vale la pena recuperare un po’ di terreno usando la tattica UK (io non mi pronuncio, non è il mio campo).

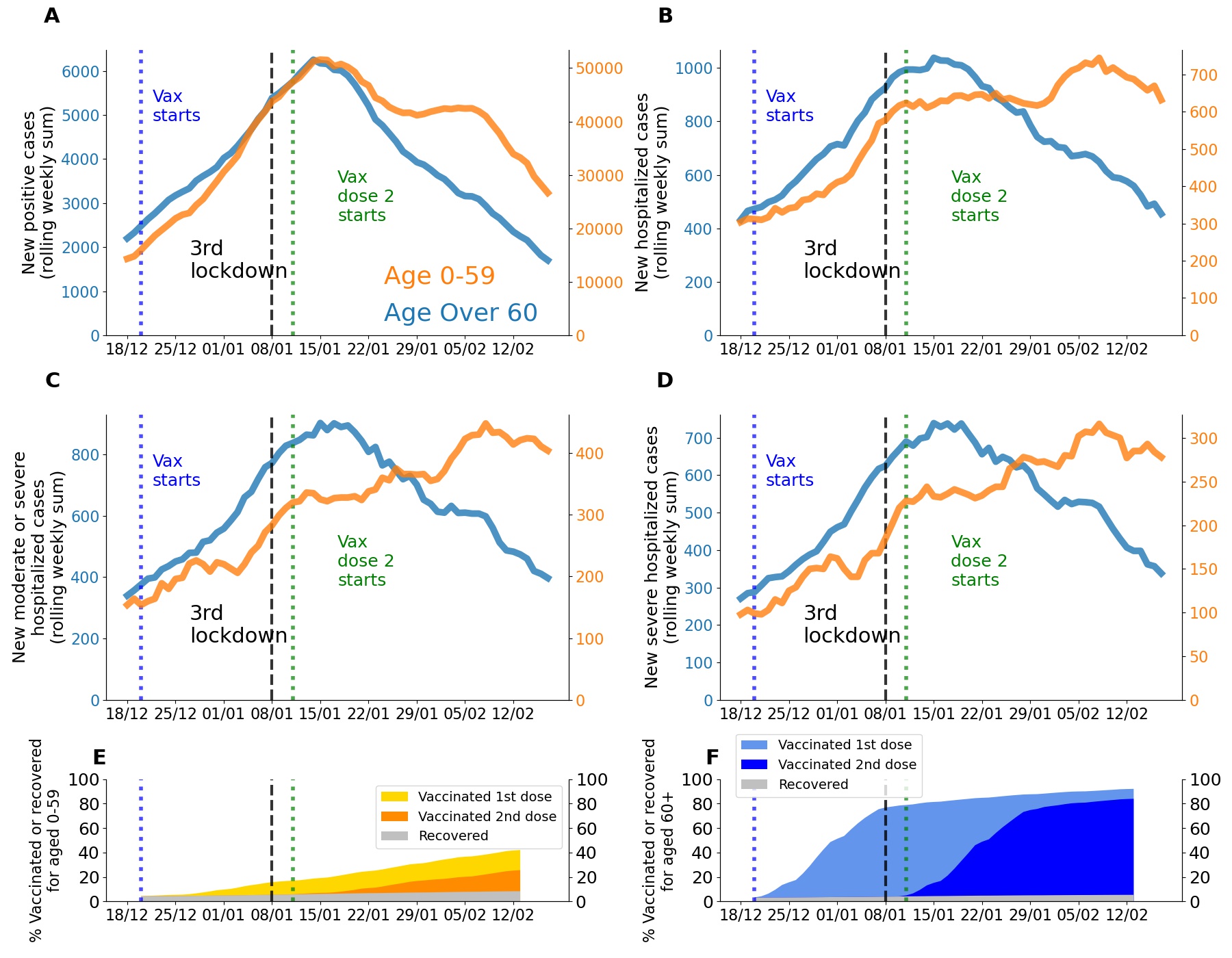

Comunque in Israele i dati continuano ad essere confortanti, con la categoria over 60 anni (linea blu) che diverge chiaramente da quella “under” (linea arancione) su tutte le statistiche, casi e ospedalizzati a diversi livelli di severità.

la seduta Europea è iniziata con un tono nervoso, con gli indici che faticavano a tenersi in positivo, e ancora prese di beneficio su Italia.

i PMI flash Eurozone non hanno prodotto grosse novità. Lieve miglioramento del dato composite EU che resta però in territorio di contrazione, a mostrare che i lockdown hanno ancora un impatto forte.

La forza del manifatturiero, ben sopra attese sia in EU, che in Francia, che in Germania, dove è stellare, è bilanciata da una perdurante debolezza dei servizi, dovuta alle misure di contenimento. Nella nota, Markit rileva che l’enorme domanda di materie prime sta mettendo pressione rialzista ai prezzi in entrata (input prices), e che in generale a mantenere contenuti gli output prices è la scarsa domanda di servizi. Un aspetto positivo del report è che le aspettative delle aziende per il business a 12 mesi sono risultate ai massimi da marzo 2018. Molto sopra attese gli indici di attività in UK, che sono andati a bilanciare le orrende retail sales di gennaio ( dato ex auto e fuel -8.8% da prec +0.4% e vs stime per -2.1%). Chiaramente con il 25% della popolazione vaccinata le aziende inglesi possono guardare con maggior ottimismo ai prossimi trimestri.

Vuoi per i numeri, vuoi per le 3 sedute di calo consecutive, l’azionario EU ha preso un po’ di forza in mattinata, trainato dal settore bancario che, significativamente, ha fatto i nuovi massimi da marzo. Decisamente in palla anche il settore risorse, per ovvii motivi: il future sul rame in mattinata ha superato per la prima volta dal 2011 i 400$ libra.

Col passare della giornata, anche le prese di beneficio sugli asset italiani si sono arrestate. Lo spread ha ripreso a stringere e Piazza Affari ha recuperato a sua volta la positività. In generale rialzo i rendimenti, questa volta però, nonostante la forza delle commodities, si sono notate prese di beneficio sugli inflation link, e i tassi reali sono saliti più di quelli nominali. Ma la cosa non ha disturbato granchè, una parziale conferma che i tassi sono un po’ un pretesto.

Nel pomeriggio in US i PMI flash non hanno fornito alcun argomento degno. Lieve assestamento del manifatturiero (-0.7 a 58.5), marginale miglioramento dei servizi (+0.6 a 58.9) il composite è rimasto praticamente invariato a 58.8, a indicare un livello assai robusto di attività.

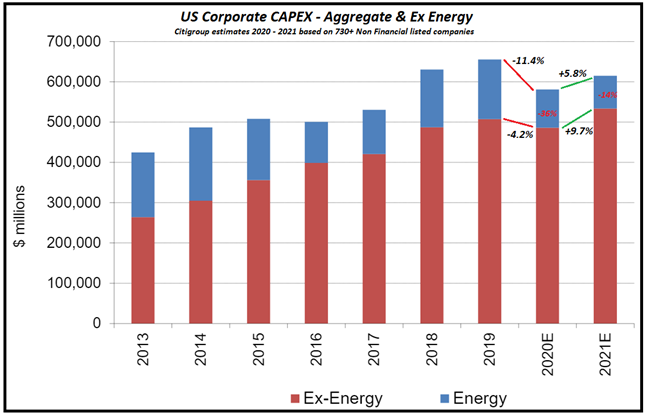

A tale proposito, giorni fa Citigroup ha pubblicato un previsione di capital spending negli USA basata sull’analisi delle intenzioni di investimento riportate nelle trimestrali delle oltre 730 aziende che segue. L’analisi prospetta un aumento del 9,7% del capital spending nel 2021, dopo il calo del 11,4% osservato l’anno scorso.

Ex energy, l’aumento prospettico è del 9,7%, il che equivale a dire un +5% rispetto al 2019, a fronte di un calo del 4,2% nel 2020. Il settore energy dovrebbe vedere un ulteriore calo del 14% dopo quello del 36% nel 2021. Mettiamoci un nuovo piano stimolo da 1.9 trilioni di $ in arrivo (9% del GDP) seguito eventualmente da un piano infrastrutture, e sorprende poco che i materiali volino. In generale, salvo brutte sorprese dall’epidemia, la concomitanza di investimenti pubblici e privati dovrebbe far fare un balzo alla domanda nel corso dell’anno.

La chiusura europea vede gli indici mettere a segno buoni recuperi, che riportano in positivo la settimana per l’Eurostoxx 50 e ne riducono le perdite per Dax e FTSE Mib. In US la debolezza del Nasdaq continua a sabotare un po’ l’S&P, ma va ricordato che la discesa dei giorni scorsi era stata quasi simbolica, grazie ai recuperi finali.

Il rimbalzo del BTP, a fronte della salita dei tassi core, produce una bella chiusura dello spread. Moderato recupero per l’€, contro un $ generalmente debole, mentre sulle commodities la citata debolezza del petrolio bilancia la forza dei metalli industriali, che si è propagata anche parzialmente ai preziosi (l’argento, che ha rilevanti usi industriali, in particolare). Spettacolare la forza di Bitcoin, +5% sul giorno e +15% sulla settimana. Si moltiplicano i veicoli che danno accesso al grande pubblico e con essi la domanda potenziale ( link )