Italiano

Italiano English

English

I timori di escalation nella trade war hanno nuovamente investito i mercati nelle ultime ore. Il motivo è la notizia dell’arresto del CFO di Huawei, nonchè figlia del fondatore dell’azienda cinese, in Canada, su richiesta degli Stati Uniti. L’accusa è di violazione dell’embargo all’Iran nel 2016, e l’udienza per la concessione dell’estradizione si dovrebbe tenere domani. L’ambasciata cinese si è fatta sentire immediatamente, invitando Americani e Canadesi a correggere questo “comportamento illecito in chiara violazione dei diritti umani”.

Si tratta di una doccia fredda di dimensioni ciclopiche per le speranze di una composizione delle divergenze tra USA e Cina nate all’indomani del Summit argentino. Era una trattativa già complessa in partenza, che si basava sostanzialmente sulla capacità della Cina di assecondare le rivendicazioni americane, e l’intenzione reale degli USA di giungere ad un accordo.

Il fatto che la Casa Bianca non abbia ancora intrapreso azioni conciliative (l’arresto sembra sia avvenuto l’1 Dicembre) sembra indicare che a Washington non sono troppo preoccupati dell’impatto sulla tregua. Dal canto loro, le autorità cinesi si trovano in una posizione scomoda, dovendo spiegare all’opinione pubblica una serie di rilevanti concessioni fatte agli USA sul trade mentre la numero 2 di una delle principali aziende del paese viene trattenuta in arresto. Hanno senz’altro bisogno di qualcosa da offrire in patria, per poter continuare la difficile trattativa. In assenza, è possibile che il tavolo salti e ci si ritrovi con in mano un escalation delle tensioni.

Fossi un Alto dirigente americano sul territorio cinese, non mi sentirei particolarmente a mio agio. Ed è evidente che gli interessi di Corporate sul territorio cinese potrebbero venire colpiti oltre le intenzioni delle stesse autorità. Ad esempio, direi che il 16% di quota di mercato di Apple in Cina (dati 2016) è in pericolo.

A mio modo di vedere, entro 72 ore progressi devono essere compiuti in direzione di un compromesso o di un allentamento delle tensioni. In caso contrario, diverrà evidente che il meeting di Buenos Aires è stato solo una sceneggiata, e che le relazioni tra Cina e USA hanno margine di peggioramento. Stiamo a vedere. Finora, Trump non è ancora entrato in argomento, il che, a mio modo di vedere, lascia una tenue speranza: trattandosi di una questione legale (è probabile che il mandato di arresto fosse attivo da qualche tempo) anche volendo rimediare, serve trovare un escamotage legale.

Inutile dire che l’apertura asiatica è stata pesante, con i Future USA in calo di oltre il 2% rispetto al livello di ieri, e tutti i mercati locali venduti pesantemente. Niente male considerando che si veniva da un -3% martedi, seguito da un marginale recupero di 0.6% ieri.

Delle principali piazze, solo Sydney (-0.2%) ha contenuto il calo, mentre per le altre si va dal -1.6% in giù.

Gli indici europei hanno inizialmente tentato di fare buon viso a cattivo gioco, contenendo le perdite in un punto percentuale. C’è stato il tempo di guardare ad un paio di dati macro migliori delle attese: la salita degli ordinativi all’industria tedeschi di ottobre, e il ritorno in positivo del Markit Construction PMi tedesco di novembre (51.3 da 49.8).

Sempre più caotico il fronte Brexit, con numerosi membri del Governo che chiedono alla May di rinviare il voto, timorosi che il Governo incassi una sconfitta tale da causarne la caduta.

Sul fronte italiano, il newsflow si è fatto un po’ meno amichevole. La Lega sembra non voler rinviare le riforme, e vuole mantenere il deficit al 2.2%.

** SALVINI DENIES KEY BUDGET REFORMS WILL BE DELAYED; PENSION REFORM WILL START IN EARLY 2019 – CANALE 5

** ITALY’S RULING LEAGUE PARTY DOESN’T WANT 2019 DEFICIT BELOW 2.2 PCT OF GDP – SOURCES

Sicuramente queste indiscrezioni non hanno aiutato la carta italiana, ma l’impressione è che, almeno oggi, sia stato più l’avvitamento generale del sentiment a gravare sui BTP, che non queste headline.

Già, perchè l’aplomb dell’azionario continentale è progressivamente evaporato in giornata, via via che il nervosismo si accumulava per il silenzio della Casa Bianca e l’assenza, dall’account Twitter di Trump, di un commento distensivo. A metà giornata le perdite dell’Eurostoxx si erano assestate poco oltre il 2%, con le banche, al solito, a fare da battistrada.

Nel pomeriggio, ci si sono messi anche i Delegati OPEC a pesare sul sentiment, quando, dopo mille rumors, hanno terminato la riunione senza indicare un numero di taglio della produzione, e rinviando tutto alla giornata di domani, in cui sarà presente anche la Russia. Il Ministro saudita ha dichiarato che tra i delegati non c’è certezza di arrivare ad un accordo domani.

Su fronte macro, la giornata era piena in US:

** l’ADP survey ha marginalmente deluso (179.000 nuovi occupati del settore privato a novembre, da 225.000 di ottobre e vs attese per 195.000) Non cambia granchè per il dato di domani.

** Il trade balance ha segnato il massimo dal 2008 in ottobre, a 55.5 bln $, 0.5 sopra attese. Probabile che l’accelerazione delle importazioni rifletta il timore di aumento dei dazi a gennaio.

** l’ISM non manufacturing di novembre ha sorpreso in positivo, (60.7 da prec 60.3 e vs attese per 59) restando su livelli storicamente elevatissimi. La forza è ben riflessa nei sottoindici news orders (+1 a 62.5) e business activity (+2.7% a 65.2).

Ma oggi i dati macro non hanno certo trovato molto spazio sui media. L’argomento restano le tensioni commerciali, con il sottofondo dei presunti messaggi inquietanti, provenienti dalle curve dei tassi, sulla crescita nei prossimi trimestri. Wall Street è partita al ribasso, e ha accumulato immediatamente un pesante passivo, trainando al ribasso tutti gli altri asset.

L’S&P 500 ha usato la cortesia di segnare quello che per il momento è il minimo di seduta (-2.8%) più o meno in corrispondenza della chiusura europea, e cosi quella odierna assurge alla dignità della peggior giornata per lo Stoxx 600 dai tempi del Brexit Referendum nel giugno 2016. Successivamente gli USA hanno ridotto le perdite (anche perchè ammontavano ad un 6% in 2 sedute e l’ipervenduto sul grafico orario era stratosferico).

Naturalmente le pressioni al ribasso sui tassi sono continuate, con il rendimento del T-note ai minimi da settembre scorso e quello del bund ai minimi da metà 2017. La colpa del robusto allargamento dello spread, può essere equamente divisa tra sentiment e impuntamenti della Lega.

Se non altro, il famigerato spread 2-10 anni USA non ha fatti ulteriori passi in direzione di un inversione. Nonostante ciò, lo spettro del rallentamento dell’economia USA nel 2019 che gli operatori mettono in relazione con questo spread ha continuato a campeggiare sui media. Non a caso, là probabilità di un rialzo al FOMC del 19 Dicembre prezzata nei Fed Funds sia passata dalla quasi certezza al 69%, e per l’anno prossimo non si prezza nemmeno più interamente un rialzo.

Certo, sembra onestamente strano stare a parlare di incombenti rallentamenti (quando non sono recessioni), con i 2 ISM, manifatturiero e servizi, che di media segnano 60 (59.3+60.7). Per il settore servizi (85% dell’economia USA secondo alcune stime) si tratta del quinto dato più alto di tutti i tempi.

Parlando di ritmo dei consumi, Ian Sthepherdson, di Pantheon Economics, ha osservato di non aver mai visto un rallentamento con queste caratteristiche nelle vendite di merci ai grandi magazzini.

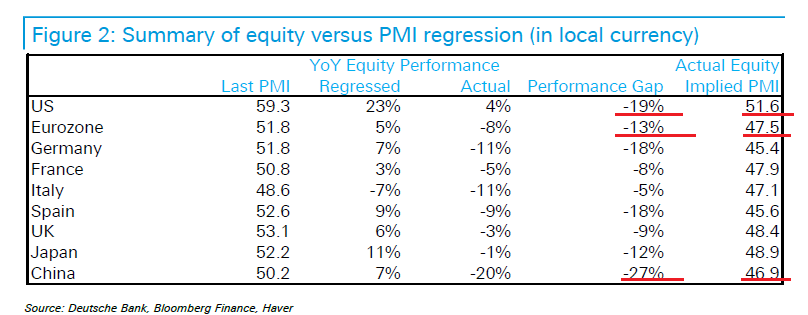

Su queste basi, si può sostenere che lo scenario prezzato dall’azionario US nel breve è alquanto pessimistico. Una conclusione a cui è giunto anche il research dept di Deutsche Bank, quando, il 4 Dicembre (e quindi prima dell’ultima pesante discesa), è andato ad aggiornare il suo modello che opera una regressione tra i PMI manifaturieri e la performance anno su anno degli indici.

In effetti in molti casi si può dire che la performance degli indici riflette un deterioramento dei dati (ma non nel caso degli USA). Ma è interessante notare che il modello proietta in tutti gli esempi livelli ben superiori per l’azionario, e che per converso i PMI impliciti nelle performance anno su anno sono in alcuni casi da recessione