Italiano

Italiano English

English

Ieri sera, nuova chiusura record Per il Nasdaq, e anche per l’S&P 500, grazie ad un rush finale che ha portato il principale indice USA a guadagnare lo 0.73%. Nulla di specifico dietro il rally, se non il traino, già citato ieri, dei vari unicorni che popolano l’indice tecnologico.

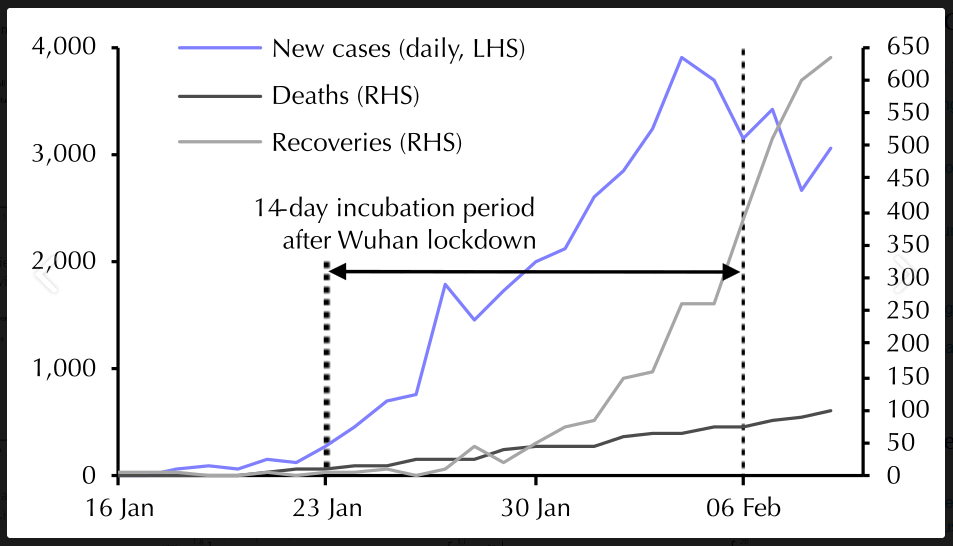

In generale, la dinamica del Coronavirus interna alla Cina, così come appare dai numeri ufficiali, sembra essere indicata dagli operatori come principale motivo del recupero. Il ragionamento seguito sarebbe che così come fu per la SARS, il picco di crescita delle infezioni marca il momento peggiore per i mercati.

Come si nota dal grafico courtesy of Capital Economics, i dati ufficiali collocano (per il momento) il picco di nuove infezioni il 4 Febbraio, e ciò spiegherebbe il successivo sollievo dell’azionario (ma non di tassi, commodities etc).

Vi sono un’altro paio di fattori che senz’altro aiutano i mercati a ridimensionare il rischio coronavirus:

** L’attesa di reazione delle Banche Centrali ad ogni eventuale segnale di impatto del ciclo. Si tratta di un argomento attuale, visti gli sforzi che sta mettendo in campo la PBOC, e il fatto che oggi e domani abbiamo le 2 audizioni alle camere del Congresso da parte di Powell. Diversamente da settembre, quando i dubbi sull’efficacia delle misure di politica monetaria erano espliciti, e si dava più peso agli effetti collaterali negativi, adesso l’arsenale dei Banchieri ha recuperato interamente la propria credibilità.

** E poi c’è l’impennata delle probabilità di rielezione di Trump, legata al deciso miglioramento del suo indice di gradimento, ai massimi storici secondo Gallup, e la confusione che regna tra i candidati democratici, dei quali al momento nessuno sembra in grado di impensierirlo. Come noto, l’esperienza passata mostra che gli anni elettorali con poca incertezza presentano performance assai buone. Stasera abbiamo le primarie nel New hampshire: vedremo se il risultato sarà più nitido del disastro in Iowa, anche le prime indicazioni degne di nota arriveranno il 22 febbraio in Nevada.

Sicuramente questi 2 fattori hanno la loro importanza, ma l’elefante nella stanza resta – a mio parere -l’impatto, per il momento ignoto, così come incerto è ancora il decorso dell’infezione, del Coronavirus sull’economia cinese e globale.

Con i numeri già illustrati dal grafico sopra, a rilevare di più dovrebbero essere le notizie sulla ripresa delle attività e la riduzione delle limitazioni, e quelle dell’impatto dei blocchi sull’economia. Ma in entrambi i casi ci troviamo di fronte ad un newsflow frammentario e incompleto. Le Autorità hanno invitato le aziende a riprendere la produzione, ma sui livelli di partecipazione e output vige la confusione più assoluta (in questo pezzo qualche dato, con percentuali tra il 40 e il 70 a seconda dei settori).

Ancora più importante sarebbe avere misure della disruption, ma i primi numeri seri arriveranno più avanti nel mese (con i PMI Markit, e successivamente coi trade balance etc). Quel che abbiamo al momento sono alcuni sprazzi:

** ‘Completely dropped off’: Australia’s tourism industry braces for coronavirus crisis

** China Home Sales Plunged 90% in First Week of February on Virus

**SINGAPORE SEES 25-30% DROP IN TOURISTS THIS YEAR ON CORONAVIRUS

Un analisi del report relativo al import/esport della Sud Corea nei primi 10 giorni di Febbraio (numeri di Deutsche Bank) mostra che l’export medio giornaliero verso la Cina è in calo del 22% anno su anno, e l’import dalla Cina addirittura del 47%, un indicazione allarmante per l’impatto sulle global supply chains.

Ma i mercati asiatici non ci hanno fatto troppo caso. Gli indici hanno preso il là da WalL Street e hanno messo a segno buoni rialzi, che le “H” shares cinesi a guidare il gruppo (Tokyo chiusa per festività). Tra i settori migliori quello infrastrutture, che è ben posizionato per avvantaggiarsi dei piani di stimolo fiscale.

L’apertura europea ha avuto un buon tono. Wall Street aveva raddoppiato i guadagni ieri sera, dopo la chiusura dei mercati continentali, e stamattina all’inizio delle contrattazioni i future americani avevano messo su ulteriori guadagni. Così gli indici sono partiti bene e hanno rapidamente accumulato dei buoni progressi. Diversamente da ieri, anche i tassi e le commodities hanno partecipato al miglioramento del sentiment, i primi salendo di qualche basis point, pur senza mostrare l’entusiasmo dell’azionario. Quanto alle commodities, il petrolio si è issato nuovamente sopra 50$ al barile, recuperando interamente il calo di ieri e il rame ha a sua volta messo a segno un rimbalzo.

Oggi non c’erano dati rilevanti in Eurozone ( a parte il GDP UK del quarto trimestre 2019, in stagnazione). La mattinata, oltre che dal rally azionario, è stata ravvivata dal lancio, da parte del Tesoro italiano, di un BTP 15 anni via sindacato di collocamento. Il Deal ha raccolto oltre 50 bln di ordini, per una size collocata di 9 bln €, senza un imptto percettibile sullo spread, che chiuderà invariato.

In tarda mattinata il primo dato macro USA. Lo small business optimism di gennaio ha messo a segno un rimbalzo superiore alle attese (104.3 da prec 102.7 e vs stime di 103.5) e il principale problema riportato resta il reperimento di manodopera qualificata. La nota accompagnatoria parla di una partenza d’anno “esplosiva” per le piccole aziende USA. Trattandosi di una survey di gennaio, il Coronavirus non dovrebbe avervi trovato spazio (ammesso che ve ne trovi in futuro).

Sorpresa negativa, per contro, dai Job openings di Dicembre (posizioni lavorative offerte) che hanno messo a segno il secondo grosso crollo dopo quello di novembre (6.423.000 da precedenti 6.787.000 e vs attese per 6.925.000). Il calo è di oltre 900.000 posizioni in 2 mesi. Si tratta di una serie volatile, ed il dato contrasta con altri indicatori, tutti coerenti con un mercato del lavoro USA in salute. E comunque le offerte superano ancora il numero di disoccupati (5.750.000 unità).

Però, si tratta di un fenomento da monitorare, perchè in passato, da quando esiste questa serie, i picchi hanno preceduto di 6/9 mesi quelli della disoccupazione (vedi grafico con Jolts su scala inversa) e la serie mostra una buona correlazione con i payrolls, sempre col medesimo lag.

Non che Wall Street ci abbia fatto caso più di tanto. L’apertura ha visto gli indici accumulare rapidamente un buon rialzo, per poi incanalarsi in una price action davvero tranquilla, in particolare in rapporto agli spunti disponibili.

Nel pomeriggio Powell ha tenuto la prima delle sue 2 testimonianze, ma non è che gli spunti si siano sprecati. Il messaggio è rimasto il solito: l’economia è ben messa, serve una seria modifica del quadro per indurre la Fed a muoversi. Il programma di acquisti di T-Bill durerà fino alla normalizzazione delle riserve bancarie, e quindi presumibilmente fino a secondo trimestre inoltrato, mentre i repo dovrebbero terminare ad Aprile. Non c’è ragione perchè la fase di espansione non debba continuare, ma il Coronavirus pone dei rischi e deve essere monitorato: probabilmente avrà un impatto. In ogni caso gli USA hanno ampio margine di manovra per contrastare eventuali “incidenti. Reazioni impercettibili degli asset.

Nel pomeriggio si è fatto sentire anche il presidente cinese Xi: La prevenzione e il controllo stanno ottenendo effetti positivi, e i target economici e sociali che sono stati stabiliti verranno raggiunti (un assioma, direi, visto che nessun target ufficiale delle autorità è stato mai mancato di più di uno 0.1%negli ultimi anni).

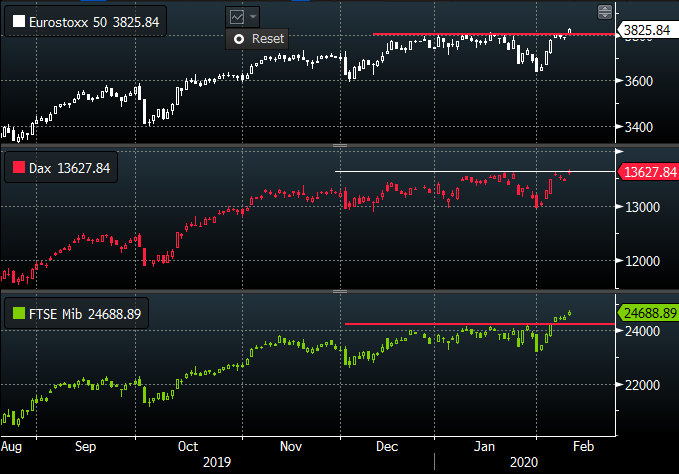

La chiusura europea vede i principali indici europei mettere a segno performance rigogliose, e chiudere in generale su nuovi massimi, il che da un quadro davvero costruttivo al quadro tecnico (meglio di tutti Milano, come si nota dal grafico, mentre per l’Eurostoxx e il Dax manca ancora la conferma).

Sul fronte USA, l’S&P500 ha superato i massimi precedenti qualche giorno fa, anche se è ancora nei paraggi, e quindi il quadro tecnico resta positivo finchè l’indice si mantiene sopra 3.330 punti.

Coerenti oggi, come osservato sopra, i movimenti di tassi, commodities e beni rifugio, mentre sui cambi il $, dopo aver tentato una sortita durante il discorso di Powell, si è preso una pausa, fisiologica dopo 6 sedute di rialzo di seguito.